Liebe Prohyp-Partner,

wer in Deutschland bauen möchte, braucht einen langen Atem. Der erste Artikel dieser proview kompakt zeigt auf, woran das liegt und nennt einige Tipps, wie Ihre Kunden trotz mitunter langer Genehmigungsverfahren und komplexer Bauvorschriften Zeit und Kosten sparen können. Klar ist, dass Sie als Finanzierungsberater den Architekten nicht ersetzen sollen oder können. Einige Anregungen zum Einsparpotenzial dürften Ihre Kunden aber auf Ideen bringen, an die sie selber vielleicht nicht gedacht hätten – und so den Traum vom eigenen Zuhause unter Umständen erst wahr werden lassen.

In der Baufinanzierungsberatung geht es auch immer darum, für diverse Anforderungen passende Lösungen zu finden. Der zweite Artikel behandelt das Thema Bausparen. Im derzeitigen Niedrigzinsumfeld sind Bausparer zwar weniger nachgefragt. Dennoch gibt es nach wie vor verschiedene Gründe, warum Kunden genau dieses Produkt wünschen und es für sie das richtige ist. Lesen Sie, wie eHyp Ihnen die Beratung zu Bausparern erleichtert.

Apropos Beratungskompetenz: Diese möchten wir zukünftig mit der neuen Prohyp Academy gezielt fördern. Demnächst startet unser neues Schulungsangebot. Lesen Sie hier Details zu den Angeboten.

Viel Spaß beim Lesen wünschen Ihre

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

André Lichner

André Lichner

Geschäftsführer Prohyp GmbH

Sorgfältige Planung: So kann das Bauen günstiger werden

Ein Teil der hohen Kosten beim Bau des Eigenheims resultiert aus der unübersichtlichen Regulierung. Würden Bund und Länder ihre Vorschriften entschlacken und vereinheitlichen, könnte der Eigenheimbau deutlich günstiger werden. Wer jetzt schon beim Bauen Kosten sparen will, kann dies mit gezielten planerischen Maßnahmen umsetzen.

> Mehr erfahren

Ansicht vergrößern

Standardmaße und – formen reduzieren Baukosten

Standardmaße und – formen reduzieren Baukosten

Unterschiedliche Vorschriften verteuern das Bauen

Schnell und günstig bauen – das ist hierzulande in weiten Teilen ein Wunschtraum. Das beginnt schon bei der Baugenehmigung, die schon mal einige Monate dauern kann. Dabei kommt zum Tragen, dass jedes Bundesland seine eigenen Bauvorschriften hat und mitunter einzelne Kommunen mit Sondervorschriften das Genehmigungsverfahren zusätzlich komplizierter machen.

Je mehr Einzelvorschriften ein Architekt bei der Planung berücksichtigen muss, umso höher sind die Kosten. Ein Beispiel: Weil in jedem Bundesland andere Vorschriften zu beachten sind, ist die kostengünstige Serienproduktion von Ein- oder Mehrfamilienhäuser kaum möglich. Selbst Fertighäuser müssen oft in verschiedenen Varianten angeboten werden, um beispielsweise die örtlichen Vorschriften zur Dachneigung zu erfüllen.

Eine praktikable Lösung für dieses Problem wäre nach Meinung vieler Experten ein bundesweit einheitliches Baurecht, doch das gibt es bislang nur in der Theorie. Zwar haben sich die Bauminister der Länder schon im Jahr 2002 auf eine Musterbauordnung verständigt. Doch bis heute wird sie von den Ländern nur zögerlich umgesetzt. Dazu kommen immer wieder Alleingänge – so etwa in Baden-Württemberg, wo bundesweit einmalig Stellplätze für Fahrräder vorgeschrieben sind.

Immerhin gibt es einen aktuellen Lichtblick: Bei der nächsten Überarbeitung der Musterbauordnung wollen sich die Landesbauminister auf eine so genannte Typengenehmigung verständigen. Dann könnte ein Mehrfamilienhaus, das in Niedersachsen bereits genehmigt wurde, mit einem vereinfachten Genehmigungsverfahren auch in Bayern oder Rheinland-Pfalz errichtet werden – eine Maßnahme, die vor allem im Geschosswohnungsbau die kostengünstige serielle Vorfertigung von Bauteilen ermöglichen würde.

Die Niederlande als Vorbild?

Laut einer Studie des Kölner Instituts der deutschen Wirtschaft (IW) ist die bestehende Paragrafenflut mit dafür verantwortlich, dass in den vergangenen zehn Jahren die Baukosten für durchschnittliche Eigenheime in Deutschland um rund 36 Prozent gestiegen sind. Dass es auch anders geht, zeigen laut IW-Studie die Niederlande, die ihre Bauregulierung schon vor Jahren reformiert und entschlackt haben. Dort erhöhten sich die Baukosten im gleichen Zeitraum nur um sechs Prozent.

Je verspielter die Planung, desto teurer

Wer heute schon ein Bauvorhaben plant, muss mit den regulatorischen Unzulänglichkeiten leben. Dennoch gibt es Möglichkeiten, die Baukosten zu reduzieren, ohne an der Qualität sparen zu müssen.

Das beginnt schon beim Grundriss: Je verspielter die Planung, umso höher werden die Kosten. Das gilt für Erker und Türmchen ebenso wie für aufwändige Dachkonstruktionen, die im Vergleich zum klassischen Satteldach oft Mehrkosten in fünfstelliger Höhe verursachen können.

Auch bei den Fenstern lässt sich viel Geld sparen, wenn sich der Bauherr auf Standardmaße und -formen beschränkt und bei großen Fensterflächen auf Festverglasung statt auf Fensterflügel setzt. Sparpotenzial: mehrere tausend Euro. Weitere Einsparmöglichkeiten bis etwa 5.000 Euro bietet die Standortwahl bei der Heizungsanlage. Denn: Wer ein Kompaktgerät im Dachgeschoss unterbringt, benötigt keinen teuren Schornstein. Mitunter können auch Doppel- oder Reihenhäuser eine Lösung sein – die in der Regel günstiger als freistehende Einfamilienhäuser sind und sich zudem auf einem kleineren Grundstück bauen lassen.

Auch wenn Sie als Finanzierungsberater den Architekten nicht ersetzen, können Sie im Bedarfsfall Ihrem jeweiligen Kunden solche Anregungen an die Hand geben. Dann kann er gemeinsam mit seinem Planer das Vorhaben auf Einsparpotenziale prüfen – und im Erfolgsfall lassen sich Bau und Finanzierung auch bei engerem Budget realisieren.

Bausparen: Klassiker mit nicht zu unterschätzendem Potenzial

Auch in Zeiten von Niedrigzinsen kann ein Bausparer für die Immobilienfinanzierung ein sinnvolles Instrument sein. Die proview kompakt zeigt auf, welche Optionen es gibt und auf welche nützlichen Tools Berater in eHyp rund um das Thema Bausparen zugreifen können.

> Mehr erfahren

Ein Produkt – viele Möglichkeiten

Der Bausparvertrag ist nach wie vor fester Bestandteil der deutschen Sparer-DNA, auch wenn er momentan eher ein Nischenprodukt ist. Schließlich ist die Abschlussgebühr mitunter hoch und die Verzinsung des Guthabens derzeit eher gering. Dennoch kann sich ein Bausparvertrag gerade für diejenigen Kunden eignen, die Zinssicherheit für einen längeren Zeitraum suchen. Es gibt mehrere Varianten, einen Bausparvertrag beim Hauskauf einzubinden. Dabei hilft eHyp mit zahlreichen Tools. Hier ein Überblick:

Ansicht vergrößern

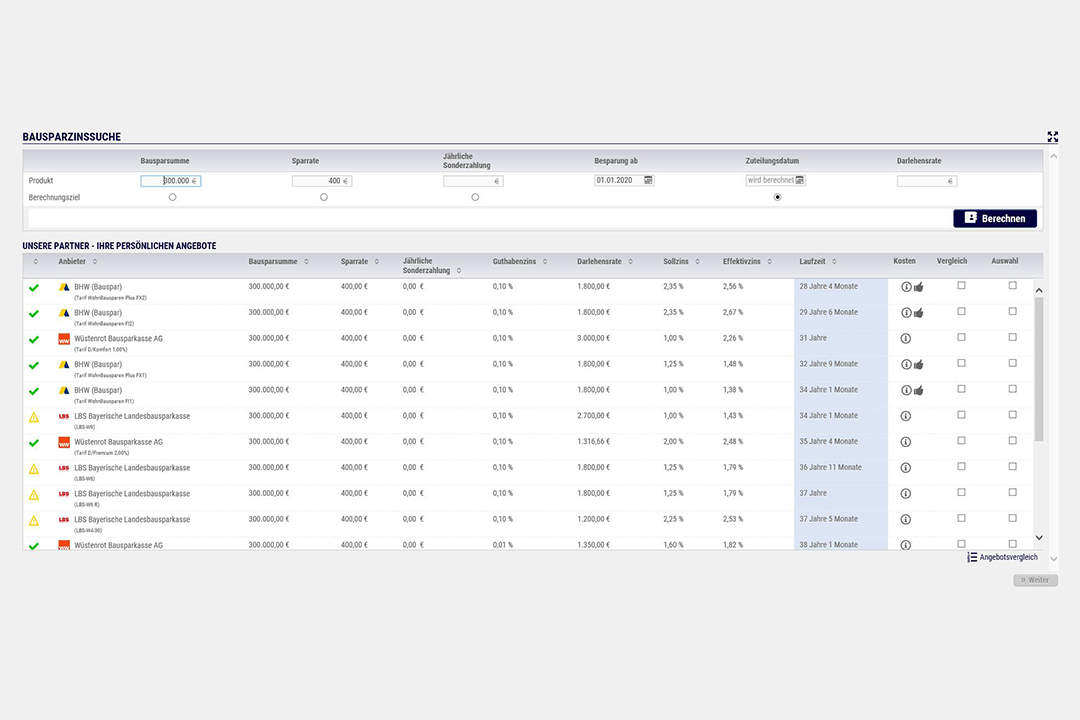

Die Bausparzinssuche zeigt verschiedene Angebote übersichtlich an

Die Bausparzinssuche zeigt verschiedene Angebote übersichtlich an

Variante eins: Bausparen für ein Darlehen

Mit einem Bausparvertrag lässt sich Geld ansparen. Zugleich kann nach der mehrjährigen Ansparphase ein günstiges Bauspardarlehen aufgenommen werden. Will ein Kunde einen eigenständigen Bausparvertrag abschließen, können Sie sich in eHyp die entsprechende Funktion aufrufen („Neuer Antrag“ und dann „Bausparantrag“). In der „Bausparzinssuche“ werden Ihnen die Angebote der für diese Variante zur Verfügung stehenden Bausparpartner angezeigt. Zur Kalkulation können Sie zum Beispiel die gewünschte Bausparsumme oder Sparrate eingeben. Alternativ ist es auch möglich, die gewünschte Darlehensrate zu hinterlegen. eHyp zeigt außerdem an, ab wann der Bausparer zuteilungsreif wäre. Favorisiert Ihr Kunde ein bestimmtes Zuteilungsdatum, können Sie auch das eingeben. eHyp berechnet dann auf Basis dessen die anderen Parameter. Darüber hinaus kann eHyp zum Beispiel anzeigen, welche jährlichen Sonderzahlungen in welcher Konstellation nötig bzw. sinnvoll sind. In dem Zuge lassen sich auch regelmäßige Zahlungen wie vermögenswirksame Leistungen bestmöglich integrieren.

Variante zwei: Bausparen als Tilgungsersatzprodukt

Bausparer lassen sich auch als Tilgungsinstrument für Annuitätendarlehen nutzen. Das Darlehen wird in solchen Fällen nicht monatlich zurückgeführt. Stattdessen wird der Tilgungsbetrag in einen Bausparer eingezahlt, mit dem schließlich die gesamte Kreditsumme auf einmal abgelöst wird. Entscheidet sich Ihr Kunde für diese Variante, setzten Sie die Tilgung in der Zinssuche auf „0“ und klicken dann auf „Tilgungsträger“. Jetzt sind Sie in der „Bausparzinssuche“. Haben Sie zuvor bei Produktart „Tilgungsträger“ und unter Absicherung „Darlehen 1“ hinterlegt, zeigt Ihnen eHyp nun die Angebote auf Basis einer zugrunde gelegten Mindestsparrate. Diese lässt sich gegebenenfalls durch das Einbeziehen von Sondertilgungen reduzieren.

Variante drei: Bausparen zur Restschuldabsicherung

Aus einer Kombination von Annuitätendarlehen und Bausparvertrag lässt sich eine Finanzierung so konstruieren, dass der Kunde nach der Tilgung des Bauspar-Darlehens schuldenfrei ist. So lässt sich ein Zinsänderungsrisiko minimieren. Die Höhe der Bausparsumme richtet sich dabei nach der planmäßigen Restschuld des Annuitätendarlehens nach Ablauf der ersten Zinsbindung. Auch hierbei erleichtert eHyp Ihre Arbeit. Zunächst wird das Hypothekendarlehen kalkuliert. Klicken Sie danach in der „Zinssuche“ unterhalb des Abschnitts „Tranchen“ auf „Bausparprodukte“. Unter „Bausparprodukte“ werden Ihnen mehrere Bausparlösungen angezeigt. Wählen Sie das passende Produkt sowie die unter „Absicherung für“ entsprechende Tranche aus. Das System nennt die Bausparsumme und errechnet die entsprechende Rate für die Anspar- und Kreditphase. Sollten diese Raten dem Kunden zu hoch sein, lassen sie sich herabsetzen. eHyp schlägt dann die benötigten jährlichen Sonderzahlungen vor.

Diese Beispiele zeigen, wie die eHyp-Tools zum Thema Bausparen Sie in die Lage versetzen, auf alle Fragen und Wünsche des Kunden schnell und kompetent zu reagieren. Und wenn ein Kunde die Kalkulationen zu Hause noch einmal in Ruhe nachrechnen will – kein Problem: Sie können ihm die Angebotsvergleiche und Berechnungen ausdrucken und mitgeben.

Prohyp Academy: Noch erfolgreicher bei der Baufinanzierungsberatung werden

Die neue Prohyp Academy nimmt Konturen an – und geht im zweiten Quartal mit den ersten Schulungsangeboten live. Jeder Prohyp-Partner, egal ob Einsteiger in die Baufinanzierungsberatung oder erfahrener Profi, kann dann gezielt sein Wissen rund um die Beratung sowie um Prozesse und Systeme auf- und ausbauen. Was die Prohyp Academy im Einzelnen ausmacht.

> Mehr erfahren

Ansicht vergrößern

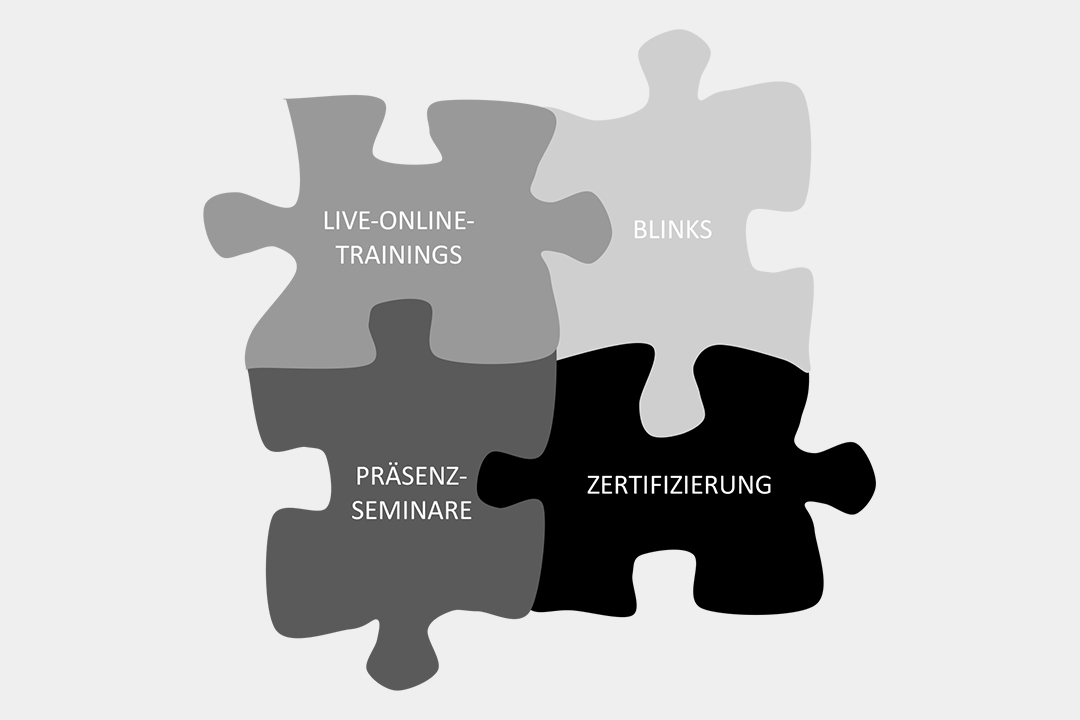

Die vier Bausteine der Prohyp Academy

Die vier Bausteine der Prohyp Academy

Verschiedene Angebote für unterschiedliche Lernziele

Bei der Prohyp Academy greifen verschiedene Module ineinander: Angeboten werden demnächst eine Vielzahl von individuell buchbaren Online-Schulungsmodulen, um etwa Wissenslücken rund um die Baufinanzierungsberatung gezielt zu schließen. Aber auch zertifizierte Schulungsreihen sind buchbar.

Ein wesentlicher Pluspunkt der Prohyp Academy ist: Jeder Teilnehmer kann in großen Teilen flexibel entscheiden, wo und wie er lernen will und wieviel Zeit er investieren möchte.

So wird es zum einen Online-Lernkurse geben, die aus sogenannten Mikrolerneinheiten (BLINKs) bestehen, welche nur wenige Minuten lang sind und verschiedene Themen rund um die Baufinanzierungsberatung beleuchten. Vertieft werden die kurzen Lernsequenzen durch Schulungsunterlagen und hilfreiche Handouts, welche ganz bequem von unserer Prohyp-Academy-Lernplattform runtergeladen werden können. Das Gelernte wird außerdem durch kleine und spielerische Online-Quizze überprüft. Auf einen gebuchten Online-Lernkurs hat jeder Teilnehmer jederzeit und über einen längeren Zeitraum Zugriff.

Ein weiterer Baustein sind die sogenannten Live-Online-Trainings (LOTs), bei denen sich die Teilnehmer zu ausgewählten Terminen in einem virtuellen Seminarraum online mit ihrem Trainer und der Gruppe austauschen können. Die LOTs dauern zwischen 60 und 120 Minuten und gehen inhaltlich mehr in die Tiefe. Durch unseren starken Praxisbezug können Sie die vermittelten Inhalte direkt in Ihrem Alltag umsetzen. Unter anderem stehen der Austausch und Best-Practice-Ansätze im Fokus.

In unseren angebotenen Zertifizierungsreihen – einem weiteren Bestandteil der neuen Prohyp Academy – werden die Online-Lernkurse und Live-Online-Trainings durch Präsenzseminare in einem Prohyp-Standort zur Vorbereitung auf die jeweiligen Prüfungen ergänzt. Teilnehmer können ein spezielles Prohyp-Zertifikat oder den staatlich anerkannten Abschluss zum „Baufinanzierungsberater (IHK)“ erwerben. Auch ein Vorbereitungskurs auf die Sachkundeprüfungen gemäß 34i GewO ist in Arbeit und bald buchbar.

Hohe Effizienz im Tagesgeschäft

Unsere Ziele: Teilnehmer der Prohyp Academy sollen ihr Beratungswissen ausbauen und in dem Zuge die Machbarkeit einer Finanzierung besser einschätzen, Bankpartner zielgerichteter aussuchen, höhere Konvertierungsquoten erreichen und eHyp effektiver nutzen können.

Bald geht es los! Rechtzeitig vor dem Start der Prohyp Academy werden wir Sie als Prohyp-Partner umfänglich über die Schulungsmodule, die Möglichkeiten der Anmeldung sowie die Kosten der Module und Zertifizierungsreihen informieren.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!