Liebe Prohyp-Partner,

pünktlich zu Frühlingszeit und Bausaison heißt es: proview goes online! Wir freuen uns, Ihnen das bewährte Prohyp-Medium heute im neuen Digital-Format vorzustellen: proview kompakt ist informativ wie von proview gewohnt, erscheint jetzt aber monatlich neu mit aktuellen Themen zum Baufinanzierungsmarkt und wertvollen Servicebeiträgen für Ihr Tagesgeschäft. "Wo geht die Zinsreise in Zukunft hin?", fragen wir uns in unserer ersten Ausgabe und werfen nicht nur einen kritischen Blick auf die jüngste Zinsentwicklung im Euro-Land, sondern auch auf die internationale Leitzinspolitik und ihre möglichen Folgen. Lesen Sie außerdem, wie Sie mit dem neuen Online-Finanzierungsantrag in eHyp wertvolle Zeit sparen können und warum es für freie Vermittler unbedingt empfehlenswert ist, das Thema Weiterempfehlung aktiv anzugehen.

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Europäische Geldpolitik und Baufinanzierung: Wohin geht die Zinsreise?

Mit ihren Zinsentscheidungen hält die Europäische Zentralbank Euro-Land in Atem: Kaum hatte sie im September vergangenen Jahres den Hauptrefinanzierungszinssatz auf 0,05 Prozent abgesenkt, beschloss sie bei ihrer ersten geldpolitischen Sitzung im neuen Jahr den vieldiskutierten Ankauf von Staatsanleihen der Euro-Länder in Höhe von 60 Milliarden Euro pro Monat und damit eine hierzulande bisher ungekannte Geldschwemme der Finanzmärkte. Für den Baufinanzierungsmarkt stellen sich in diesem Zusammenhang folgende Fragen: Wie lange und in welchem Ausmaß werden Immobilienfinanzierer von dieser Zinspolitik profitieren? Kommen sie dauerhaft in den Genuss des sogenannten "Kollateralnutzens" der Geldpolitik oder birgt die freigiebige Zinspolitik auch Risiken für das Immobilienkreditgeschäft?

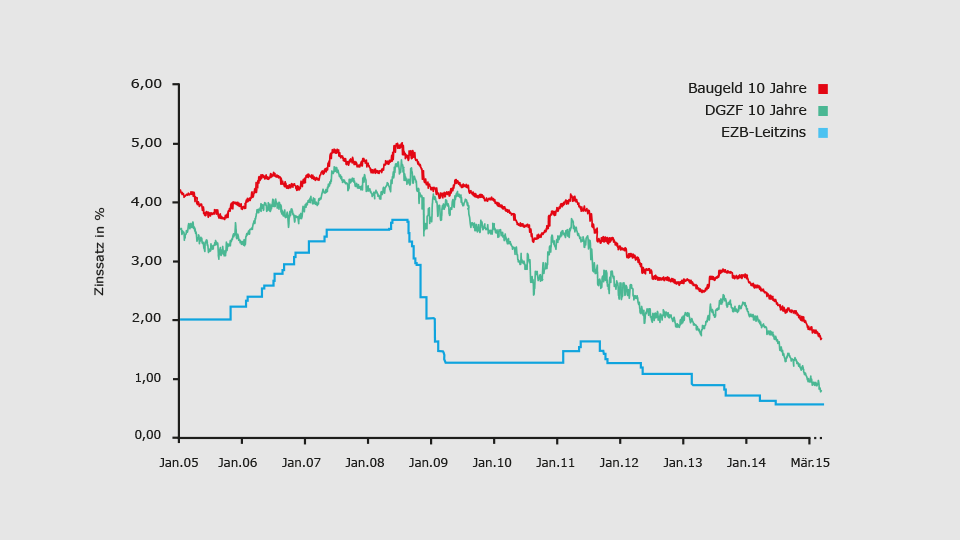

Im Gleichklang: Leitzinsen, Pfandbriefrenditen und Baugeldzinsen

Von der expansiven Geldpolitik der EZB, die in erster Linie der Steigerung des Wirtschaftswachstums und der Stimulation des Investitionsklimas in den europäischen Krisenstaaten dienen soll, profitieren auch Immobilieninteressenten und Häuslebauer: Anfang April können Immobilienkäufer Darlehen mit zehnjähriger Zinsbindung zu einem effektiven Zinssatz von rund 1,15 Prozent aufnehmen, Bestkonditionen liegen sogar bei 0,95 Prozent effektiv. Die EZB-Leitzinsen beeinflussen die Baugeldzinsen nicht unmittelbar, denn als langfristiger Zins orientiert sich der Marktzins für Immobilienkredite vielmehr an den Renditen für langfristige Anleihen und Pfandbriefe. Diese liegen wegen der starken Nachfrage nach sicheren Anlagen derzeit auf historisch niedrigem Niveau. Nichtsdestotrotz erleben wir einen bemerkenswert harmonischen Dreiklang von EZB-Leitzinsen, den Zinsen für Zehnjahres-Anleihen und -Pfandbriefe sowie den zehnjährigen Baugeldzinsen. Wie die Grafik deutlich macht, zeigen alle drei Kurven einen nahezu synchronen Verlauf, wenn auch natürlich auf unterschiedlichem Niveau und mit geringen Versätzen.

Die Vergangenheit zeigt: Alles ist möglich

Der Zinsgleichschritt ist allerdings prekärer, als er erscheint, denn einen natürlichen Marktautomatismus, eine volkswirtschaftliche Regel oder auch nur eine Wahrscheinlichkeit gibt es für ihn nicht. Die Vergangenheit zeigte immer wieder auch abweichende oder gar gegenläufige Entwicklungen der Baugeldzinsen, etwa im Sommer 2013, als diese trotz gesenkter Leitzinsen stiegen, weil Befürchtungen, die lockere Geldpolitik in den USA könne bald zu Ende gehen, zu einer verminderten Nachfrage nach deutschen Staatsanleihen geführt hatten. Apropos: Ein Ende der expansiven US-Geldpolitik mit den möglichen Folgen der Abwanderung von Kapital nach Übersee und einem Kursverfall bei Bundesanleihen und Pfandbriefen ist noch immer denkbar. Die US-Notenbank kann ihre Politik des billigen Geldes nicht unbegrenzt fortsetzen, ohne ernsthafte Turbulenzen an den Finanzmärkten zu riskieren. Auch der vielbeschworene "Grexit" Griechenlands aus der Eurozone, der trotz der viermonatigen Verlängerung des EU-Hilfsprogramms Ende Februar nach wie vor möglich erscheint, könnte unvorhergesehene Auswirkungen auf die Finanzmärkte haben.

Zukünftige Zinsentwicklung: Fundamentale Trendwende nicht in Sicht

Grundsätzlich sieht die nächste Zukunft auf dem Baufinanzierungsmarkt jedoch sehr vielversprechend aus: Das Programm zum Kauf von europäischen Staatsanleihen durch die EZB läuft noch bis September 2016 und Experten rechnen damit, dass die EZB-Milliarden auch dem Immobilienmarkt zugutekommen werden – schließlich müssen die Banken ihre durch den Verkauf von Anleihen gewonnene Liquidität auch wieder investieren. Eine kurzfristige Erhöhung der Leitzinsen erscheint ebenfalls wenig wahrscheinlich, sind sich doch alle einig, dass ein Konjunkturprogramm Zeit braucht, wenn es wirken soll. Allerdings sieht die Europäische Zentralbank auch, welche negativen Auswirkungen eine zu lang beibehaltene expansive Geldpolitik haben kann. Hat sie also wirklich vor, die Leitzinsen so lange auf niedrigstem Niveau zu halten, bis im Euroraum das angestrebte Inflationsziel von knapp unter zwei Prozent pro Jahr erreicht wird und die lahmenden Volkswirtschaften der schwachen Euroländer wieder ausreichendes Wachstum aufweisen? Das Beispiel Japans zeigt jedenfalls, dass eine lockere Geldpolitik nicht immer die erwünschten positiven Wirkungen haben muss. Laut Wirtschaftswoche sind seit Frühjahr 2013 umgerechnet 1250 Milliarden Euro frischen Geldes von der Bank of Japan in die japanischen Märkte geflossen. Trauriges Ergebnis: Von der OECD prognostizierte Wachstumsraten von 0,75 Prozent für 2015 und einem Prozent für 2016. Bleibt nur zu hoffen, dass eine solche Entwicklung im Euro-Raum ausbleibt und das Deflationsgespenst hier rechtzeitig gebannt wird.

Zinstief nutzen ohne Hast

Ganz ohne die Kristallkugel bemühen zu müssen, ist Baufinanzierungsinteressenten mit einem konkreten Vorhaben derzeit zu raten, ihre Finanzierung zu den aktuell historisch günstigen Konditionen festzuzurren und nicht auf noch bessere Finanzierungsbedingungen zu warten. Grund zur Übereilung besteht aufgrund der skizzierten Marktsituation aber auch nicht. Grundsätzlich gilt nämlich auch und gerade im Zinstief: Die Optimierung aller Einflussfaktoren auf die Kosten einer Baufinanzierung bringt die größte Ersparnis für den Kunden, nicht der marginale Zinsvorteil. Schnellschüsse sind unbedingt zu vermeiden. Ein sorgfältiges Finanzierungskonzept vom Profi, das Eigenkapitaleinsatz, Sonderoptionen und Bereitstellungszinsen berücksichtigt, ist immer noch der Garant für die individuell beste Baufinanzierungslösung.

Oft herbeigewünscht und hoch gelobt: Der Online-Finanzierungsantrag in eHyp

Mehrwertige und effiziente Finanzierungsberatung auf der Höhe der Zeit – dieses Ziel trieb uns bereits an, als wir vor mittlerweile mehr als zehn Jahren die allererste Version von eHyp angeboten haben und dieser Leitidee sind wir seither treu geblieben: Wir entwickeln unsere Plattform in Funktionen und Nutzerfreundlichkeit kontinuierlich weiter und feilen stetig am professionellen und zeitgemäßen Look-and-Feel. Unser System bietet Ihnen heute den Zugriff auf rund 400 Finanzierungspartner und kann Sie bei allen Herausforderungen Ihres Baufinanzierungsgeschäfts wirksam unterstützen. In unserer Home-Rubrik der proview kompakt informieren wir Sie regelmäßig über wichtige Prohyp-News und ausgewählte Systemneuheiten. Den Auftakt macht heute unser neuestes eHyp-Tool, das Ihnen im Tagesgeschäft viel wertvolle Zeit sparen wird.

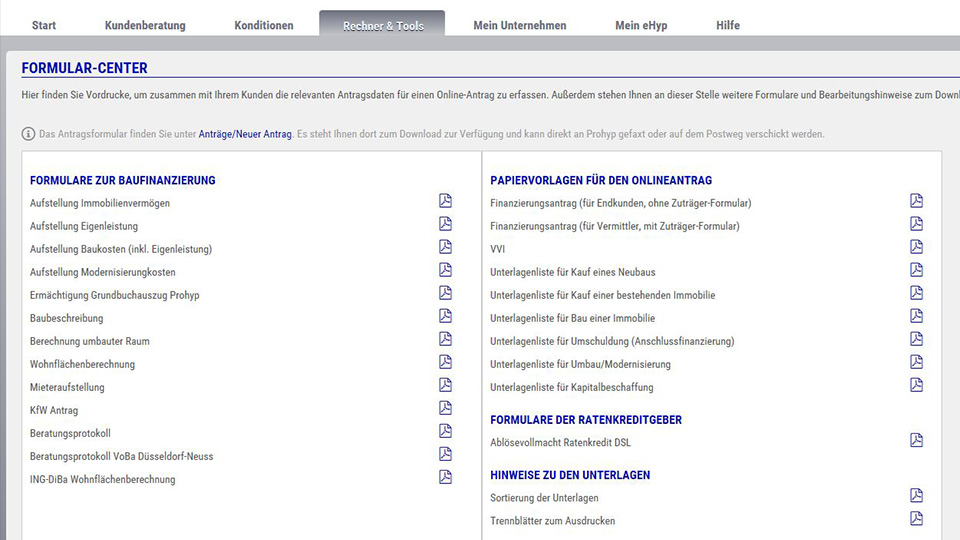

Der einlesbare PDF-Finanzierungsantrag

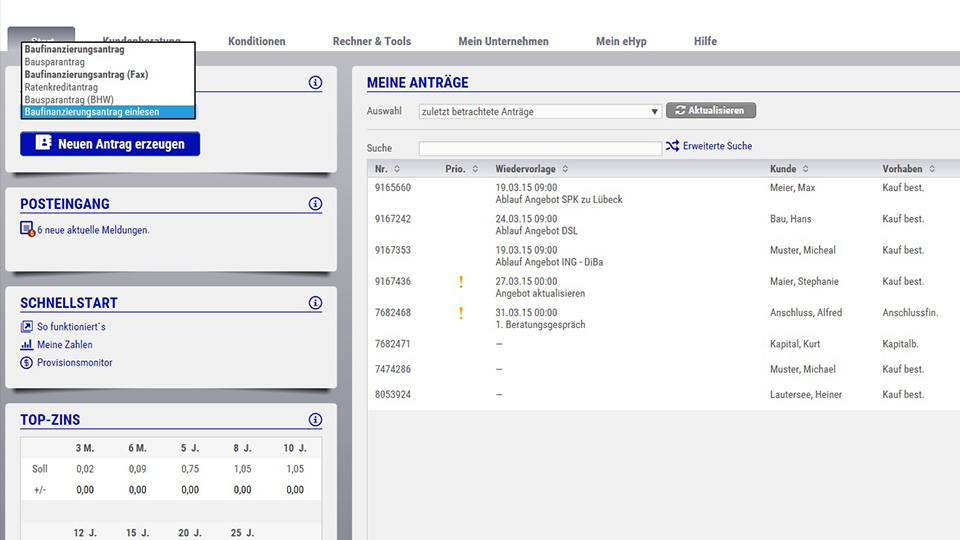

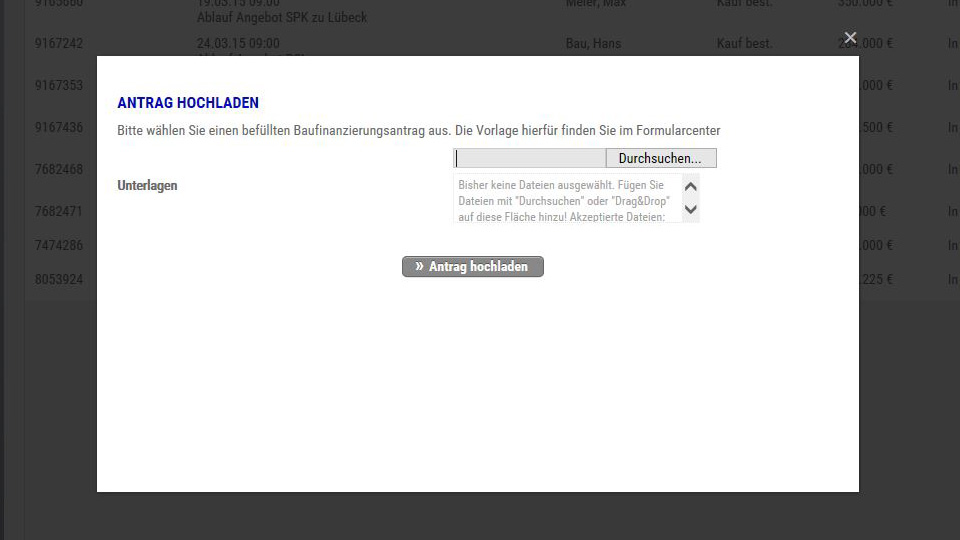

Im "Formularcenter" unter dem Reiter "Rechner und Tools" finden Sie bei den "Papiervorlagen für den Online-Antrag" unseren Finanzierungsantrag im PDF-Format. Diesen können Ihre Kunden selbstständig zu Hause am PC oder mit Ihnen gemeinsam ausfüllen – ganz wie gewünscht. Wenn Sie das Dokument vollständig ausgefüllt haben, speichern Sie es am gewünschten Speicherort. Wechseln Sie jetzt in den Startreiter "Neuer Antrag" und wählen dort aus dem Drop-Down-Menü die Option "Baufinanzierungsantrag einlesen". Mit dem Upload mittels "Antrag hochladen" haben Sie nun einen Online-Finanzierungsantrag, mit dem Sie in gewohnter Weise in eHyp weiterarbeiten können.

Ihr Vorteil

Alle Daten werden automatisch aus dem Antragsdokument übernommen – Zusatzangaben, für die es im Online-Antrag keine Felder gibt, werden in den "Notizen" gespeichert. Da alle relevanten Daten bereits im Vorfeld erfasst sind, können Sie direkt in die Beratung einsteigen und sich auf die Hauptsache konzentrieren: Ihren Kunden. So macht eHyp Ihren Beratungsprozess noch reibungsloser und Ihre Arbeit damit noch effizienter. Probieren Sie den Online-Finanzierungsantrag aus! Viele unserer Partner haben sich im Vorfeld die Einlesbarkeit ihrer Anträge gewünscht. Die Partner, die jetzt bereits mit dem neuen Online-Antrag arbeiten, sind von der Unkompliziertheit und Effizienz begeistert.

Unser Ziel

Gemeinsam mit Ihnen möchten wir Baufinanzierungsberatung anbieten, die nicht nur fachlich auf höchstem Niveau, sondern auch technisch auf dem neuesten Stand ist. Wir freuen uns auf die weitere Zusammenarbeit mit Ihnen!

PDF-Finanzierungsantrag im "Formularcenter" unter "Rechner und Tools"

PDF-Finanzierungsantrag im "Formularcenter" unter "Rechner und Tools"

Neuen Antrag erzeugen – Baufinanzierungsantrag einlesen

Neuen Antrag erzeugen – Baufinanzierungsantrag einlesen

Upload-Fenster

Upload-Fenster

Mehr Geschäft mit Empfehlungskunden: Warum es sich für freie Vermittler lohnt, das Thema "Weiterempfehlung" anzusprechen

Egal, ob Arzt, Friseur oder Finanzdienstleister: Was liegt näher, als Menschen, denen Sie vertrauen, um einen Tipp zu bitten? Umgekehrt ist es schon schwieriger: Wie können Sie als Dienstleister Kunden dazu bewegen, Sie weiterzuempfehlen? – Die Auseinandersetzung mit dieser Frage lohnt sich gerade in der Baufinanzierung, denn bei Kunden, die über eine Empfehlung zum Beratungstermin kommen, ist die Wahrscheinlichkeit, dass sie auch tatsächlich eine Baufinanzierung abschließen, doppelt so hoch wie bei Nicht-Empfehlungskunden. Dies zeigen die Erfahrungswerte aus allen Geschäftsfeldern der Interhyp Gruppe.

Dennoch werden die im aktiven Generieren von Empfehlungen liegenden Chancen nicht immer optimal genutzt. Häufiger Grund: Man muss den Kunden aktiv auf seine Weiterempfehlungsbereitschaft ansprechen – eine vermeintlich unangenehme Situation und aus diesem Grund auch eine sehr verständliche menschliche Hürde. Dabei sind solche Vorbehalte meist unbegründet: "Die Frage, ob ein Kunde den Vermittler weiterempfehlen würde, ist völlig legitim und die Mehrheit der Kunden dafür durchaus offen", weiß Vertriebscoach Kai Pfersich von The Value Company. Allerdings, so der Experte weiter, seien ein paar grundlegende Dinge dabei zu berücksichtigen.

Der richtige Zeitpunkt

Ein gutes Kundengespräch besteht neben einer souveränen An- und Abmoderation aus der Analyse aller für die Finanzierung relevanten Faktoren sowie der anschließenden Beratung, welche Finanzierungslösung die individuell Beste für den Kunden ist. Die erste Chance, das Thema Empfehlung anzusprechen, bietet sich bei Neukunden gleich am Anfang: "Wie sind Sie auf mich gekommen?" oder auch bei der Abfrage der Kundenerwartungen: "Was erwarten Sie sich von diesem Termin?" Diese Frage lässt sich dann mit der Nachfrage ergänzen: "Vorausgesetzt, ich erreiche das Ziel, empfehlen Sie mich dann weiter?" Wem dieser Zeitpunkt zu früh ist, dem bietet sich bei der Abmoderation beziehungsweise bei der Zusammenfassung des Gesprächs eine weitere Gelegenheit. Unsere Erfahrung zeigt, dass sich diese ganz natürlich aus dem Dialog ergibt, wenn man einem bestimmten Ablauf folgt: Nachdem man mit dem Kunden geklärt hat, ob das Gesprächsziel aus seiner Sicht erreicht worden ist, kann man sich über die Frage "Können Sie sich grundsätzlich vorstellen, dass wir die Finanzierung gemeinsam machen?" weiter vorantasten und auf diese Weise bereits eine erste soziale Verbindlichkeit erzeugen.

Die Freiheit des Kunden

"Wichtig ist jedoch, dass die Frage nach Weiterempfehlung auch tatsächlich als Frage und nicht als Aufforderung oder Bitte verstanden wird", sagt Prohyp-Geschäftsführer Dirk Günther: "Als freier Makler sollten Sie Ihrem Kunden immer das Gefühl geben, dass er frei ist, zu tun, was er für richtig hält". Bei einer einschränkenden Formulierung wie "Wenn Sie mit meiner Dienstleistung zufrieden sind, freue ich mich, wenn Sie mich weiterempfehlen" kann dies so verstanden werden.

Unsere Empfehlung – Mut zur Empfehlung

Eines steht jedenfalls fest: Auch wenn das aktive Erzeugen von Empfehlungen am Anfang etwas Überwindung kostet – es gibt einiges dabei zu gewinnen und absolut nichts zu verlieren. Denn: "Menschen sind in der Regel gewillt, etwas, womit sie zufrieden waren, weiterzuempfehlen. Allerdings ist die Wahrscheinlichkeit, dass das passiert, viel höher, wenn die Weiterempfehlung auch klar thematisiert wird", bringt es Vertriebs-Profi Pfersich auf den Punkt.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!