Liebe Prohyp-Partner,

mit der aktuellen Ausgabe feiert die proview kompakt ihren ersten Geburtstag: Im April 2015 haben wir unser monatlich erscheinendes Online-Magazin für Prohyp-Partner zum ersten Mal an Sie versandt. Nun freuen wir uns, in der Jubiläumsausgabe einen besonderen Gast begrüßen zu dürfen: Sabine Hübner, die „Serviceexpertin Nr. 1 in Deutschland“ (Pro7). Im exklusiven Interview verrät uns die bekannte Buchautorin und Managementtrainerin, was guten Service in der Baufinanzierungsberatung wirklich ausmacht und was das Frühstücksei ihrer Großmutter damit zu tun hat.

Damit auch wir unseren redaktionellen Service für Sie stetig verbessern können, haben Sie in dieser Ausgabe die Möglichkeit, uns in einer Leserbefragung mitzuteilen, welche Themen Sie in der proview kompakt am meisten interessieren oder welche Sie bisher vielleicht noch vermissen. Wir freuen uns auf Ihr Feedback zu unseren Inhalten!

Und das sind die weiteren Themen im April: In der Prohyp-Rubrik geht es diesmal darum, wie Wiedervorlagen und Gesprächsnotizen in eHyp Sie dabei unterstützen können, im Beratungsalltag den Überblick zu behalten und jederzeit topinformiert zu sein. In unserem dritten Artikel beantworten wir dann die wichtigsten Fragen rund ums Thema „Ratenkredit“: Welche Vorteile bieten diese Kleindarlehen? Von welchen Finanzierungspartnern werden sie angeboten? Und vor allem: Was sollten Sie bei der Ratenkreditberatung im Einzelnen berücksichtigen?

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Was macht guten Service in der Baufinanzierungsberatung aus? - Das sagt die Spezialistin

Wenn große Konzerne und mittelständische Unternehmen ihre Servicequalität verbessern wollen – oder müssen –, wenden sie sich an Sabine Hübner. Die Autorin und Managementberaterin begleitet Firmen seit über 20 Jahren dabei, ein ausgeprägtes Servicedenken nachhaltig in der Unternehmenskultur zu verankern. Ihre Branchenbandbreite reicht unter anderem vom Tourismus und der Hotellerie über Banken und Versicherungen bis hin zur IT und Telekommunikation. Überall bedeutet guter Service etwas anderes, aber überall lässt sich mit Serviceexzellenz der gewisse Unterschied machen. Wir haben die Expertin gefragt, worauf es speziell in der Baufinanzierungsberatung beim Thema „Service“ wirklich ankommt.

Service-Expertin und Buchautorin Sabine Hübner

Service-Expertin und Buchautorin Sabine Hübner

proview kompakt: „Service“ ist ein vielverwendetes und häufig überstrapaziertes Wort. Zudem versteht sich nur bei klassischen Dienstleistungen, etwa beim Service in der Gastronomie, von selbst, was damit gemeint ist. Was bedeutet „Service“ für Sie?

Sabine Hübner: Service ist zunächst einmal jede Dienstleistung, welche eine bestimmte Kernleistung ergänzt und einen echten Mehrwert für den Kunden bietet. Das trifft auf die Baufinanzierungsberatung zu, denn sie bietet dem Kunden fachliches Know-how und eine Transparenz des Marktes, zu denen er alleine deutlich schwerer Zugang hätte. „Service“ hat aber immer auch etwas mit Prozessen und Qualitätsstandards zu tun. In der Baufinanzierungsberatung sind das vor allem bestimmte Servicelevels der Erreichbarkeit und der Bearbeitungsgeschwindigkeit. Ganz wichtig ist aber auch die dritte Service-Komponente: das Verhalten der Mitarbeiter gegenüber dem Kunden. Denn: Letztlich bestehen die Reputation und der Erfolg eines Unternehmens aus der Summe der Geschichten über das Unternehmen. Und diese Geschichten werden als Serviceerlebnisse des Kunden bei jedem einzelnen Kontakt von jedem einzelnen Mitarbeiter geschrieben.

proview kompakt: Und gibt es beim „Schreiben solcher Geschichten“ in der Baufinanzierungsberatung Besonderheiten oder spezielle Herausforderungen?

Sabine Hübner: Ja, auf jeden Fall, denn ein Immobiliendarlehen ist ein sehr komplexes und vor allem nicht anfassbares Produkt. Zudem ist es kein Produkt, das „um seiner selbst willen“ erworben wird: Wenn ein Kunde eine Baufinanzierung abschließt, möchte er keine Baufinanzierung, sondern ein Eigenheim und auch von diesem erhofft er sich noch einmal etwas Anderes, nämlich Wohnglück und Lebenszufriedenheit. Die Baufinanzierungsberatung ist für den Kunden also nur ein Vehikel, mit dem er seine Ziele erreichen kann, und der Baufinanzierungsberater ist dazu da, den Kunden möglichst einfach und komfortabel dorthin zu bringen. Und das muss der Berater den Kunden auch spüren lassen, bei allem, was er tut. Hier geht es stark um Details, denn jede Kleinigkeit ist dazu geeignet, die hohe Qualität der eigenen Leistung für den Kunden „dingfest“ zu machen – das betrifft die freundliche Stimme am Telefon genauso wie den Cappuccino im persönlichen Beratungsgespräch, ja sogar das Geschirr, in dem dieser serviert wird und die Qualität des Kekses dazu.

proview kompakt: Mittlerweile legen fast alle Unternehmen großen Wert auf exzellenten Service – zumindest legen sie dies in ihrer Unternehmensphilosophie mehrheitlich so fest. Ist Service überhaupt noch die Stellschraube, über die man sich abheben und beim Kunden punkten kann?

Sabine Hübner: Ich gehe sogar noch weiter und sage: Exzellenter Service ist die einzige Möglichkeit, sich gegenüber der Konkurrenz wirklich zu differenzieren. Baufinanzierungsberatung wird im Markt von verschiedenen Akteuren angeboten – von freien Maklern und Vermittlern, aber auch von den Produktanbietern wie Banken, Bausparkassen und Versicherungen selbst. Nur, wenn meine Beratungsleistung fachkundiger, schneller und – nicht zu unterschätzen – sympathischer ist, kann ich am Markt bestehen. Zudem ist Servicequalität nichts Statisches, sondern etwas Dynamisches. Wenn sie in der Firmenphilosophie verankert wird, ist dies ein wichtiger erster Schritt in die richtige Richtung. Dann gilt es aber wirklich alle drei Säulen, von denen wir eingangs sprachen – echten Mehrwert für den Kunden, optimale Abläufe, Engagement im persönlichen Kontakt –, konsequent im Beratungsalltag umzusetzen: Beratungstermin für Beratungstermin, Tag für Tag, durch jeden einzelnen Mitarbeiter. Wenn mir dies dauerhaft gelingt, hebe ich mich ganz sicher von anderen Anbietern ab. Serviceexzellenz ist ihre Anstrengung und Mühe also immer wert.

proview kompakt: Frau Hübner, Pro7 nennt Sie die „Serviceexpertin Nr.1 in Deutschland“ – wie wird man das eigentlich?

Sabine Hübner: Indem man für das Thema „Service“ brennt. Diese Leidenschaft hat bei mir schon sehr früh gezündet. Ich bin in einem kleinen Familienhotel im Salzkammergut aufgewachsen. Damals fischte meine Oma die Frühstückseier im 30-Sekunden-Takt aus dem Wasser, um jedem Gast sein persönliches „Wunschei“ servieren zu können. Und wenn ein Stammgast anreiste, wurde er mit seinem Lieblingskuchen, natürlich frisch gebacken, empfangen. Unsere Gäste honorierten unsere Gastfreundschaft mit ihrer Treue. Das waren frühe Schlüsselerlebnisse, die mir zeigten, dass man mit außergewöhnlichem Service beim Kunden wirklich etwas bewegen kann. Nach den ersten Berufsjahren in der vergleichsweise serviceaffinen Tourismuswirtschaft habe ich dann die Herausforderung angenommen, den Servicegedanken auch auf industrielle, stark technisierte Branchen zu übertragen: Felder, in denen man sich mit dem Thema bis dato noch nicht so intensiv beschäftigt hatte.

proview kompakt: Vielen Dank für dieses aufschlussreiche Gespräch und bis zum nächsten Mal!

Lesen Sie die Fortsetzung dieses Interviews in der Mai-Ausgabe der proview kompakt. Dort erklärt uns Frau Hübner unter anderem, weshalb guter Service nicht zeitaufwändig sein muss und warum Serviceorientierung eher ein Handwerk als eine persönliche Begabung ist.

Das ist Sabine Hübner:

Die gebürtige Österreicherin und Wahldüsseldorferin hat im Laufe ihrer mehr als 20-jährigen Selbstständigkeit den Mitarbeitern und Managern vieler namhafter Unternehmen die „Kundenbrille“ aufgesetzt. Zu ihren Kunden zählen beispielsweise BMW oder die Allianz. Sabine Hübner ist außerdem eine gefragte Rednerin bei Kongressen, Führungskräfte- und Mitarbeitertagungen und Kundenevents sowie Autorin namhafter Sachbücher und Buchbeiträge zum Thema „Service“. Ihr 2014 gemeinsam mit Co-Autor Carsten K. Rath veröffentlichtes Buch Das beste Anderssein ist Bessersein liegt seit April 2016 in einer erweiterten und komplett überarbeiteten Neuauflage vor. Sabine Hübner lehrt Servicemanagement an der University of Applied Sciences for Business and Engineering in Wien. 2015 stellte sie das auf Basis ihrer langjährigen Erfahrung entwickelte Lernkonzept für Kundenbegeisterung welearning by RichtigRichtig.com vor. Das zweijährige Programm bietet wöchentliche, fünfzehnminütige Trainingsmodule für Manager und Mitarbeiter und hat zum Ziel, dass Serviceorientierung im Unternehmen „so selbstverständlich wie Zähneputzen“ wird.

eHyp denkt mit: So können Notizen und Wiedervorlagen das Leben erleichtern

Im Beratungsalltag gibt es viel zu bedenken: Hier läuft eine Frist ab, dort fehlt noch ein Dokument. Allerdings müssen Sie nicht alles selbst im Kopf haben, wenn Sie die Dokumentationsmöglichkeiten und Erinnerungsfunktionen von eHyp konsequent nutzen. Im Folgenden stellen wir Ihnen vor, wie Sie sich mit Wiedervorlagen und Notizen im Tagesgeschäft selbst entlasten können. So halten Sie Deadlines mühelos ein und haben trotzdem den Kopf frei für Ihre Kunden.

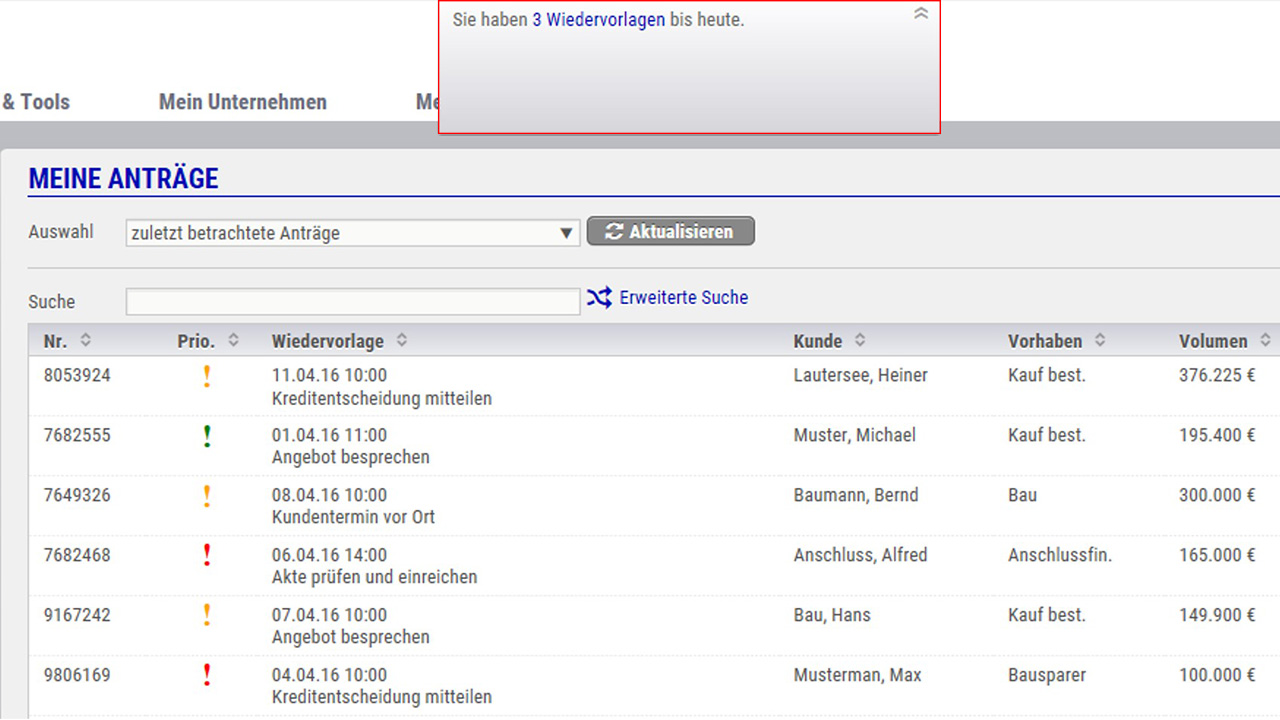

Vom System erzeugte Wiedervorlagen nutzen

Sie haben Ihrem Kunden eines oder mehrere Angebote zukommen lassen, welche jeweils nur für einen bestimmten, festgelegten Zeitraum gelten. Läuft eines dieser Angebote in Kürze ab, erstellt eHyp automatisch eine Wiedervorlage, die im Fade-in-Fenster oben auf der Startseite erscheint. Es genügt also, sich in eHyp einzuloggen, um einen etwaigen Handlungsbedarf zu erkennen. Sie können im Feld „Auswahl“ auf der Startseite aber natürlich auch aktiv alle „Wiedervorlagen“ auswählen. Zusätzlich zu den vom System selbsttätig generierten Wiedervorlagen ist es für Vermittler aber auch empfehlenswert, das Wiedervorlage-Tool aktiv für ihre Zwecke zu nutzen.

Eigene Wiedervorlagen erstellen: So geht‘s

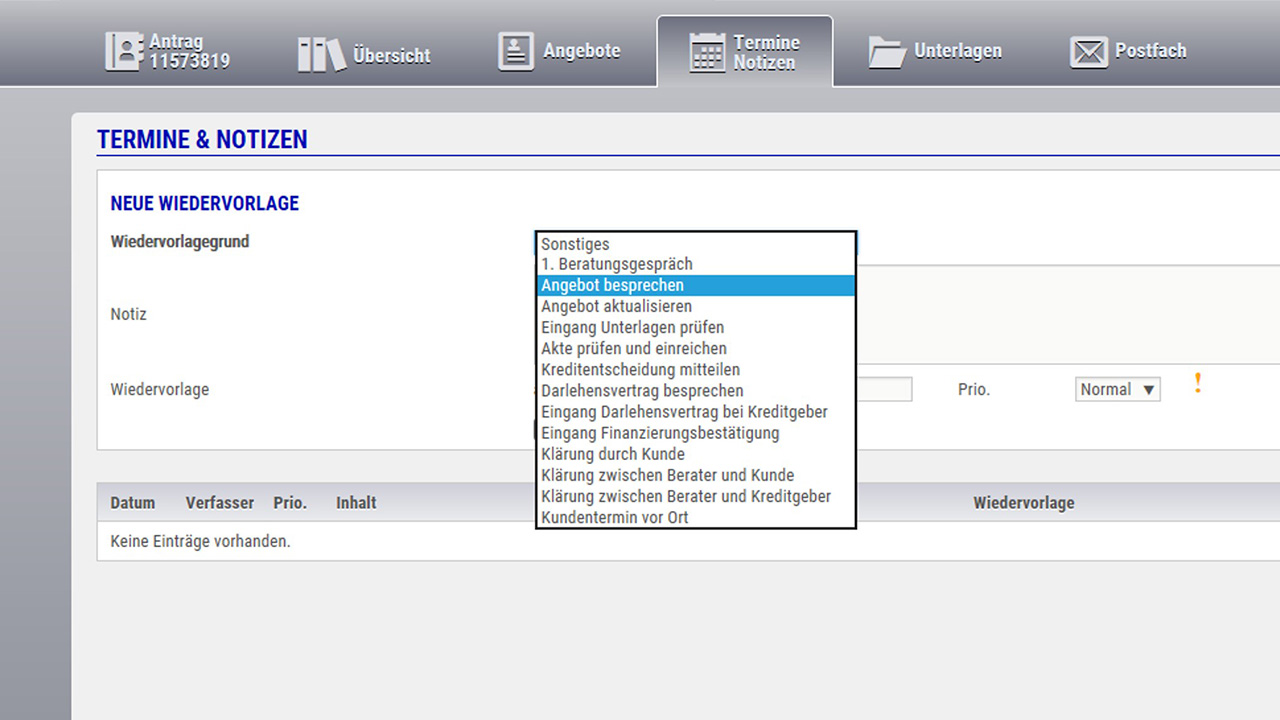

Im Antrag des betreffenden Kunden haben Sie im Reiter „Termine und Notizen“ die Möglichkeit, eine eigene Wiedervorlage zu erstellen. Öffnen Sie dazu das Fade-in-Menü am rechten Bildschirmrand und klicken Sie auf das Weckersymbol „Wiedervorlage erstellen“. Im sich nun öffnenden Fenster können Sie neben Datum, Uhrzeit und Priorität (niedrig/normal/hoch) auch den „Wiedervorlagegrund“ eingeben. Hierzu können Sie aus einer Vielzahl von Gründen wählen, von „Angebot besprechen“ über „Eingang Unterlagen prüfen“ und „Darlehensvertrag besprechen“ bis hin zu „Eingang Finanzierungsbestätigung“. Wenn beim letzten Kundenkontakt Fragen offen geblieben sind, die nur durch den Kunden selbst geklärt werden können, wählen Sie „Klärung durch Kunde“ aus. Falls es noch offene Punkte auf Seite des Finanzierungspartners gab, ist „Klärung zwischen Berater und Kreditgeber“ der in diesem Fall richtige Grund. Der Mehrwert: Sie müssen sich nicht mühsam an alles zu erinnern versuchen, sondern wissen immer auf einen Blick Bescheid, welche Informationen noch ausstehen und was gerade die aktuellen To-dos für alle Beteiligten sind.

eHyp-Startseite mit automatischer Wiedervorlage-Erinnerung

eHyp-Startseite mit automatischer Wiedervorlage-Erinnerung

Eigene Wiedervorlage in eHyp erstellen

Eigene Wiedervorlage in eHyp erstellen

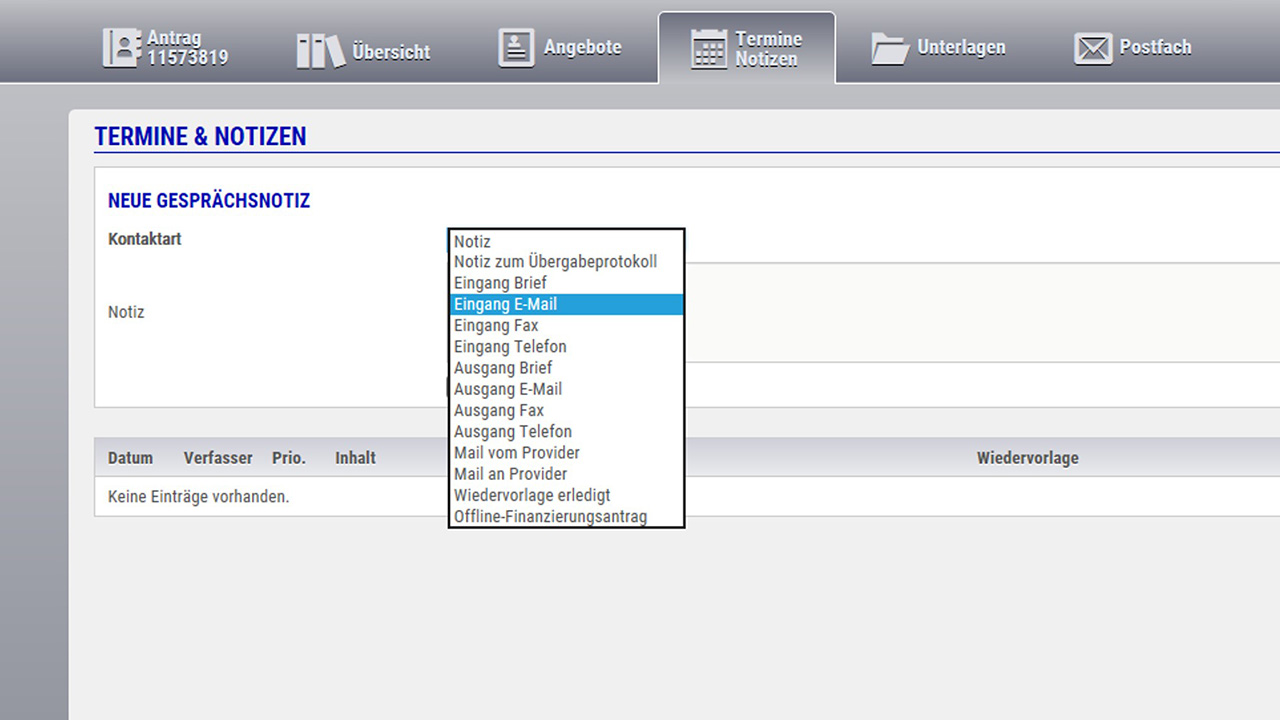

Gesprächsnotiz in eHyp anlegen

Gesprächsnotiz in eHyp anlegen

Nutzen Sie eHyp als ihren persönlichen „Assistenten“

Wenn Sie die Wiedervorlage-Möglichkeiten konsequent nutzen, entfaltet eHyp seine volle Funktionalität als Customer-Relationship-Portal. Legen Sie nach jedem abgearbeiteten Schritt per Wiedervorlage den jeweils nächsten fest und eHyp wird zu Ihrem persönlichen Büromanager: Es strukturiert Ihren Beratungsprozess und informiert Sie über die anstehenden Aufgaben des Tages.

Gesprächsnotizen: Kleine Mühe, großer Nutzen

Zuletzt hat das Inkrafttreten der Wohnimmobilienkreditrichtlinie die Anforderungen an die Dokumentationspflichten des freien Vermittlers bei der Baufinanzierungsberatung erhöht. Wichtig war eine gründliche Dokumentation aus Servicegesichtspunkten allerdings schon immer. Denn es genügt nicht, die Präferenzen und Ziele, welche potenzielle Kunden mit einer Finanzierung verfolgen, im Beratungsgespräch gründlich abzufragen – das Ergebnis dieser Analyse muss dann auch schriftlich festgehalten werden. Neben dem im Rahmen der Umsetzung der WIKR neu geschaffenen Beratungsdokument ist auch die Notizenfunktion, ebenfalls im Register „Termine und Notizen“ zu finden, das geeignete Instrument dafür. Auf diese Weise sind Sie immer topvorbereitet und können den Kunden mit Ihrem Detailwissen aus vergangenen Gesprächen verblüffen. Auch hier haben Sie die Möglichkeit, aus verschiedenen Kontaktarten wie etwa E-Mail, Telefon etc. auszuwählen. Zusätzlich wird jeweils zwischen „Eingang“ und „Ausgang“ unterschieden, so dass Sie für jeden Kontakt genau wissen, wer ihn aufgenommen hat: der Kunde oder Sie.

Win-win-Situation für Kunde und Vermittler

Die aktive Nutzung der Dokumentations- und Erinnerungstools in eHyp schafft einen echten Mehrwert auf beiden Seiten: Der Kunde fühlt sich durch ihre gute Vorbereitung und Verlässlichkeit ernst genommen und bestens betreut. Und Sie gewinnen noch mehr Sicherheit und Souveränität im Beratungsdialog – ein echter Gute-Laune-Faktor für den Arbeitsalltag!

Klein, aber oho: Das Potenzial von Ratenkrediten und wie Sie es für Ihre Kunden nutzen können

Aufgrund ähnlicher Modalitäten bei geringerem Volumen kann man den Ratenkredit als „kleinen Bruder“ des Annuitätendarlehens bezeichnen. Groß ist jedoch das Einsparpotenzial, das gerade jetzt in diesen sogenannten Kleinkrediten schlummert: Die derzeit günstigen Zinsen lassen sich nicht nur für neue Ratenkredite nutzen, sondern auch für die Optimierung bestehender. So kann eine gute Ratenkreditberatung für den Kunden einen entscheidenden Unterschied machen – und ihn jeden Monat aufs Neue beim Blick auf sein Konto erfreuen. Im Folgenden haben wir einige wichtige Tipps zum Thema Ratenkredit für Sie zusammengestellt.

Ratenkreditpartner in eHyp und Vorteile des Ratenkredits

Auf der Partnerplattform stehen Ihnen und Ihren Kunden für Ratenkredite folgende Finanzierungspartner zur Verfügung: DSL Bank, Santander Consumer Bank, netbank, SKG Bank und Lendico Deutschland. Je nach Kreditpartner bewegen sich die Ratenkreditlaufzeiten zwischen 12 und 120 Monaten und es sind Darlehenssummen zwischen 1.000 Euro und 50.000 Euro möglich. Neben der geringeren Mindestdarlehenssumme bieten Ratenkredite den Vorteil, dass sie in der Regel schnell beantragt, genehmigt und ausgezahlt werden können. Im Unterschied zur Baufinanzierung entstehen keine Kosten für die Grundschuldeintragung. Zudem bieten einige Ratenkreditpartner auch vollständige oder teilweise kostenfreie Rückführungsmöglichkeiten während der gesamten Laufzeit an. Grundsätzlich ist die Höhe der Vorfälligkeitsentschädigung bei Neuverträgen seit 2010 gesetzlich auf ein Prozent der Restschuld limitiert. Bei einer Restlaufzeit von 12 Monaten oder kürzer liegt das Limit sogar bei nur 0,5 Prozent der Restschuld.

Ratenkredit- und Baufinanzierungsberatung in einem

Wenn sich ein Kunde mit einem Baufinanzierungswunsch an Sie wendet, legt er alle bestehenden finanziellen Verpflichtungen offen – zum einen, weil potenzielle Finanzierungspartner dies für ihre Risikoeinschätzung verlangen, zum anderen, weil Sie nur so die wirklich individuell vorteilhafteste Finanzierungslösung für ihn finden können. Ihr Kunde informiert Sie also auch über alle laufenden Raten- wie Leasingkredite und diese Informationen sind mehr als nur Basisdaten für die angestrebte Baufinanzierung: Viele Kunden haben noch alte Ratenkredite mit unvorteilhaftem Zinssatz laufen und dies häufig, obwohl sie sogar über vollständige Sondertilgungsmöglichkeiten verfügen. Wenn Sie solchen Kunden nicht nur ein Baufinanzierungsangebot, sondern zugleich auch noch ein besseres Ratenkreditangebot machen, sind diese in der Regel höchst erfreut – und Sie können zusätzliche Provisionserlöse realisieren. Ebenfalls eine häufige Konstellation: Ein Kunde unterhält gleich mehrere Ratenkredite bei verschiedenen Banken. Oft sind diese Kunden sehr unzufrieden mit der unübersichtlichen Situation, bei der aus ihrer Perspektive „ständig irgendetwas abgebucht wird“. Aus diesem Grund ist es häufig sinnvoll, die einzelnen Kredite – sofern möglich – bei den jeweiligen Banken abzulösen und dann alle Ratenkredite bei einem neuen Finanzierungspartner zu bündeln. Vorteil für den Kunden: Er zahlt künftig nur noch eine Rate an einen Kreditgeber und hat wieder den vollen Überblick über seine Finanzen. Und vor allem: Nicht nur wegen des momentanen Zinsumfelds, sondern auch durch die Bündelung wird hier oft ein entscheidender Konditionsvorteil realisiert, der sich in einer merklich geringeren monatlichen Belastung niederschlägt.

Verschiedene Ratenkreditarten und was sie für die Finanzierung bedeuten

Wofür Kunden einen Ratenkredit aufnehmen, ist individuell verschieden und reicht grundsätzlich von der Urlaubsreise über Elektronikwünsche bis hin zu Einrichtungsgegenständen. Sehr häufig sind die Finanzierung eines Pkw und die Erweiterung, Modernisierung oder Zusatzausstattung einer Immobilie. Für diese Finanzierungsgründe bieten Ratenkreditpartner oftmals besonders attraktive Konditionen. Denn: Beim Autokredit erhält der Kreditgeber den Fahrzeugbrief und verfügt somit über eine Sicherheit im Falle des Zahlungsausfalls. Auch Immobilienkäufer und Häuslebauer gelten aufgrund ihrer emotionalen Bindung an die Immobilie bei den meisten Finanzierungspartnern als sehr verlässlich – und auch dies macht sich an der Kondition bemerkbar. Allerdings heißt das nicht, dass die betreffende Immobilie auch wirklich selbst genutzt werden muss. Sie kann auch teil- oder vollfremdvermietet sein. Auch zur Nachfinanzierung im Rahmen einer Baufinanzierung werden Ratenkredite häufig genutzt. Das Haus ist fertig, aber soll jetzt noch einen Schwimmteich oder Wintergarten bekommen, die nicht von der Finanzierung abgedeckt sind? – Hier kann ein Ratenkredit eine unkomplizierte, günstige Lösung sein.

Stolperfallen vermeiden: Das sollten Sie beachten

Vorsichtig mit Versprechungen sollten Sie als Vermittler bei selbstständigen und freiberuflich tätigen Kunden sein, denn nicht alle Finanzierungspartner bieten für diese Kundengruppen Ratenkredite an. Bei einem schwankenden monatlichen Einkommen ist es außerdem wichtig, die Ansetzungskriterien des Finanzierungspartners zu kennen, denn diese variieren von Bank zu Bank: Einige Partner orientieren sich am durchschnittlichen Monatsgehalt des Vorjahrs, andere setzen hingegen nur das niedrigste an. Bei der Bündelung bestehender Ratenkredite ist es von Bedeutung, vor Ablösung aller Kredite die eventuell anfallenden Vorfälligkeitsentschädigungen der bisherigen Banken in die Kalkulation miteinzubeziehen. Wie der professionelle Vermittler einer Baufinanzierung immer ein kritisches Auge auf die Machbarkeit hat, sollte auch die Beratung in puncto Ratenkredit auf Nachhaltigkeit ausgerichtet sein: Entscheidend ist, dass sich ein Ratenkredit harmonisch in die finanzielle Gesamtkonstellation des Kunden einfügt und im Alltag ohne größere Entbehrungen bedient werden kann.

In diesem Sinne wünscht Prohyp Ihnen viel Erfolg bei Ihrer Ratenkreditberatung! Sollten Sie noch weitere Fragen zum Thema haben, hilft Ihnen gerne unsere Ratenkredithotline unter 0800/200151598 weiter.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!