Liebe Prohyp-Partner,

in allen drei Artikeln dieser proview kompakt geht es letztlich darum, wie Sie Kunden gewinnen und binden können. Wir fassen wichtige Ergebnisse der „Wohntraumstudie“ von Interhyp zusammen, stellen unseren neuen Ratenkredit vor und skizzieren die jüngsten Entwicklungen in der Geldpolitik.

Lage, Umfeld, Ausstattung: Worauf es den Deutschen beim Immobilienerwerb wirklich ankommt – das können Sie im ersten Artikel nachlesen. Dieser beleuchtet die mitunter überraschenden Erkenntnisse der Interhyp-Studie.

Mit dem zweiten Beitrag stellen wir unseren neuen Ratenkredit vor, der Ihnen ab dem 2. Mai 2019 in eHyp zur Verfügung stehen wird. Das dann komplett überarbeitete Tool wird Ihnen ermöglichen, Ihre Kunden noch besser zu beraten und so an einem wachsenden Markt teilzuhaben.

Der dritte Artikel beschäftigt sich mit den Auswirkungen der EZB-Geldpolitik auf die Baugeldkonditionen. Erfahren Sie, welche Zinsentwicklung Experten erwarten und wie das bei der Finanzierungsplanung berücksichtigt werden könnte.

Viel Spaß beim Lesen wünschen Ihre

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

André Lichner

André Lichner

Geschäftsführer Prohyp GmbH

Repräsentative Studie: Was den Deutschen beim Immobilienerwerb wichtig ist

„Lage, Lage, Lage“: So lautet die gängige Antwort auf die Frage, worauf es beim Hauskauf ankommt. Je besser die Lage, desto wertbeständiger die Immobilie. Doch was genau ist den Deutschen etwa in Bezug auf die Lage wichtig? Und wo würden sie rund um ihren Wohntraum Abstriche machen? Wir fassen wichtige Ergebnisse einer Interhyp-Studie zusammen.

> Mehr erfahren

Ansicht vergrößern

Viele Deutsche würden bei der Ausstattung eher Kompromisse machen als bei der Lage

Viele Deutsche würden bei der Ausstattung eher Kompromisse machen als bei der Lage

Deutsche haben genaue Vorstellungen

Regelmäßig vermisst Interhyp Baufinanzierungs-Deutschland. Im Folgenden greifen wir wichtige Ergebnisse der repräsentativen „Wohntraumstudie“ mit 2.100 Teilnehmern auf. So können Sie sich ein noch genaueres Bild von Ihren Kunden machen.

Deutlich wird zum Beispiel: Die Mehrheit der Deutschen hat eine klare Vorstellung davon, was für sie beim Immobilienerwerb von Bedeutung ist. Lage und Umfeld spielen dabei eine entscheidende Rolle. Fast sämtliche Befragten – nämlich 99 Prozent – haben demnach bestätigt, dass allgemein eine gute Lage sowie Behaglichkeit die wichtigsten Kriterien für die Wohnortwahl sind.

Die folgenden fünf Aspekte sind dabei für die Befragten besonders bedeutsam: 96 Prozent wünschen sich Einkaufsmöglichkeiten in der Nähe. Einen schönen Blick aus dem Fenster und die Nähe zur Natur spielen für 94 Prozent eine entscheidende Rolle. Für 91 Prozent der Teilnehmer ist eine gute Nachbarschaft von Belang. Darüber hinaus legen neun von zehn Teilnehmer Wert auf Ärzte und Apotheken in ihrer Nähe. Die Anbindung an den öffentlichen Nahverkehr hat ebenfalls einen hohen Stellenwert: Diese ist für 84 Prozent relevant.

Erwartungsgemäß variieren je nach Lebensphase die Einschätzungen zu einzelnen Kriterien. So ist die kurze Fahrtzeit zur Arbeit für 90 Prozent der Berufstätigen sehr wichtig – im Durchschnitt aber nur für 63 Prozent der Befragten. In Haushalten mit Kindern wünschen sich – ebenfalls wenig überraschend – 82 Prozent Schulen und Betreuungseinrichtungen in der Nähe, im Mittel trifft das aber nur auf 40 Prozent zu.

Kompromissbereit bei der Ausstattung

In Bezug auf die Ausstattung sind die Deutschen letztlich eher pragmatisch. Kostspielige Extras wie Sauna oder Whirlpool sind weniger gefragt. Fußbodenheizung (57 Prozent) und Kamin (50 Prozent) kämen als Sonderausstattung für etwa jeden Zweiten in Frage. Weit oben auf der Wunschliste stehen hingegen eine Einbauküche (78 Prozent), Garten (73 Prozent) und Balkon (67 Prozent).

Interessant ist in diesem Zusammenhang, bei welchen Punkten die Deutschen flexibel sind. So würden 63 Prozent der Teilnehmer bei der Wertigkeit der Ausstattung einen Kompromiss eingehen. Bei der Größe bzw. Wohnfläche sind es immerhin 62 Prozent. Die Raumaufteilung ist für knapp zwei Drittel nicht in Stein gemeißelt (68 Prozent). Beim baulichen Zustand würden hingegen nur 42 Prozent Abstriche machen. Der Aspekt der Altersvorsorge beim Immobilienerwerb ist wiederum für die meisten nicht verhandelbar: Nur 35 Prozent würden hier Kompromisse eingehen.

Bezüglich des Wohnorts fällt auf: Die meisten halten an Bekanntem fest. Knapp zwei Drittel (69 Prozent) der Befragten einer kleinen bzw. mittleren Stadt leben genau in dieser am liebsten, für die Befragten auf dem Land bzw. in einem Dorf ist der Wert fast identisch. Etwas anders verhält es sich mit den Großstädtern: Nur die Hälfte von ihnen möchte dort wohnen bleiben.

Wer die Wünsche und Bedürfnisse seiner Kunden kennt, tut sich leichter damit, die passende Finanzierung auszuloten. Scheuen Sie sich deshalb also nicht, Ihre Kunden nach ihrem Wohntraum zu fragen. So können Sie vielleicht auch gemeinsam Lösungsansätze entwickeln, falls der Wunsch nicht eins zu eins in die Realität umgesetzt werden kann.

Neuer Ratenkredit in eHyp: Profitieren Sie von einem wachsenden Markt

Ihre Kunden wünschen sich eine neue Küche? Vielleicht soll dem Hausbau auch ein neues Auto folgen? Ein Ratenkredit kann die Lösung sein. Damit Sie Ihre Kunden bestmöglich beraten können, bieten wir Ihnen in Kürze eine neue Ratenkreditstrecke in eHyp an. Hier beleuchten wir schon mal wichtige Neuerungen.

> Mehr erfahren

Ansicht vergrößern

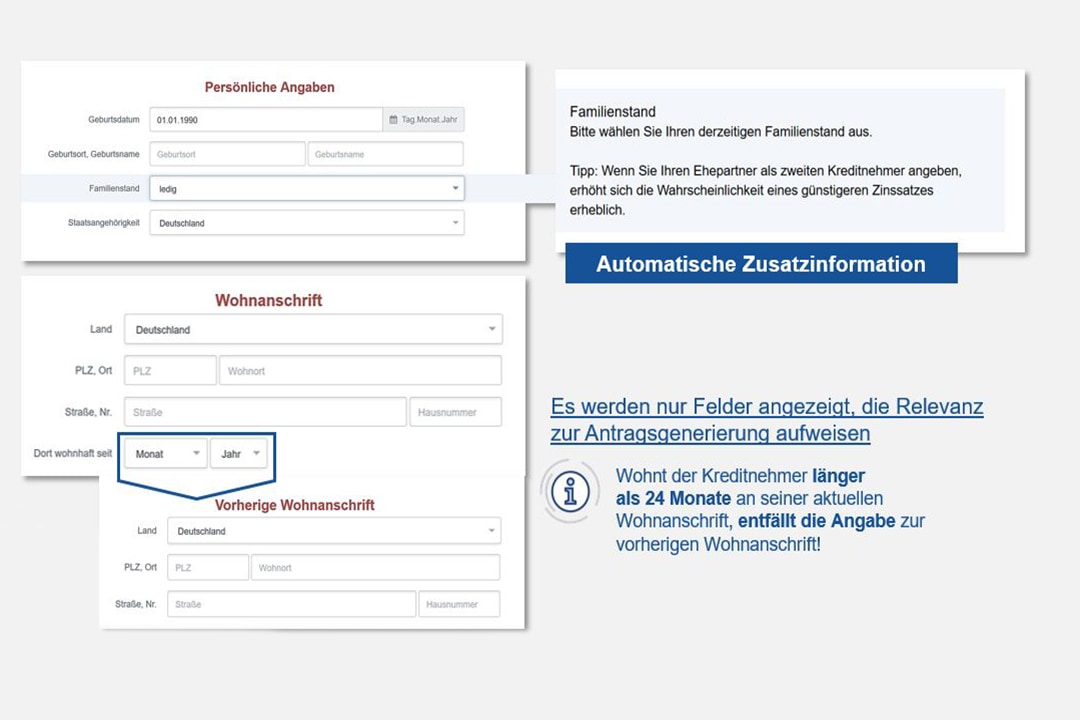

Es werden nur für den jeweiligen Antrag relevante Felder angezeigt

Es werden nur für den jeweiligen Antrag relevante Felder angezeigt

Zugriff auf zahlreiche Bankpartner

Der Ratenkredit ist beliebt – und wird immer stärker nachgefragt. Damit Sie das Geschäftspotenzial für sich erschließen können, stellen wir Ihnen ab dem 2. Mai 2019 in eHyp die vielfach erprobte Technologie eines auf Ratenkredite spezialisierten Anbieters bereit. Mithilfe dieser können Sie für Ihre Kunden unkompliziert ein passendes Angebot identifizieren – sei es für die Modernisierung der eigenen vier Wände, den Kauf eines Autos oder einen größeren Urlaub.

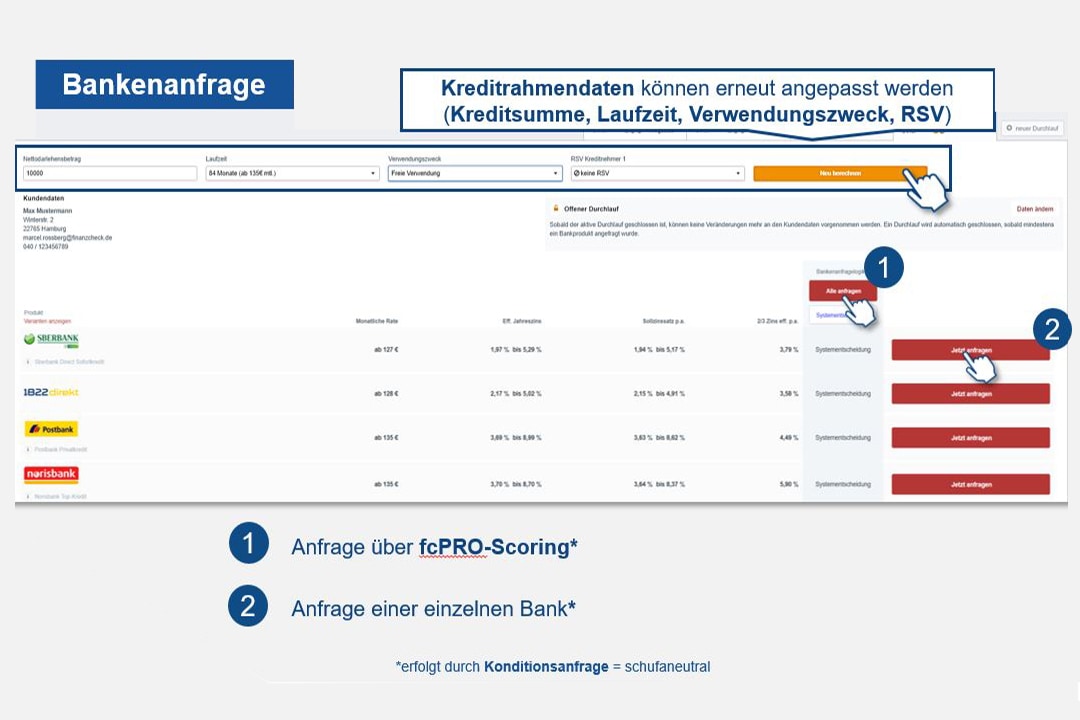

Denn das neue Tool wird Ihnen den Zugriff auf die Produkte von 14 Bankpartnern erlauben, einen schnellen Konditionsvergleich vorhalten, Sie beim Hinterlegen der relevanten Daten unterstützen sowie schufaneutrale Voranfragen ermöglichen.

Einfache Dateneingabe

Erste Zinsindikationen erhalten Sie gleich nach dem Eintragen von lediglich drei Rahmendaten: Kreditbetrag, Laufzeit und Verwendungszweck. In einem späteren Schritt können Sie Banken gezielt auswählen sowie ergänzen.

Beim Hinterlegen weiterer Daten gibt Ihnen das System umfangreich Hilfestellung. Das erleichtert und beschleunigt Ihre Arbeit. Es werden zum Beispiel nur die Felder angezeigt, die für den jeweiligen Verwendungszweck relevant sind. Außerdem stehen neben einigen Feldern zusätzliche Informationen. Es ist etwa nachzulesen, warum bestimmte Angaben besonders wichtig sind. Auch erhalten Sie während des Ausfüllens Tipps: Wie Sie zum Beispiel die Annahmewahrscheinlichkeit erhöhen und unter Umständen den Zinssatz verbessern können. Sind von Ihnen eingetragene Angaben widersprüchlich, macht Sie eine Fehlermeldung darauf aufmerksam.

Ansicht vergrößern

Scoringneutrale Voranfragen sind unkompliziert möglich

Scoringneutrale Voranfragen sind unkompliziert möglich

Schufaneutrale Voranfragen möglich

Eine weitere wichtige Änderung betrifft die Zinssuche, die jetzt schufaneutrale Voranfragen ermöglicht. Die scoringneutralen Voranfragen können einmal über den Anbieter des Ratenkredittools erfolgen oder über infrage kommende Banken. Dafür markieren Sie einfach die entsprechenden Banken.

Freuen Sie sich auf den neuen Ratenkredit in eHyp – und gewinnen und binden Sie so ab dem 2. Mai 2019 neue Kunden. Wir werden Ihnen zum Start des Tools weitere Infos an die Hand geben.

Baugeldkonditionen im Blick: Warum die EZB am Nullzins festhält

Sowohl die Europäische Zentralbank (EZB) als auch die US-Notenbank Fed haben zuletzt klare Signale gesendet: Für dieses Jahr sind keine Leitzinsanhebungen mehr geplant. Was bedeutet das für Marktzins und Immobilienpreise? Und wie beeinflusst die Gemengelange die Finanzierungsstrategie Ihrer Kunden? Hier ein Überblick inklusive Beratungstipps.

> Mehr erfahren

Welche Zinspolitik verfolgt die EZB derzeit?

Nach wie vor liegt der EZB-Leitzins für die kurzfristige Liquiditätsversorgung der Banken bei null Prozent – und das wird sich voraussichtlich nicht so schnell ändern. Vor Kurzem erklärte die EZB, dass sie bis mindestens Ende dieses Jahres keine Zinserhöhung vornehmen wolle. Außerdem ließ sie durchblicken, diesen Kurs gegebenenfalls erneut zu verlängern.

Ob die Leitzinsen im kommenden Jahr angehoben werden, hängt von der konjunkturellen Entwicklung ab: Je schwächer die Konjunktur, umso unwahrscheinlicher ist es, dass die Zentralbank mit einer Zinsanhebung kreditfinanzierte Investitions- und Konsumaktivitäten verteuert und damit die Wirtschaft möglicherweise bremst. Derzeit sehen die EZB-Volkswirte die wirtschaftliche Entwicklung in Europa eher skeptisch und rechnen etwa bei der Inflation auch künftig mit einem Wert unterhalb ihrer Zielmarke von zwei Prozent.

Ansicht vergrößern

Der Niedrigzins beeinflusst die Finanzplanung beim Hauskauf

Der Niedrigzins beeinflusst die Finanzplanung beim Hauskauf

Wie beeinflussen die Niedrigzinsen die Immobilienpreise und Mieten?

Parallel zu den Leitzinsen verharren die Zinsen für die Geldanlage sowie die Marktzinsen für Baudarlehen auf historisch niedrigem Niveau. Das rückt einerseits für viele Menschen den Traum vom eigenen Zuhause in greifbare Nähe. Andererseits fördert der vergleichsweise günstige kreditfinanzierte Eigenheimerwerb die Nachfrage – auch weil rentable Alternativen fehlen. In vielen Großstädten und Ballungszentren, wo Wohnraum auch aufgrund von anhaltendem Zuzug und zu wenig Bauland fehlt, wirkt sich das wiederum auf die Immobilienpreise und Mieten aus.

Laut einer Studie der Hans-Böckler-Stiftung fehlen allein in Berlin mehr als 300.000 Wohnungen, in den Großstädten beziffert die Studie den Wohnungsmangel auf rund zwei Millionen Einheiten. So lange diese Lücke klafft, ist Entspannung am Wohnungsmarkt kaum zu erwarten. Mehrere Umfragen und Analysen gehen in absehbarer Zeit weiter von teils stark steigenden Preisen in begehrten Lagen aus. Immobilienfinanzierer sollten ihre Planung jedoch nicht von einer prognostizierten Preisentwicklung abhängig machen. Entscheidend ist vielmehr, dass sie die Finanzierung langfristig bedienen können.

Welche Zinsentwicklung prognostizieren die Experten?

Die Konjunktur lahmt und die Prognosen sind eher düster – auch aufgrund andauernder Unsicherheiten wie des Brexits und des von den USA und China dominierten Handelskonflikts. Analysten halten deshalb einen kurz- und mittelfristigen Zinsanstieg in der Mehrheit für wenig wahrscheinlich.

Laut des aktuellen Interhyp-Bauzins-Trendbarometers, das auf der Befragung von Zinsexperten von Bankenpartnern basiert, geht die überwiegende Mehrheit von kurzfristig gleichbleibenden Zinsen aus. Auf Sicht von einem Jahr rechnet gut die Hälfte mit einem leichten Anstieg der Bauzinsen. Die übrigen Marktbeobachter prognostizieren wiederum gleichbleibende oder sogar leicht rückläufige Finanzierungszinsen.

Welche Auswirkungen hat das Niedrigzinsumfeld auf die Finanzierungsstrategie?

Für viele Bauherren und Anschlussfinanzierer dürfte es sich lohnen, angesichts des Niedrigzinsniveaus die Zinsen langfristig festzuschreiben. Sorge sich zu lange zu binden, müssen sie in der Regel nicht haben: Wenn nach der vollständigen Darlehensauszahlung mindestens 10 Jahre vergangen sind, können Kreditnehmer gemäß § 489 BGB den Vertrag mit einer Frist von sechs Monaten kündigen, ohne Vorfälligkeitsentschädigung zahlen zu müssen.

Zusätzliche Flexibilität bringen Sondertilgungskontingente sowie die Möglichkeit, die Tilgung zu verändern. Wer absolute Planungssicherheit anstrebt, für den könnte ein Volltilgerdarlehen eine Option sein. Volltilger sind zurzeit so günstig wie schon lange nicht mehr.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!