Liebe Prohyp-Partner,

der 1. Juni 2015 ist der frühestmögliche Termin, zu dem in angespannten lokalen Wohnungsmärkten die Mietpreisbremse in Kraft treten kann. Wir haben dies zum Anlass genommen, die wichtigsten Daten, Fakten und nicht zuletzt auch kritischen Stimmen zum Thema für Sie zusammenzufassen. Erfahren Sie außerdem, wie Sie unsere Prohyp-Rechner ganz einfach in Ihre Homepage integrieren und Besuchern damit einen oftmals entscheidenden informationellen Mehrwert bieten können. Auch wie Sie für Ihre Kunden mit professioneller Baufinanzierungsberatung ein "sicheres Fundament" schaffen können und worauf dabei gerade im Zinstief zu achten ist, behandeln wir in unserer heutigen Ausgabe der proview kompakt.

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Am 1. Juni ist Stichtag für die Einführung der Mietpreisbremse: Zeit für eine erste Bestandsaufnahme

In Ballungsräumen sind die Mieten in den letzten fünf Jahren um bis zu 40 Prozent gestiegen. Um diesem Trend Einhalt zu gebieten, wurde bereits seit Langem über die Einführung einer Mietpreisbremse diskutiert. Anfang März segnete der Bundestag nun den entsprechenden Gesetzesentwurf der Bundesregierung ab, Ende März billigte ihn auch der Bundesrat. Das frisch verabschiedete Instrument zur Stärkung der Mieterrechte liefert seither unverminderten Gesprächs- und Diskussionsstoff: Wie genau „funktioniert“ die Mietpreisbremse, wo im Bundesgebiet tritt sie wann in Kraft und vor allem: Welche Auswirkungen wird sie mittel- und langfristig auf Wohnungswirtschaft und Immobilienmärkte haben? – Prohyp hat die wichtigsten Informationen und häufigsten Bedenken zum Thema für Sie zusammengefasst.

Wie bremst die Mietpreisbremse?

Zukünftig darf dort, wo die Mietpreisbremse gilt, die rechtlich zulässige Miete nur noch maximal zehn Prozent über der ortsüblichen Vergleichsmiete liegen – mit zwei Ausnahmen: Neu gebaute und umfassend modernisierte Wohnungen dürfen bei Erstvermietung nach wie vor teurer sein. Und: Das Mietrechtsnovellierungsgesetz bezieht sich nur auf neu geschlossene, nicht auf laufende Mietverträge. Für bestehende Verträge gilt lediglich eine sogenannte Kappungsgrenze, nach der Mieterhöhungen innerhalb von drei Jahren 20 Prozent nicht überschreiten dürfen. Was unter einer ortsüblichen Miete zu verstehen und wie diese zu ermitteln ist, soll ebenfalls in naher Zukunft gesetzlich geregelt werden. Das Justizministerium hat ein entsprechendes Gesetzespaket bereits angekündigt.

Geltungsbereich und Zeitrahmen

Die Mietpreisbremse gilt nicht automatisch fürs gesamte Bundesgebiet, sondern ist Ländersache: Durch das neue Gesetz werden die Bundesländer dazu ermächtigt, bestimmte Gebiete mit angespanntem Wohnungsmarkt als solche auszuweisen und dort für einen Zeitraum von fünf Jahren die Mietpreisbremse zu verhängen. Anschließend muss jeweils neu entschieden werden, ob das Mietrechtsnovellierungsgesetz für weitere fünf Jahre gelten soll oder ob sich die Marktlage zwischenzeitlich entspannt hat.

Der frühestmögliche Zeitpunkt, zu dem die Mietpreisbremse in den einzelnen Ländern in Kraft treten kann, ist laut Gesetzesvorlage der 1. Juni 2015. Allerdings wird dies laut Frankfurter Allgemeine Zeitung Online lediglich in Berlin auch tatsächlich der Fall sein. In Nordrhein-Westfalen startet die Deckelung der Mieten zum 1. Juli 2015, in Baden-Württemberg im September. Alle anderen Länder haben entweder noch keinen konkreten Termin veröffentlicht oder sehen, wie etwa das Saarland oder Sachsen-Anhalt, gar keinen Bedarf für die Umsetzung der Mietpreisbremse auf ihrem Terrain.

Berechtigte Marktkorrektur oder Regulierungswahnsinn mit negativen Folgen?

Die öffentliche Diskussion über die Mietpreisbremse teilt sich in zwei Lager: Die Immobilienbranche beklagt, dass die Maßnahme Neubauten verhindere, Investoren abschrecke und einen ungerechtfertigten Eingriff in den Preisbildungsmechanismus des Markts darstelle. Die Organisationen der Mieterseite wie etwa der Deutsche Mieterbund wiederum bestreiten dies vehement und sehen das Gesetz als überfällige Reaktion auf mancherorts rasant steigende Mieten, die Gering- und Normalverdiener mehr und mehr aus den beliebten Wohnlagen verdrängten.

Am objektivsten kann man sich dem Thema über die Frage nähern: Wie funktional ist das Instrument Mietpreisbremse im Hinblick auf sein Ziel? Wird es mit dem Gesetz wirklich gelingen, überteuerten Mieten in Bestlagen einen Riegel vorzuschieben? – Der volkswirtschaftliche Blick auf mögliche Auswirkungen lässt daran eher zweifeln: In freien Märkten sind hohe Preise ein Symptom der Güterknappheit, etwa, wenn die Nachfrage nach Wohnungen das Angebot übersteigt. Die hohen erzielbaren Preise stimulieren aber auch Immobilieninvestoren, wodurch wiederum erst das Angebot an Wohnraum steigt und dann die Preise sinken. Auf diese Weise reguliert der Markt sich selbst – eine Fähigkeit, die ihm durch den Eingriff „Mietpreisbremse“ genommen wird. Friedrich Wilhelm Toffel legt in der Immobilienzeitung dar, wie deshalb die Preise trotz Mietpreisbremse weiter steigen könnten. Schließlich würde sich ja die Knappheit als Ursache hoher Preise durch Investitionsträgheit weiter verschärfen. Außerdem weckten quasi-planwirtschaftliche Regulierungen dieser Art, so Toffel, die unternehmerische Kreativität von Vermietern, die Mietpreisbremse zu umschiffen. Zuschläge für Einbauküchen und Stellplätze, gesonderte Nutzungsvereinbarungen für Nebenräume oder andere Auswüchse einer Schattenwirtschaft könnten die Folge davon sein.

Sie können mit Ihren Kunden rechnen: Der Mehrwert integrierter Rechner für Ihr Baufinanzierungsgeschäft

In der Home-Rubrik der proview kompakt informieren wir Sie regelmäßig über wichtige Prohyp-News und Systemfunktionen. Den Anfang machte letzten Monat der einlesbare Finanzierungsantrag. Heute zeigen wir Ihnen eine der wertvollen Unterstützungsfunktionen, die eHyp für Ihre Kundenkommunikation und Neukundengewinnung bietet. Lesen Sie hier, wie Sie von der Implementierung unserer Rechner auf Ihrer Website auf vielfältige Weise profitieren können.

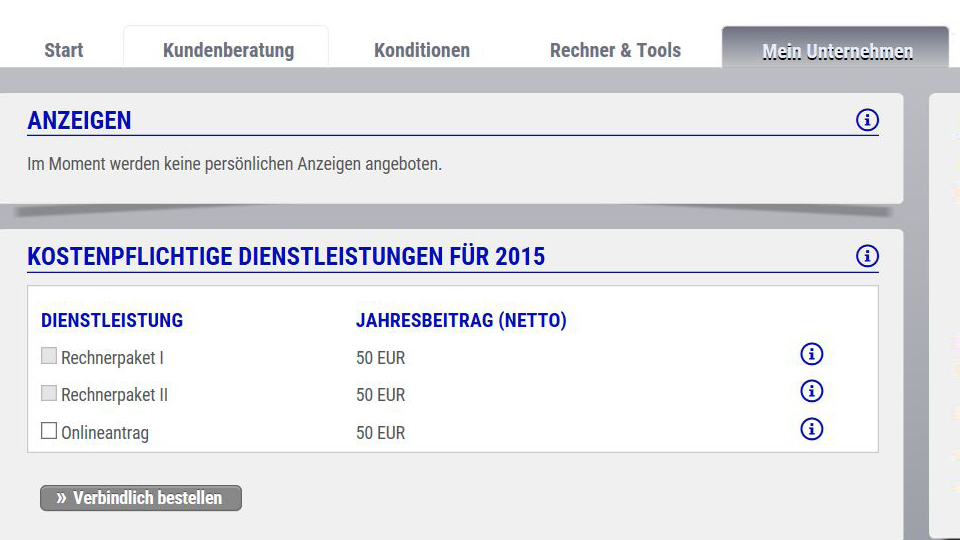

Rechnerpakete auf Ihrer Homepage

Mit seinen Rechnern und Tools bietet eHyp Ihnen die Möglichkeit, einzelne Finanzierungsparameter zu variieren und die Vorteilhaftigkeit verschiedener Szenarien rechnerisch auszuloten. Wahrscheinlich nutzen Sie unsere Rechner auch im Beratungsgespräch – etwa, um Ihren Kunden mit dem Vorfälligkeitsentschädigungsrechner aufzuzeigen, ob sich eine vorzeitige Umschuldung trotz der anfallenden Gebühren lohnt, oder um mit dem Grundbuchkostenrechner exakt prognostizieren zu können, welche Kosten der Sicherheitenbestellung für ein konkretes Finanzierungsvorhaben anfallen werden. Zusätzlichen Mehrwert bietet Ihnen die Möglichkeit, unsere Rechner mit einem entsprechenden Link in Ihre Homepage zu integrieren. Ihre Website wird durch die Rechnerfunktionen zusätzlich aufgewertet und das Besucherinteresse auf Ihr Angebot professioneller Baufinanzierungsberatung gelenkt. So werden auch potenzielle Interessenten darauf aufmerksam, die Sie bisher vielleicht nur aus anderen Bereichen der Finanzdienstleistung kannten. Kunden, die bereits zur Beratung bei Ihnen waren, können die Rechner wiederum im Nachgang zum Gespräch zur weiteren Entscheidungsfindung nutzen – schließlich „arbeitet“ das Thema Baufinanzierung erfahrungsgemäß auch nach dem Beratungstermin im Kunden weiter.

Und so geht‘s

Unter dem Reiter „Mein Unternehmen“ wählen Sie im Drop-down-Menü „Marketing“ aus und bestellen die Rechnerpakete I und II. Mit den von uns zur Verfügung gestellten Links können die entsprechenden Rechner dann problemlos in Ihre Homepage eingebunden werden. Ein zusätzliches Plus: Sie bieten Besuchern Ihrer Website den Mehrwert der Rechner in Ihrem eigenen Look-and-Feel, ohne dass diese den Eindruck erhalten, auf eine andere Seite umgelenkt zu werden.

Unser Rechner-Angebot für Sie

Unser Rechner-Angebot für Sie

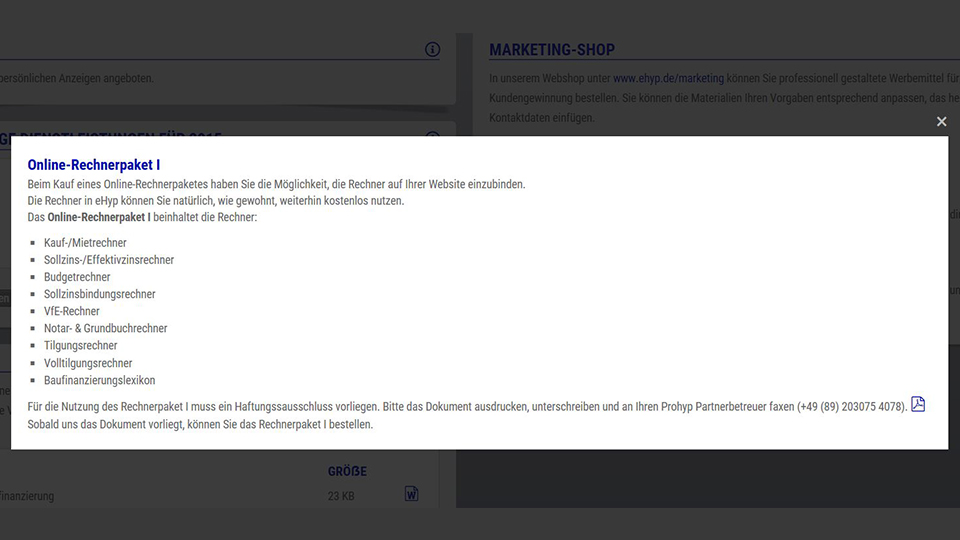

Im Rechnerpaket I enthaltene Rechner

Im Rechnerpaket I enthaltene Rechner

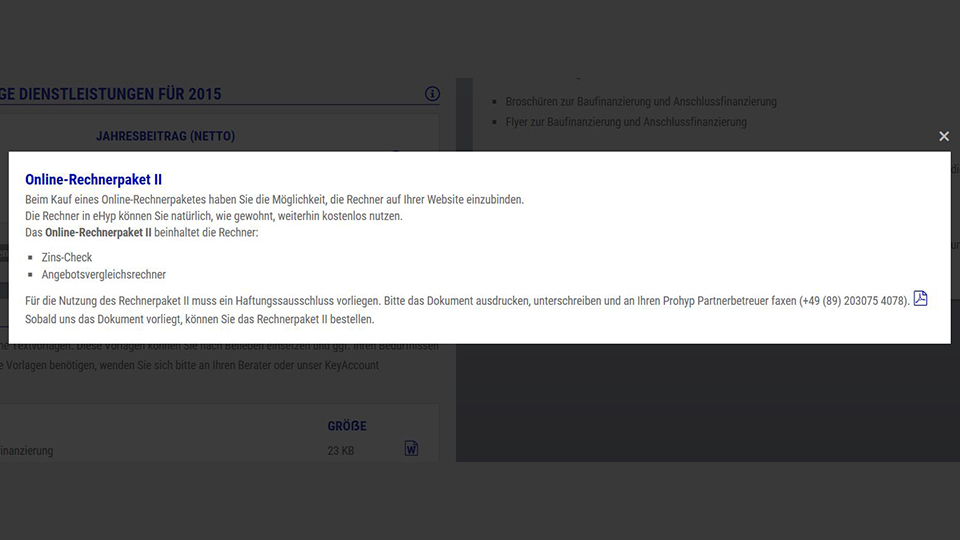

Im Rechnerpaket II enthaltene Rechner

Im Rechnerpaket II enthaltene Rechner

Durch die Einbindung werden die Rechner zum homogenen Bestandteil Ihres Internetauftritts und Ihrer Corporate Identity.

Wir unterstützen Sie gerne

Sollten Sie weitere Fragen zu unseren Rechnern oder zur technischen Umsetzung der Einbindung haben, wenden Sie sich einfach an Ihren Key Account Manager. Er hilft Ihnen gerne weiter.

Ein sicheres Fundament gegen Überschuldung: Was freie Makler in der Baufinanzierungsberatung im Zinstief beachten sollten

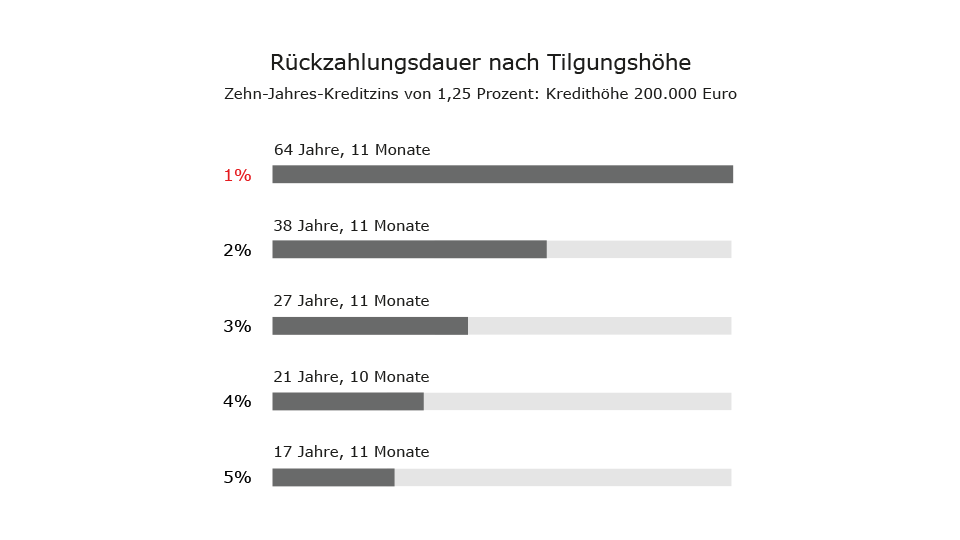

„Vorsicht Schuldenfalle“, warnte Anfang April Handelsblatt Online. Der Traum von den eigenen vier Wänden könne besonders im gegenwärtigen Zinstief leicht zum Alptraum werden. Das Handelsblatt spitzt hier zu, was derzeit in der Tat ein Stolperstein für Immobilienfinanzierer sein kann: Durch die Mechanik des Annuitätendarlehens braucht die Rückführung des Kredits länger als früher – sehr viel länger. Die Rückzahlung eines zehnjährigen Darlehens von 200.000 Euro zum aktuell möglichen effektiven Zinssatz von 1,25 Prozent beispielsweise dauert bei der einstigen Standardtilgung von einem Prozent fast 65 Jahre. Aber: Gerade im Zinstief schlägt die Stunde des Vermittlers. Als freier Makler können Sie Ihre Kunden mit professioneller Beratung und der Wahl der individuell passenden Finanzierungsstruktur vor Überschuldung und sonstigen Fußangeln einer Finanzierung in der Niedrigzinsphase bewahren.

Kunden, die sich etwa darüber freuen, dass sie wie in unserem Beispiel mit einer monatlichen Rate von 375 Euro einen 200.000-Euro-Kredit bedienen können, werden im Beratungsgespräch rasch auf den Boden der Tatsachen zurückgeholt: Diese Kunden werden nicht nur die Rückführung ihres Kredits unter Umständen nicht erleben, sondern können auch ein großes Problem bekommen, wenn die Zinsen nach zehn Jahren gestiegen sind, die Restschuld hingegen nur minimal geschrumpft ist.

Solide Haushaltsrechnung und hohe Tilgung

Um einen ehrlichen Kassensturz inklusive Kalkulation auch größerer und unregelmäßiger Ausgaben wie Autoreparaturen, Instandhaltungskosten oder Urlaub kommen Kunden deshalb nicht herum. Eine Darlehensrate in Höhe der bisherigen Kaltmiete sollte im Regelfall mindestens drin sein. Eine monatliche Kaltmiete von beispielsweise 875 Euro würde im beschriebenen Beispielfall einen monatlichen Tilgungssatz von vier Prozent ermöglichen und die Rückzahlungsdauer auf fast 22 Jahre verkürzen. Angst vor einer hohen Tilgung haben Kunden weniger, wenn sie wissen, dass sie mit unentgeltlichen Tilgungssatzwechseln flexibel auf eventuelle Widrigkeiten des Lebens reagieren können. Beruhigend ist für den Kunden außerdem, dass nach zehn Jahren ohnehin für jeden Immobiliendarlehensvertrag – unter Einhaltung der sechsmonatigen Kündigungsfrist – ein Sonderkündigungsrecht nach § 489 BGB besteht. Zudem können bei einzelnen Bankpartnern im Vorhinein vertraglich fest vereinbarte Sondertilgungen auch eine Vergünstigung der Konditionen bewirken und Bauherren so bares Geld sparen.

Zinssicherung für morgen und übermorgen zum günstigen Preis

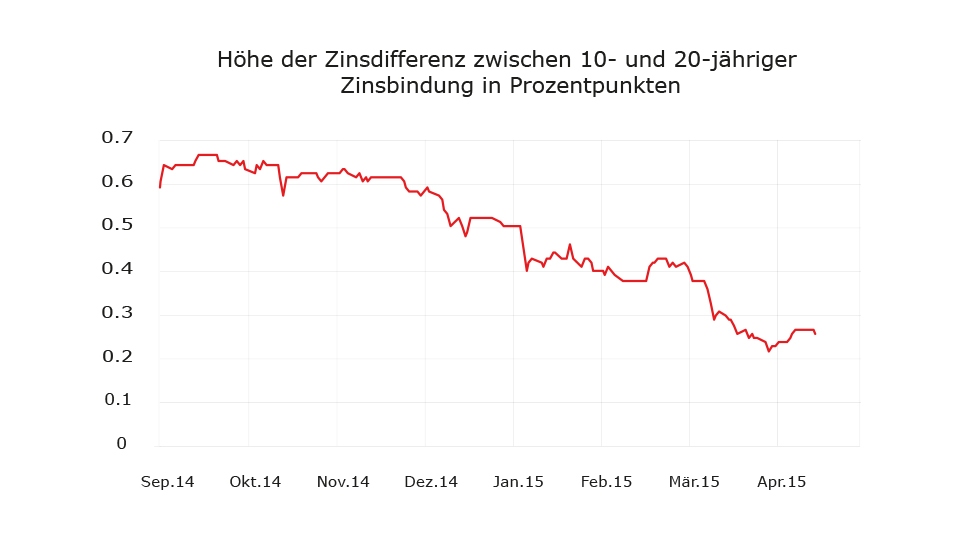

Neben einer hohen Tilgung ist es in den meisten Fällen außerdem ratsam, eine möglichst lange Sollzinsbindung zu vereinbaren, denn auch die Kostendifferenz zwischen kürzeren und längeren Zinsbindungen schmilzt derzeit immer mehr zusammen: Die sich verringernde Zinsdifferenz zwischen 10- und 20-jährigen Sollzinsbindungen in unserem Diagramm macht deutlich, dass der Preis der Sicherheit derzeit relativ günstig – die Ersparnis für das eingegangene Risiko somit eher gering ist. Fast alle großen, überregionalen Finanzierungspartner bieten heute 20-jährige Zinsbindungen an, einige auch 30-jährige. Vereinzelt werden sogar Produkte erprobt, die Zinssicherheit für die gesamte Laufzeit bieten und das – zinstiefgeschuldet – zu immer noch akzeptablen Konditionen. Hohe Planungssicherheit bieten weiterhin Volltilger-Darlehen, die mit Ende der Zinsbindung vollständig abbezahlt sind und bei denen sich die Frage der zukünftigen Zinssicherung insofern gar nicht stellt. Weiteres Plus: Banken belohnen die langfristige Berechenbarkeit dieser Darlehen mit teilweise erheblichen Zinsabschlägen. Eine Alternative zur langen Zinsbindung ist auch die Absicherung der Immobilienfinanzierung über einen Bausparvertrag. Ob dies für einen Kunden sinnvoll ist, muss jedoch im Einzelfall geprüft werden.

Wer heute bereits eine Baufinanzierung hat, steht morgen vor der Frage, zu welchen Konditionen er seine Immobilie bestmöglich anschlussfinanzieren sollte: Bis zu 66 Monate im Voraus können sich Kunden mit einem Forward-Darlehen bereits jetzt die Konditionen für ihre Anschlussfinanzierung sichern. Dabei sind auch die Forward-Konditionen historisch vorteilhaft: Bis zu 12 aufschlagsfreie Forward-Monate gewähren Banken ihren Kreditnehmern und die Aufschläge für jeden weiteren Monat sind mit 0,01 bis 0,02 Prozentpunkten bei den meisten Banken ebenfalls sehr günstig.

Sicherheit und Flexibilität: Das Yin und Yang maßgeschneiderter Baufinanzierung

Letztendlich trifft für jede Immobilienfinanzierung zu, was beim Hausbau ganz selbstverständlich ist – dass fürs gute Gelingen ein solides Fundament vonnöten ist. Gut gemacht ist eine Finanzierungslösung dann, wenn sie Sicherheit und Flexibilität in idealer Weise austariert und sich für den Kunden richtig anfühlt. Dann muss er auch die berüchtigte „Schuldenfalle“ nicht fürchten.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!