Liebe Prohyp-Partner,

Maßnahmen gegen die Ausbreitung des Corona-Virus gehören inzwischen zu unserem Alltag. Von einer sogenannten „neuen Realität“ sind wir aber weit entfernt. Vieles ist nach wie vor ungewiss – wir müssen uns auf diverse Eventualitäten einstellen.

So beleuchten wir im ersten Artikel dieser Ausgabe, inwiefern die Corona-Krise den Bau eventuell beeinflusst und was das für die Finanzierungsplanung bedeuten kann.

Die Baufinanzierungsberatung hat in den vergangenen Wochen eine Art Digitalisierungsschub erlebt. Grund genug für uns, mit dem zweiten Beitrag mehrere digitale Tools von Prohyp vorzustellen. Viele von Ihnen werden möglicherweise nicht alle präsent haben und nutzen, dabei können sie eine deutliche Zeitersparnis mit sich bringen.

Der dritte Text ist ein Interview mit einem Prohyp-Partner, der seine Erfolgsfaktoren beschreibt und erklärt, warum die Corona-Krise bislang kaum sein Geschäft und kaum die Immobilienpreise negativ beeinflusst.

Wir wünschen Ihnen zahlreiche Impulse.

Ihre

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

André Lichner

André Lichner

Geschäftsführer Prohyp GmbH

Mögliche Verzögerungen am Bau durch Corona: Das sollten Ihre Kunden wissen

Zwar zeigt sich die Bauwirtschaft bislang wenig beeinträchtigt von den Folgen der Corona-Krise. Dennoch sollten Bauherren im Blick haben, dass sich die Fertigstellung ihres Neubaus verzögern könnte: Welche Aspekte dabei wichtig sind und welche Bedeutung die Bereitstellungszinsen spielen.

> Mehr erfahren

Die aktuelle Lage: Bremst Corona den Bau aus?

Bislang hat die Corona-Krise nur vereinzelt Auswirkungen auf die Bautätigkeit. In einigen Fällen lassen sich aber geplante Fertigstellungstermine nicht halten, wie Baufirmen und Bauherren berichten. Denn die Corona-Krise beeinflusst nach wie vor weite Teile der Wirtschaft. Ein besonderes Augenmerk sollten Bauherren deshalb auf folgende Aspekte legen:

- Erkrankte Mitarbeiter. Wenn Mitarbeiter von Handwerkern und Baufirmen an Corona erkranken, kann es schnell zu Kapazitätsengpässen kommen. Unternehmen, die strenge Hygieneregeln aufgestellt haben und im Ernstfall Kooperationspartner mit einbinden können, bringen für den Bauherren weniger Risiken mit als Betriebe ohne einen „Plan B“.

- Längere Genehmigungsprozesse. Weil Verwaltungen zurzeit oft ausgedünnt sind oder einen Teil der Arbeit ins Homeoffice verlagert haben, hakt es mitunter bei den Genehmigungsverfahren. Wer einen Bauantrag einreicht, sollte daher von vornherein einen zeitlichen Puffer einkalkulieren.

- Engpässe beim Material. Bei der Elektro-, Heizungs- und Wasserinstallation werden viele Bauteile in Fernost hergestellt, ebenso Fliesen und Sanitärprodukte wie Waschbecken und Armaturen. Der Ausfall von Produktionskapazitäten und längere Transportzeiten führen derzeit immer wieder zu Lieferengpässen. Unter Umständen lässt sich die Situation mit einem Umstieg auf schneller verfügbare Alternativprodukte entschärfen.

Ansicht vergrößern

Mögliche Verzögerungen am Bau aufgrund der Corona-Krise sollten Bauherren im Blick behalten.

Mögliche Verzögerungen am Bau aufgrund der Corona-Krise sollten Bauherren im Blick behalten.

Auch Fertighaushersteller können betroffen sein

Die Terminprobleme könnten auch den Fertighausbau betreffen – vor allem die Hersteller, die einen großen Teil der Fertigungsprozesse nach Osteuropa verlagert haben. Hier kann es zu Verzögerungen kommen, wenn aufgrund der nach wie vor zum Teil bestehenden Grenzkontrollen Bauteile länger unterwegs sind oder die Einreise nach Deutschland für ausländische Subunternehmer erschwert ist. Bauherren sollten daher in engem Kontakt mit dem Haushersteller bleiben, um bei möglichen Verzögerungen schnell reagieren zu können. Auch hier besteht unter Umständen die Möglichkeit, etwa bei Heizkörpern, Fliesen oder Armaturen, durch den Umstieg auf andere Produkte in vergleichbarer Qualität einen Lieferverzug zu vermeiden.

Mögliche Auswirkungen auf die Finanzierung

Bei der Finanzierung stellt sich die Frage, inwieweit Verzug bei der Fertigstellung zu Mehrkosten führen kann. Im Blickpunkt stehen dabei vor allem die Bereitstellungszinsen, die Banken in Rechnung stellen, wenn Darlehen nicht innerhalb einer bestimmten Frist abgerufen werden.

Zwar scheint es vordergründig sinnvoll zu sein, derzeit bei der Finanzierung von Neubauprojekten Banken zu bevorzugen, die bis zum Berechnen eines Bereitstellungszinses möglichst lange warten. „Allerdings sind solche Angebote in der Gesamtbetrachtung nicht immer am günstigsten“, gibt Christian Kufner, Key Account Manager für die Region Süd-Ost bei Prohyp, zu bedenken.

Vergleich von Bereitstellungszinsen

Ab wann sich eine längere zinsfreie Zeit bis zum Darlehensabruf lohne, hänge von mehreren Faktoren ab, erläutert Christian Kufner. Vor allem die Dauer der Zinsbindung, die Höhe des nicht abgerufenen Darlehensanteils und die Differenz zum Darlehenszins von günstigeren Anbietern spielen eine maßgebliche Rolle bei der Betrachtung. Tritt der Verzug erst in einer späteren Phase des Baus auf, ist davon meist nur noch ein Teil der Gesamtfinanzierung betroffen, weil die Löwenanteile für Grundstück und Rohbau bereits bezahlt wurden.

Verzögert sich beispielsweise bei einer Finanzierungssumme von insgesamt 400.000 Euro der Abruf von 150.000 Euro um drei Monate, kostet dies bei einem monatlichen Bereitstellungszins von 0,25 Prozent zusätzliche 1.125 Euro. Verzichtet ein Wettbewerber auf die Bereitstellungszinsen und verlangt für die Gesamtfinanzierung beispielsweise 0,05 Prozentpunkte mehr, erhöht dies bei 10 Jahren Zinsbindung ohne die Berücksichtigung der Tilgung die Finanzierungskosten um 2.000 Euro.

Der Key Account Manager empfiehlt daher, bei der Finanzierung von Fertighäusern und Häusern vom Bauträger derzeit mit zwei Szenarien zu rechnen – einmal unter Annahme einer weitgehend pünktlichen Fertigstellung und alternativ dazu mit einer verzögerten Fertigstellung. Wenn im Ergebnis dann sowohl die Bereitstellungszinsen als auch die weiteren Konditionen berücksichtigt sind, wird anhand der Gesamtkosten deutlich, welches Angebot am günstigsten ist.

Digitale Tools in der Baufi-Beratung: Ein Werkzeugkasten voller Nutzwert

Ob für die Kundengewinnung oder die effiziente Abwicklung des Finanzierungsantrags: Prohyp stellt zahlreiche digitale Tools zur Verfügung, um Ihnen als Prohyp-Partner die Arbeit zu erleichtern und Sie darin zu unterstützen, Ihre Kunden von Ihrer Baufinanzierungsberatung zu überzeugen.

> Mehr erfahren

Vergleichsrechner und Online-Antrag: Machen Sie aus anonymen Website-Besuchern Interessenten

Die Einbindung des Nutzers erhöht die Attraktivität einer Website erheblich und damit die Wahrscheinlichkeit, dass dieser mit dem Anbieter Kontakt aufnimmt. Daher bietet Prohyp seinen Vermittlungspartnern unter anderem zwei Rechnerpakete an, die sich auf einfache Weise in die Website des Vermittlers integrieren lassen. Auf spielerische Weise kann der Interessent sein Finanzierungsbudget ermitteln, Zinsbindungsfristen vergleichen oder einen Tilgungsplan erstellen. Gerade wenn es darum geht, aus einem flüchtigen Besucher einen ernsthaften Interessenten zu machen, sind die professionellen Prohyp-Rechner ein wichtiges Instrument.

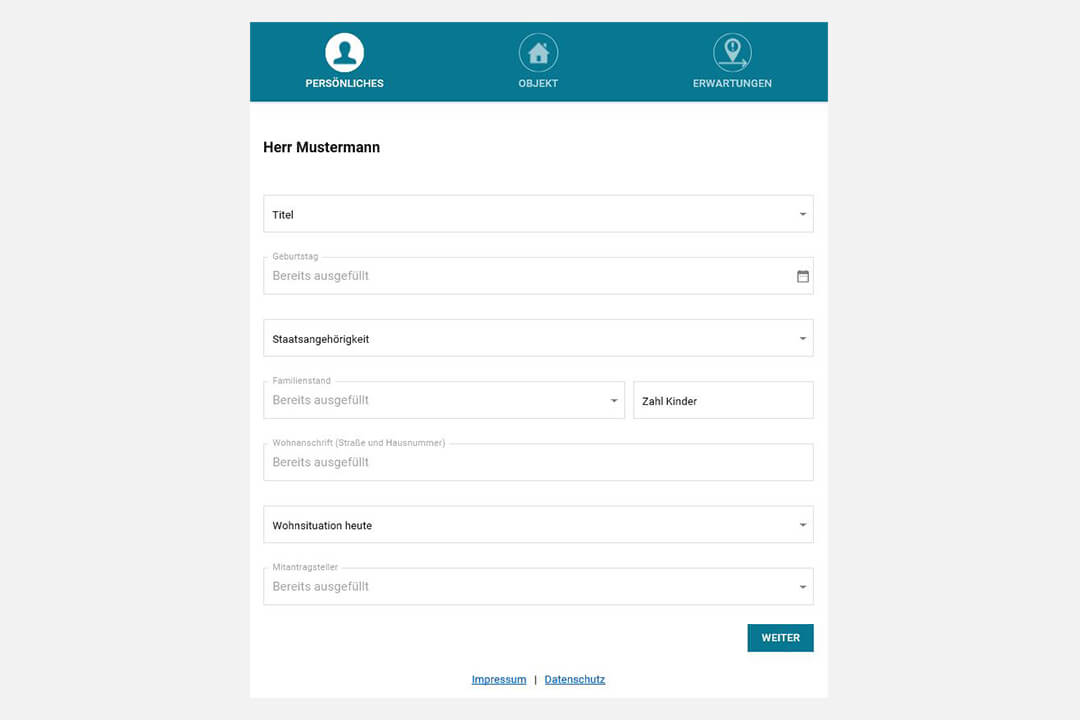

Ein weiteres nützliches Feature, um mit Websitebesuchern in Kontakt zu treten, ist der Online-Antrag, den Prohyp ebenfalls bereitstellt. Der Interessent braucht bei dem Online-Antrag nur wenige Daten einzugeben und kann direkt über die Internetseite des Prohyp-Partners einen Beratungstermin anfragen. Vor dem Termin können Sie dann dem Interessenten den „Link zur digitalen Datenerfassung“ zuschicken, der in eHyp hinterlegt ist. Über den Link besteht die Möglichkeit, dass der potenzielle Kunde erste Angaben zu seiner Person, gegebenenfalls zum Vorhaben und zu seiner Erwartung an die Beratung macht. Ein wesentlicher Vorteil: Sie müssen diese Daten nicht mehr im Termin abfragen, sondern können die Zeit für die konkrete Beratung nutzen.

Ansicht vergrößern

Per „Link zur Datenerfassung“ können Baufi-Interessenten vorab Angaben machen.

Per „Link zur Datenerfassung“ können Baufi-Interessenten vorab Angaben machen.

Upload-Link: Den Kunden zum motivierten Mitarbeiter machen

Wer sein Produkt aktiv mitgestaltet, identifiziert sich mehr damit als jemand, der eine vorgefertigte Lösung kauft. Das gilt auch bei der Baufinanzierung: Je mehr der Kunde in die Erarbeitung des Finanzierungskonzeptes eingebunden wird, umso überzeugter ist er hinterher vom Endergebnis.

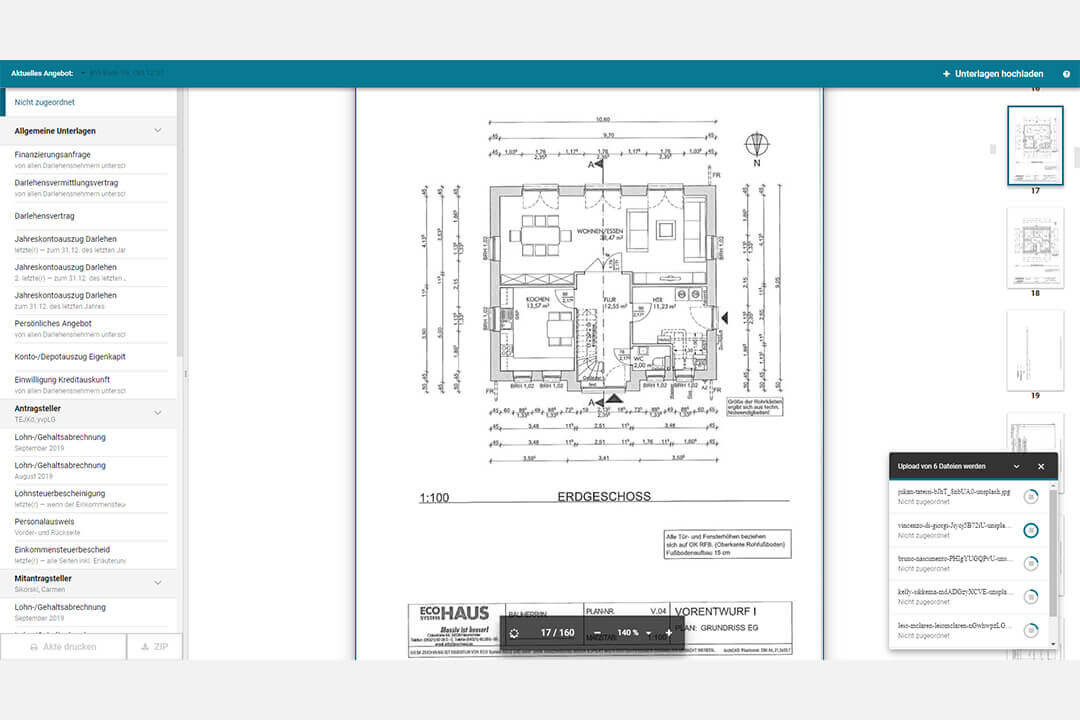

Der Upload-Link trägt zu diesem Erfolgserlebnis einen Teil bei: Wenn Sie als Berater Ihrem Kunden diesen Link nach der Erstberatung zur Verfügung stellen, kann er Unterlagen wie Gehaltsnachweise oder Grundrisse selbstständig hochladen. Das schafft beste Voraussetzungen dafür, dass aus der Berater-Kunden-Beziehung ein virtuelles Team wird, das gemeinsam die Realisierung des Finanzierungsprojektes im Blick hat.

Ansicht vergrößern

Der Unterlagenmanager in eHyp sortiert Dokumente automatisch.

Der Unterlagenmanager in eHyp sortiert Dokumente automatisch.

eHyp-Unterlagenmanager: Mehr Effizienz mit digitalen Helfern

Mit der konsequenten Digitalisierung des Antrags- und Abwicklungsprozesses setzt die eHyp-Plattform Maßstäbe. So trägt der eHyp-Unterlagenmanager dazu bei, dass der Finanzvermittler effizient arbeiten und die Finanzierungsakte unkompliziert für die digitale Einreichung vorbereiten kann. Die digitale Einreichung des Finanzierungsantrags spart nicht nur Druck- und Portokosten, sondern auch wertvolle Zeit: Eine interne Auswertung von Prohyp hat ergeben, dass sich bei digitaler Einreichung der Genehmigungsprozess in der Bank um durchschnittlich vier Tage verkürzt.

Zusätzliche Arbeitserleichterung bringen neben der automatischen Sortierung der Dokumente einige zusätzliche Features, die im Unterlagenmanager integriert sind. Dazu zählt beispielsweise der ZIP-Button, mit dem Sie die gesammelten Unterlagen als ZIP-Archiv auf Ihren eigenen Rechner oder eine externe Festplatte zur Datensicherung herunterladen können. Nützlich ist auch die Möglichkeit, innerhalb einer digitalen Kundenakte einzelne Unterlagen als „nicht relevant“ zu markieren. Diese tauchen dann weder beim Kunden noch beim Kreditgeber in der Unterlagenliste auf. Damit lassen sich beispielsweise persönliche ergänzende Dokumente oder Notizen, die nur für den Berater bestimmt sind, aus der offiziellen Akte ausklammern.

Prohyp-Partner im Interview: Beratung auf Augenhöhe als Erfolgsfaktor

In loser Reihenfolge stellen wir Prohyp-Partner vor, die über ihren Werdegang, ihre Erfolgsrezepte und aus aktuellem Anlass auch über die Auswirkungen der Corona-Krise auf ihr Geschäft berichten. Im Interview diesmal: Christian Rönicke, Gründer und Geschäftsführer von „Ihr Baugeld Spezialist“ in Freiburg.

> Mehr erfahren

Herr Rönicke, lassen Sie uns mit einem Rückblick beginnen: Was hat Sie vor 18 Jahren dazu motiviert, den Sprung in die Selbstständigkeit zu wagen?

Nach der Ausbildung zum Bankkaufmann habe ich rund zehn Jahre lang in einer Bank als Vermögens- und Finanzierungsberater gearbeitet. Allerdings waren Vertriebsvorgaben nicht unwichtig, so dass ich meine Vorstellungen von einer unabhängigen Beratung nur eingeschränkt verwirklichen konnte. Also machte ich mich als Finanzierungsvermittler selbstständig – ohne Kundenstamm und ohne Kontakte. Geholfen hat mir beim Start die Idee, in der Zeitung eine Anzeige mit den aktuellen Baufinanzierungskonditionen und einem Foto von mir zu veröffentlichen. Das hat funktioniert: Die ersten Interessenten riefen an, und das Geschäft kam in Schwung.

Ansicht vergrößern

Prohyp-Partner Christian Rönicke

Prohyp-Partner Christian Rönicke

Auf welchen Wegen kamen Sie zu Prohyp, und wie zufrieden sind Sie mit der Zusammenarbeit?

Schon recht früh hatte ich über einen Finanzierungspartner Prohyp kennengelernt, und dank des schnellen Wachstums meines Vermittlungsbüros wurde ich schon bald als Professional Partner geführt. Einige Zeit kooperierte ich auch mit einer anderen Plattform. Vor etwa vier Jahren entschied ich mich dann, ausschließlich mit Prohyp zusammenzuarbeiten. Die Entwicklungen sowohl bei der Anzahl der Finanzierungsgeber als auch bei der Nutzerfreundlichkeit der Baufinanzierungsplattform haben mich überzeugt.

Was ich darüber hinaus sehr schätze, ist die Art und Weise der Vermittlerbetreuung. Die Prohyp-Finanzierungsberater kommunizieren sehr transparent und professionell, auch dann, wenn es bei einem Finanzierungsprojekt mal schwierig wird. Das hilft mir, gegenüber meinen Kunden den eigenen Anspruch an Transparenz in der Beratung gerecht zu werden.

Ihr fünfköpfiges Team ist einer der größten unabhängigen Finanzierungsvermittler im Großraum Freiburg. Welches Erfolgsrezept nutzen Sie bei der Kundengewinnung?

Das Wichtigste ist die Weiterempfehlung. Deshalb hat für mich der Aufbau einer persönlichen Beziehung in der Beratung höchste Priorität. Schon im Erstgespräch begegne ich den Interessenten auf Augenhöhe, erkläre ihnen ihre Finanzierungsmöglichkeiten auf einfache und verständliche Weise und höre sehr aufmerksam zu, um auch unterschwellige Sorgen oder Bedürfnisse zu erkennen. Das schafft sehr schnell eine Vertrauensbasis, die sich auf doppelte Weise auszahlt: Der größte Teil meiner Erstberatungen führt später auch zum Abschluss, und die Kunden empfehlen mich im Verwandten- und Bekanntenkreis weiter.

Ein weiteres Tool zur Kundengewinnung ist die Online-Bewertungsplattform KennstDuEinen.de. Ich bitte meine Kunden nach der Beratung immer um eine authentische Bewertung und habe mittlerweile weit mehr als 300 durchweg positive Rezensionen gesammelt. Das wirkt sich nicht nur auf mein Renommee aus, sondern auch auf das Ranking meiner Website in der Suchmaschine.

Kommen wir zum aktuellen Mega-Thema: Inwieweit betrifft die Corona-Krise Ihr Geschäft und wie gehen Sie damit um?

Bislang spüre ich weder beim Abschlussvolumen noch bei den Anfragen einen Rückgang. Natürlich haben sich die Rahmenbedingungen in der Beratung verändert. Wir achten bei Gesprächen im Büro sorgfältig auf Abstand und Hygienemaßnahmen. Außerdem bieten wir unseren Kunden die Beratung per Skype an. Allerdings bevorzugt die Mehrheit auch in dieser Zeit die persönliche Beratung. Häufiger als früher fragen mich Kunden nun, ob angesichts der hohen Immobilienpreise in der Freiburger Region nun bald eine Preiskorrektur zu erwarten ist.

Und wie beantworten Sie diese Frage?

Im Freiburger Raum gibt es noch immer viel zu wenig Wohnimmobilien, obwohl die allgemeine Nachfrage etwas rückläufig ist, weil doch einige Kauf- oder Bauinteressenten ihr Vorhaben zurückstellen oder nochmals prüfen. Aber wenn für eine Wohnung jetzt nur noch 20 statt 40 Kaufinteressenten vorhanden sind, ändert das am Preis wenig – denn die Immobilie kann nur ein Mal verkauft werden. Ich gehe davon aus, dass sich der zuletzt sehr starke Preisauftrieb deutlich verlangsamen wird. Aber mit sinkenden Immobilienpreisen ist in unserer Region mittelfristig nicht zu rechnen.