Liebe Prohyp-Partner,

für die heutige Ausgabe haben wir uns von der Fußball-Europameisterschaft inspirieren lassen und beschäftigen uns mit zwei Aspekten, die sowohl im Spitzenfußball als auch in der Baufinanzierungsberatung eine große Rolle spielen: Qualität und Effizienz. In unserem ersten Artikel stellen wir Ihnen das Programm Qualifying der ING-DiBa vor. Mit diesem systematischen, baufinanzierungsspezifischen Weiterbildungsangebot können Sie Ihre Beratungsqualität zielorientiert weiter verbessern und so zwar nicht Europameister, wohl aber Meister Ihres Fachs werden. Um Effizienz im Tagesgeschäft geht es dann in unseren anderen beiden Artikeln – schließlich soll bei aller Qualität noch genug Freizeit übrigbleiben, um die wichtigen Spiele live mitverfolgen zu können. In der Prohyp-Rubrik zeigen wir Ihnen deshalb, wie Sie unsere Systemunterstützung bei der Umsetzung der Wohnimmobilienkreditrichtlinie bestmöglich für sich nutzen können. Im Service-Artikel geht es diesmal um KfW-Darlehen und wie Sie Ihren Kunden bei der Fördermittelbeantragung helfen, ohne dafür zu viel wertvolle Zeit aufwenden zu müssen.

Viel Spaß beim Lesen und natürlich weiterhin eine spannende Europameisterschaft wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Weiterbilden für die Baufinanzierungsberatung der Zukunft: Mit dem „Qualifying“ der ING-DiBa können Sie Ihre Beratungsleistung aufs nächste Level heben

Die Anforderungen an eine professionelle und hochwertige Baufinanzierungsberatung nehmen zu – nicht zuletzt seit Inkrafttreten der EU-Wohnimmobilienkreditrichtlinie am 21. März 2016. So müssen Sie als Baufinanzierungsvermittler zur Erlangung des §34i GewO bis zum 21. März 2017 unter anderem Ihre Sachkunde nachweisen. Gestiegene Anforderungen verlangen nach systematischen und spezialisierten Fortbildungsangeboten: Mit dem Qualifying der ING-DiBa, das wir Ihnen heute vorstellen möchten, steht Ihnen ein flexibles Weiterbildungsprogramm zur Verfügung, das Sie dabei unterstützt, praxisrelevantes Wissen rund um die Baufinanzierung zu erwerben. Lesen Sie im Folgenden, wie Sie Ihr Baufinanzierungswissen mit Qualifying zielorientiert erweitern und Ihre Beratungsqualität grundlegend verbessern können.

Aus der Praxis für die Praxis

Bereits Anfang 2015 startete die ING-DiBa gemeinsam mit der Frankfurt School of Finance & Management das Weiterbildungsprogramm Qualifying. Das Ziel: langfristig eine hohe Beratungsqualität sicherzustellen. Das Besondere: Qualifying wurde eigens für Baufinanzierungsberater entwickelt und kann so einen echten Mehrwert für die tägliche Beratung schaffen. Es ist langfristig angelegt, offen für regulatorische Veränderungen und lässt sich jederzeit flexibel an die Bedürfnisse des einzelnen Vermittlers anpassen. „Qualifying vermittelt anwendungsorientiertes Wissen mit Hilfe flexibler E-Learnings und regionaler Praxisseminare. Ergänzt werden diese Lerneinheiten durch effiziente Webinare – für das interaktive Studium bequem von zu Hause“, erklärt Thomas Hein, Leiter Partnervertrieb bei der ING-DiBa.

Mehrwert für Prohyp-Partner

Auch als Prohyp-Partner bietet Qualifying für Sie einige Vorteile: Sie können Ihr Wissen auf den neuesten Stand bringen und eventuelle Lücken, je nach Bedarf, individuell füllen – im eigenen zeitlichen Rahmen, in der gewünschten Geschwindigkeit, bequem am eigenen PC. Gerade im Hinblick auf die Umsetzung der EU-Wohnimmobilienkreditrichtlinie sind Sie nach der erfolgreichen Teilnahme an Qualifying gut aufgestellt. Neben dem inhaltlichen Nutzen haben Weiterbildungsprogramme außerdem auch immer einen psychologischen Effekt: Viele Berater fühlen sich danach selbstbewusster und wirken im Gespräch deshalb überzeugender. Dies kann sich sogar in einem Anstieg der Konvertierungsrate niederschlagen.

Thomas Hein fasst die Pluspunkte von Qualifying noch einmal zusammen: „Mit dem Wissen von Qualifying und der Bestätigung als Vermittler mit ausgezeichneter Beratungsqualität durch die Frankfurt School of Finance & Management und die ING-DiBa geben Sie Ihren Kunden ein gutes Gefühl und können sich von Wettbewerbern effektiv abheben.“

Das ist Qualifying

Das gemeinsam von der Frankfurt School of Finance & Management und der ING-DiBa entwickelte Schulungsprogramm basiert auf drei Säulen: E-Learnings, Präsenzseminare sowie Webinare. Basis des Qualifyings sind 34 E-Learning-Module, die in Kapiteln wie Grundlagen, Bonität, Finanzierungsrecht und Finanzierungsmittel zusammengefasst sind. Jedes Modul besteht aus einem „Einstufungsfragebogen“, einer „Lerneinheit“ und einer „Lernerfolgskontrolle“ für den persönlichen Wissenscheck. Im Rahmen des Qualifyings besuchen Teilnehmer außerdem vier der zurzeit sechs Seminare zu Themen wie Immobilienerwerb, Bekanntheit steigern, Leads erzielen oder Kunden gewinnen. Die Teilnehmer entscheiden selbst, welche Seminare sie besuchen und wo und wann sie dies tun. Die eintägigen Präsenzseminare rund um eine erfolgreiche Baufinanzierungsberatung finden in acht verschiedenen Städten statt (Hamburg, Hannover, Düsseldorf, Berlin, Frankfurt, Stuttgart, Erfurt und München). Darüber hinaus werden in Webinaren vor allem rechtliche und wirtschaftliche Rahmenbedingungen wie etwa die volkswirtschaftlichen Grundlagen für die Immobilienkreditvermittlung beleuchtet. Teilnehmer können in den freiwilligen Webinaren selbst Themen einbringen, den Dozenten direkt Fragen stellen und sich mit anderen Teilnehmern austauschen. Zu jedem Webinar erhalten sie außerdem ein ausführliches Skript. Informationen und Anmeldung unter: https://qualifying.ing-diba.de

Lesen Sie in der nächsten Ausgabe der proview kompakt, wie Sie Ihren individuellen Weiterbildungsbedarf direkt auf unserer Systemplattform ermitteln und kleinere Wissenslücken mit den Lerneinheiten unseres Schulungspartners Going Public! gezielt schließen können.

WIKR-Dokumentation im Handumdrehen: Mit eHyp

Zu den Transparenz- und Qualitätsanforderungen der seit dem 21. März dieses Jahres geltenden Wohnimmobilienkreditrichtlinie (WIKR) gehört auch die schriftliche Dokumentation des Beratungsprozesses in einem Protokoll, das der Kunde mit nach Hause nehmen kann. Was zunächst nach Überstunden klingen mag, gelingt mit Hilfe von eHyp in nur wenigen Klicks. Lesen Sie hier, wie Sie Ihren Dokumentationspflichten im Alltagsgeschäft dank entsprechender eHyp-Funktionen einfach und effizient nachkommen können.

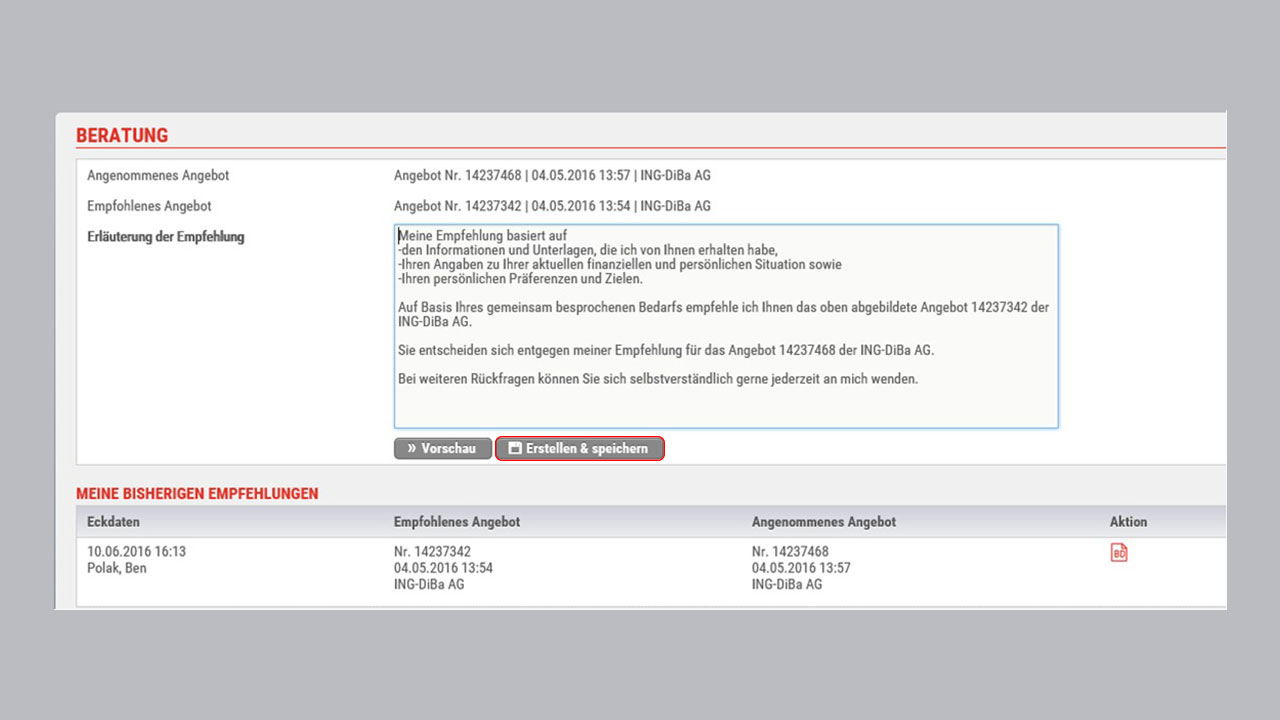

Kundenwünsche sauber einpflegen

Eine ausführliche Abfrage der Kundenwünsche durch den Vermittler ist ein wesentliches Qualitätskriterium für die professionelle Baufinanzierungsberatung. Denn: Hört der Vermittler dem Kunden an dieser Stelle nicht genau zu, wird er ihm auch keine optimalen, auf ihn zugeschnittenen Angebote unterbreiten können. Aus diesem Grund gibt es in eHyp im Antrag den Reiter „Finanzierung“. Dort können unter „Präferenzen & Ziele“ alle vom Kunden geäußerten finanziellen Rahmenkriterien, Sicherheitsaspekte und Flexibilitätsaspekte festgehalten werden. Sind diese für die Zinssuche ohnehin essenziellen Felder gepflegt, macht die WIKR-Dokumentation gar keine zusätzliche Arbeit: Alle Daten werden automatisch vom System ins später erzeugte Beratungsprotokoll übernommen!

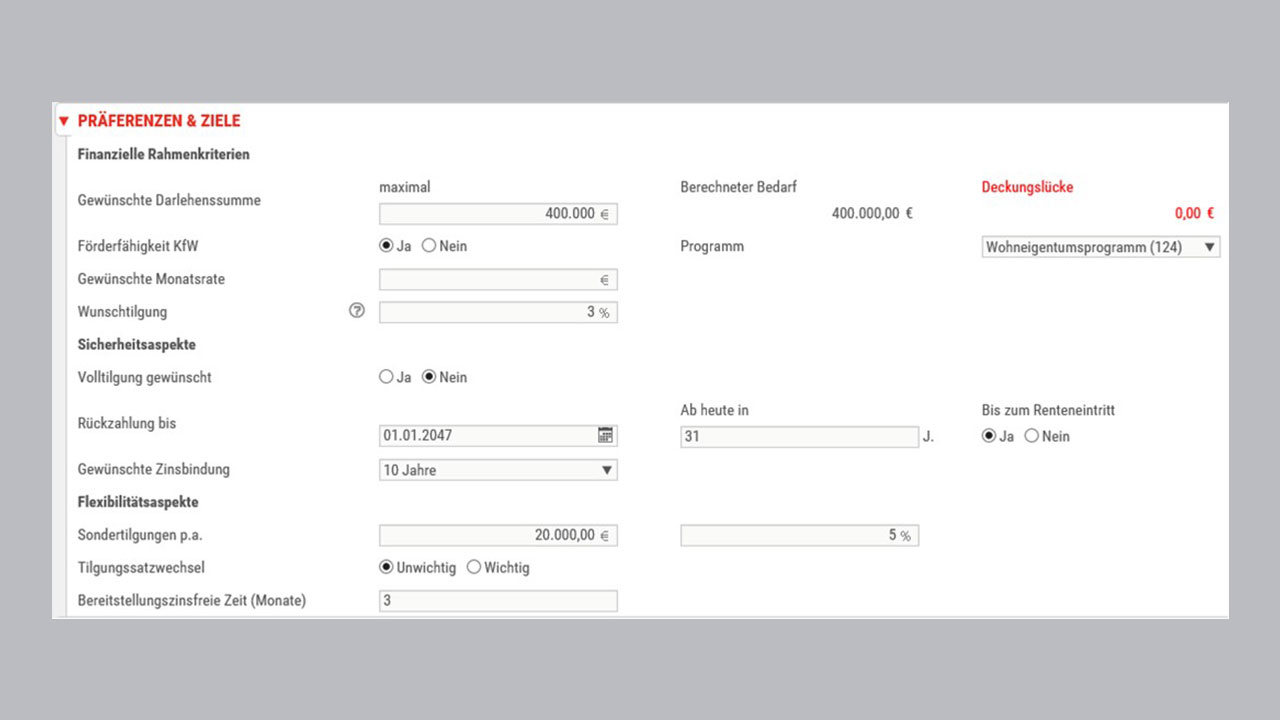

„Meine Empfehlung“ kennzeichnen

Die WIKR schreibt Immobiliardarlehensvermittlern vor, eine klare Produktempfehlung für eines der unterbreiteten Angebote auszusprechen. Auch dies ist in eHyp problemlos systemintern möglich. Im Reiter „Angebote“ finden Sie unter „Angebote“ eine Liste aller von Ihnen erstellten Angebote. Um das von Ihnen empfohlene Angebot als Empfehlung zu markieren, klicken Sie in der ganz rechten Spalte „Aktionen“ das Feld „meine Empfehlung“ an, so dass ein Haken gesetzt wird. Ganz rechts erscheint nun ein kleiner grüner Button „E“, der Ihre Empfehlung als solche markiert. (Sollten Sie sich einmal geirrt haben, können Sie dies mit einem Klick auf „Meine Empfehlung aufheben“ wieder rückgängig machen und stattdessen ein anderes Angebot als Empfehlung markieren.)

Eingabe der Kundenpräferenzen und -ziele

Eingabe der Kundenpräferenzen und -ziele

Gekennzeichnete Empfehlung in eHyp

Gekennzeichnete Empfehlung in eHyp

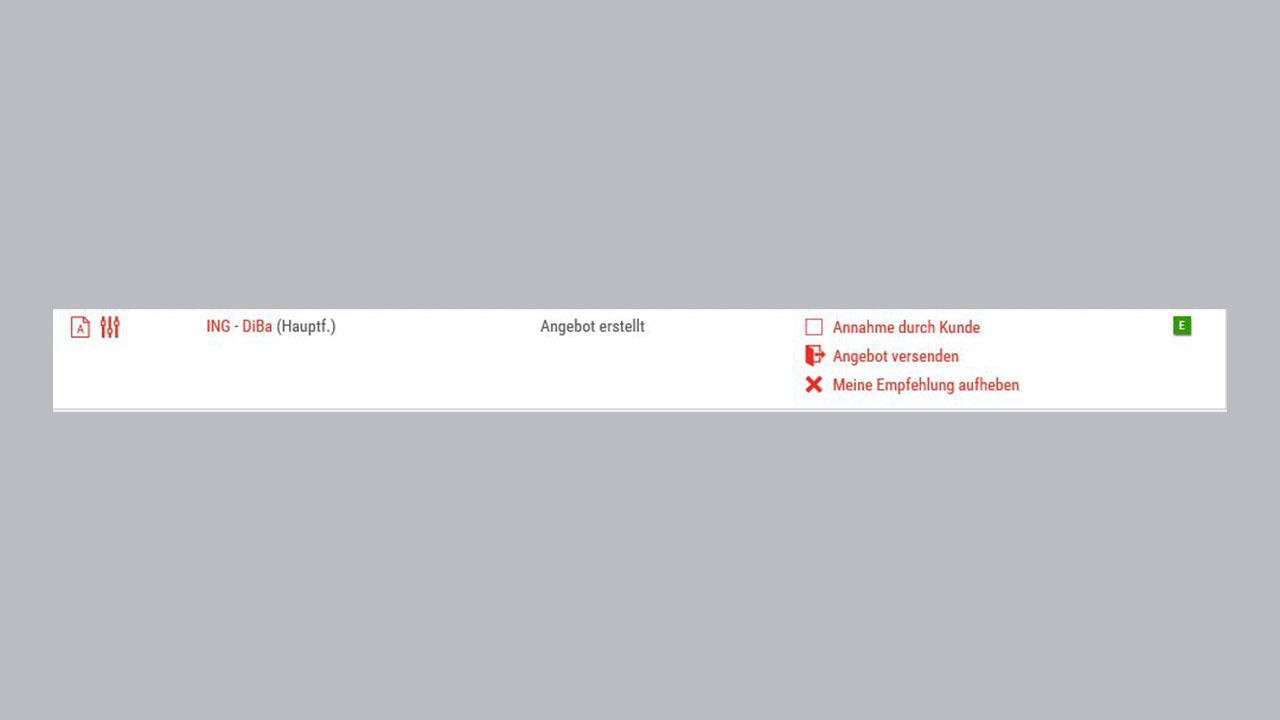

Erstellen und speichern des Beratungsdokuments

Erstellen und speichern des Beratungsdokuments

Beratungsdokument erstellen

Ebenfalls im Reiter „Angebote“, diesmal allerdings im Register „Beratung“, können Sie schließlich das Beratungsprotokoll für Ihren Kunden automatisch von eHyp generieren lassen. Das durch Klick auf das Feld „Erstellen & speichern“ erstellte Dokument führt neben den Eckdaten zum Finanzierungsvorhaben, dem Angebotsspektrum und den Chancen und Risiken der Finanzierung auch Ihre Produktempfehlung auf. Im Abschnitt „Erläuterung der Empfehlung“ wird diese außerdem unter Bezug auf die zugrundeliegenden Informationen, Unterlagen und Angaben begründet. Sollte Ihr Kunde ein anderes als das von Ihnen empfohlene Angebot angenommen haben, wird auch dies im Beratungsdokument explizit angegeben.

Prohyp wünscht Ihnen viel Erfolg bei der systemgesteuerten Beratungsdokumentation in eHyp! Sollten Sie weitere Fragen zum Thema haben, hilft Ihnen Ihr Prohyp-Finanzierungsberater gerne weiter.

Fördermöglichkeiten für Kauf, Bau oder Sanierung einer Immobilie: So funktioniert die Einbindung von KfW-Darlehen

Nachdem wir in der Februar-Ausgabe der proview kompakt über die Neuerungen bei KfW-Darlehen zum 1. April dieses Jahres berichtet hatten, wandten sich zahlreiche Prohyp-Partner mit konkreten Fragen an uns oder zeigten sich interessiert an weiteren Informationen. Denn häufig lässt der teilweise sperrig anmutende Beantragungsprozess sowohl Bauherren als auch freie Vermittler zurückschrecken. Dabei kann die Einbindung von Förderdarlehen Kunden viele tausend Euro Ersparnis ermöglichen und macht unterm Strich nur wenig Arbeit. Im Folgenden haben wir für Sie kurz und kompakt zusammengestellt, was Sie zur Einbindung von KfW-Darlehen in der Praxis wissen müssen.

Quelle: KfW-Bildarchiv / Rüdiger Nehmzow

Quelle: KfW-Bildarchiv / Rüdiger Nehmzow

Beste Konditionen, aber aufs Timing kommt es an

KfW-Darlehen bleiben selbst in der aktuellen Niedrigzinsphase mit Zinskonditionen von derzeit zwischen 0,75 und 1,50 Prozent, je nach Programm und Laufzeit, ein wichtiger Baustein in der Finanzierung des Eigenheims: Da einige Kreditinstitute einen KfW-Kredit zudem nicht als Fremdkapital bewerten, können Ihre Kunden durch Kredittranchen der Förderbank unter Umständen sogar ihren Beleihungsauslauf verbessern – und damit auch die Zinsen für die eigentliche Immobilienfinanzierung. Doch Vorsicht beim Zeitplan: Sie sollten Ihre Kunden unbedingt darauf hinweisen, dass das KfW-Thema rechtzeitig zu besprechen ist. Haben die Maßnahmen schon begonnen oder ist der Notarvertrag erst unterzeichnet, kann keine staatliche Förderung mehr beantragt werden.

Und welche KfW-Programme werden am häufigsten genutzt?

Das gefragteste Programm der KfW im wohnwirtschaftlichen Bereich ist das Wohneigentumsprogramm 124, das für den Bau oder Kauf von selbstgenutzten Häusern und Eigentumswohnungen beantragt werden kann. Bei der Interhyp Gruppe entfallen 65 Prozent aller KfW-Förderungen auf dieses Programm. Auch das für Bauherren besonders wichtige Programm 153 (Energieeffizient Bauen), wird gerne genutzt. Bei bestehenden Immobilien, die auf das Niveau eines KfW-Effizienzhauses gebracht werden sollen, können die Programme 151 und 152 (Energieeffizient Sanieren) verwendet werden. Attraktiv ist auch, dass verschiedene KfW-Programme miteinander kombinierbar sind.

Welches ist das richtige Programm für meinen Kunden?

Die meisten Kunden sind sich über Fördermöglichkeiten nicht ausreichend bewusst beziehungsweise haben sich mit dem Thema noch nicht auseinandergesetzt – umso dankbarer sind sie meist für den Impuls des Vermittlers. Es empfiehlt sich darum, eine etwaige Förderung gleich vom Erstgespräch an mit im Blick zu haben: Welches Programm der KfW kommt möglicherweise für das geplante Vorhaben meines Kunden infrage? – Die Beantwortung dieser Frage fällt leichter, wenn man sich vor Augen führt, was die KfW mit einem bestimmten Förderprogramm bezwecken möchte und worin der jeweilige sogenannte Fördergrund besteht. Das Wohneigentumsprogramm 124 beispielsweise soll es mehr Menschen ermöglichen, in den eigenen vier Wänden zu leben. Der Fördergrund ist die Eigennutzung der Immobilie, weshalb etwa ein Kapitalanleger-Kunde mit Anschlussfinanzierungsbedarf keine Aussicht auf Förderung hat. Die verschiedenen Energieeffizienzprogramme hingegen wollen Anreize dafür setzen, dass Gebäude energieeffizienter werden. Fördergrund beziehungsweise unabdingbare Fördervoraussetzung ist dementsprechend die Erreichung des im jeweiligen Programm vorgeschriebenen Energieeffizienzniveaus.

Das ist bei der Einbindung von KfW-Fördermitteln zu beachten

Unproblematisch ist in der Regel die Einbindung eines KfW-Förderantrags im Programm 124. Dieser wird einfach im Rahmen des allgemeinen Kreditantrags an die finanzierende Bank gestellt, welche ihn bei der KfW einreicht. Anders ist das Prozedere hingegen bei Anträgen in den Programmen 151, 152 und 153. Hier verlangt die KfW die Prüfung durch einen Sachverständigen, ob der Fördergrund für das jeweilige Programm ordnungsgemäß vorliegt. Einen solchen Experten finden Sie zum Beispiel unter https://www.energie-effizienz-experten.de. Falls der Sachverständige schließlich zum Schluss kommt, dass das avisierte Förderprogramm auch wirklich zum Kunden und Vorhaben passt, stellt er über das KfW-Portal einen Förderantrag und erhält daraufhin eine Bestätigung der KfW. Diese reichen Sie als Vermittler, zusammen mit dem Finanzierungsantrag, bei der finanzierenden Bank ein. Diese wendet sich damit wiederum an die KfW.

Gut zu wissen: Auch im Vorfeld einer Finanzierung kann der inhaltliche Austausch mit dem Sachverständigen aufschlussreich sein: Geht es beispielsweise um den Kauf einer Bestandsimmobilie, kann dieser dabei helfen, die bauliche Substanz zu beurteilen: Sind energetische Sanierungen an der Immobilie erforderlich? Machen bestimmte Maßnahmen überhaupt Sinn? Ab wann amortisiert sich eine Maßnahme? – Mitunter kommt es hier auch vor, dass der Experte von der Einbindung eines KfW-Darlehens abrät, weil sie in der Gesamtbetrachtung nicht sinnvoll oder unwirtschaftlich ist.

Mühe, die sich auszahlt

Der Mehrwert eines „Finanzierung und Fördermittel aus einer Hand-Service“ für Ihre Kunden ist offensichtlich: Sie profitieren von den besten Konditionen, müssen sich aber nicht selbst um die Förderung kümmern. Im Umkehrschluss bedeutet die Beantragung von Fördermitteln für Sie als freier Vermittler natürlich zunächst einmal etwas zusätzlichen Aufwand. Eines steht allerdings fest: Wenn Sie Ihren Kunden bei der Antragstellung unterstützen und dieser die Förderung erhält, wird er Ihnen dankbar dafür sein – und dies wird sich sehr wahrscheinlich in Weiterempfehlungs- und Folgegeschäft für Sie auszahlen! In diesem Sinne wünscht Prohyp viel Erfolg und Freude bei der Bindung Ihrer Kunden!

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!