Liebe Prohyp-Partner,

zögerlicher Mario Draghi, forsche Janet Yellen. So könnte man die jüngsten Entscheidungen des EZB-Chefs und der Fed-Präsidentin titulieren. Erster hat den Leitzins unangetastet gelassen, Zweite hat ihn etwas angehoben. Der voneinander abweichende Takt in der Geldpolitik gibt Aufschluss darüber, wie unterschiedlich die Lage auf der einen und der anderen Seite des Atlantiks ist – und auch bewertet wird. In dieser Ausgabe der proview kompakt beleuchten wir die jüngsten Andeutungen und Entscheidungen der Währungshüter und welche Auswirkungen diese für Ihre Baufinanzierungskunden kurz- und mittelfristig haben könnten.

In einem weiteren Beitrag geben wir Ihnen Tipps für die Beratung zur Anschlussfinanzierung an die Hand. Lesen Sie in dem Zusammenhang, warum es so wichtig ist, dass Sie frühzeitig auf Ihre Kunden zugehen und in regelmäßigen Abständen das Gespräch mit ihnen suchen.

In unserer eHyp-Rubrik stellen wir Ihnen eine wichtige Neuerung vor: Seit wenigen Tagen können Sie sich von uns Kreditgeber-Informationen per E-Mail zuschicken lassen. Hier erfahren Sie, wie Sie die Auswahl nach Ihren Wünschen anpassen können und wie Ihre Kunden und Sie von dem neuen Service profitieren können.

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Ihre Anschlussfinanzierungskunden: Bleiben Sie dran, denn sie sind begehrt

Wer vor zehn Jahren eine Baufinanzierung abgeschlossen hat, zahlte in aller Regel etwa 5 Prozent für 10 Jahre. Heute liegen die Bestkonditionen unter 1,5 Prozent. Eine äußerst attraktive Situation für den Kunden, die auch viele andere Anbieter und Banken auf den Plan ruft und verstärkt um Anschlussfinanzierungskunden kämpfen lässt. Passen Sie also gut auf Ihre Kunden auf, denen Sie vor zum Beispiel acht oder neun Jahren eine Baufinanzierung vermittelt haben.

Immobilienbesitzer sind eine „sichere Bank“

Dass Immobilienbesitzer mit Anschlussfinanzierungsbedarf so umworben sind, hat einen einfachen Grund: Sie haben bereits bewiesen, dass sie solide Kunden sind. Wer diesen Kunden akquiriert, hat eine besonders hohe Abschlusswahrscheinlichkeit. Der Kunde wurde bereits auf Herz und Nieren geprüft, hat zum Beispiel zehn Jahre lang bewiesen, dass er seine Schulden bedient und ist in aller Regel mit der Immobilie heute wohlhabender als vor zum Beispiel 10 Jahren.

Das macht Ihre Anschlussfinanzierungskunden auch für andere so attraktiv.

Was verraten die Zahlen? Die meisten Immobilienbesitzer unterschätzen das Sparpotenzial bei einer Anschlussfinanzierung.

Was verraten die Zahlen? Die meisten Immobilienbesitzer unterschätzen das Sparpotenzial bei einer Anschlussfinanzierung.

Treten Sie rechtzeitig in einen Dialog mit den Kunden

Unsere Empfehlung lautet daher: Gehen Sie auf Ihre Bestandskunden für die Anschlussfinanzierung möglichst früh zu. Suchen Sie den aktiven Dialog und nutzen Sie die anstehende Anschlussfinanzierung für ein ausführliches Analysegespräch. Und hier zeigt unsere Erfahrung, dass es durchaus Sinn machen kann, den Dialog bereits gut drei Jahre vor dem Ende der ersten Sollzinsbindung zu suchen. Das mag Ihnen recht früh vorkommen, aber damit sind Sie ziemlich sicher der Erste, der Ihre Kunden auf das Thema anspricht. Das sichert Ihnen einen Vorsprung und erzeugt beim Kunden das Gefühl, sehr gut betreut und umsorgt zu werden.

Und: Es macht auch inhaltlich allen Sinn der Welt. Denn wer als Kunde absolute Planungssicherheit sucht, kann sich mittels Forward-Darlehen bereits 36 Monate vor Ablauf der Zinsbindung die aktuell niedrigen Zinsen für die Zukunft sichern. Andere wiederum warten lieber ab, zum Beispiel weil sie auf (noch) niedrigere Zinsen hoffen. Aber durch Ihre Ansprache sind sie schon einmal sensibilisiert.

Finden Sie im Gespräch heraus, welcher Typ Ihr Kunde ist, wie er tickt. Bedenken Sie zudem, dass viele das Thema Anschlussfinanzierung erst einmal sacken lassen müssen. Dranbleiben ist also die Devise. Und wer drei Jahre vor Ablauf der Zinsbindung noch nicht so weit war, ist es vielleicht gut zwei Jahre oder ungefähr ein Jahr vor dem Ende der ersten Sollzinsbindung.

Nutzen Sie in dem Zuge die Möglichkeit für eine umfassende Analyse der neuen Lebensumstände Ihrer Kunden. Müssen Kinder in der Ausbildung unterstützt werden? Ist das Einkommen gestiegen? Plant Ihr Kunde eine Modernisierung? Wenn Sie diese Aspekte abklopfen und in die Anschlussfinanzierung einfließen lassen, können Sie Ihren Kunden einen Mehrwert bieten, der weit über das Sparpotenzial der aktuell niedrigen Zinsen hinausgeht. Auch eine geringere Restschuld und ein daher niedrigerer Beleihungsauslauf können zusätzlich positiv zu Buche schlagen.

Sie vermitteln Ihrem jeweiligen Kunden einmal mehr genau die Finanzierung, die zu ihm passt.

Unser Service für Sie: Kreditgeber-Informationen per E-Mail

Bereits seit Anfang Mai haben Sie als Prohyp-Partner direkt über unsere Systemplattform Zugriff auf Neuigkeiten unserer Bankpartner. Darüber hinaus bieten wir Ihnen seit wenigen Tagen einen neuen Service: Ab sofort erhalten Sie auf Wunsch zusätzlich per E-Mail Informationen zu den für Sie relevanten Kreditgebern. Dadurch haben Sie Konditionsänderungen, Sonderaktionen und veränderte Rahmenkriterien noch schneller im Blick.

Gezielte Informationen per E-Mail

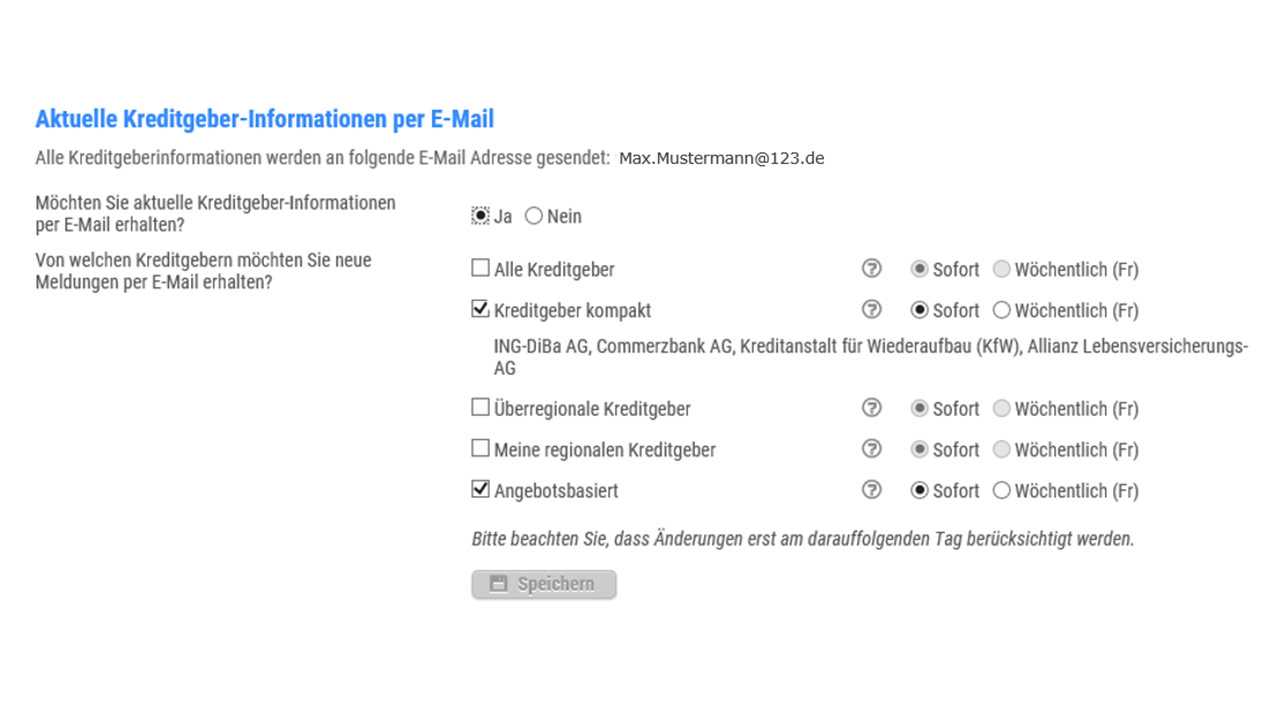

Sie als Prohyp-Partner können sich von uns die Meldungen per E-Mail schicken lassen – und zwar zu den Kreditgeber-Gruppen, die Sie interessieren, sowie in der von Ihnen gewünschten Häufigkeit (sofort nach Erstellung oder gesammelt einmal wöchentlich). Die entsprechenden Einstellungen können Sie direkt in eHyp bei den „Aktuellen Kreditgeber-Informationen“ treffen. Dazu müssen Sie das Symbol in der Ecke oben rechts anklicken.

Welche Kreditgeber sind für Sie relevant?

Nachdem Sie auf das Rädchen in der Ecke oben rechts bei den „Aktuellen Kreditgeber-Informationen“ geklickt haben, öffnet sich ein Fenster. Dort können Sie festlegen, von welchen Kreditgeber-Gruppen Sie zukünftig Informationen abonnieren möchten. Möchten Sie zum Beispiel aktuelle Meldungen angebotsbasiert erhalten – das heißt zu Kreditgebern, zu denen Sie in den vergangenen acht Wochen Angebote erstellt haben? Oder interessieren Sie sich für die Kreditgeber aus Ihrer Region? Vielleicht sind für Sie auch überregionale Anbieter, die annähernd in ganz Deutschland agieren, relevant? Entscheiden Sie selbst. Dabei ist es möglich, dass Sie mehrere Kreditgeber-Gruppen auf einmal auswählen. Selbstverständlich können Sie auch zukünftig die Informationen von sämtlichen Kreditgebern erhalten, mit denen wir bei Prohyp zusammenarbeiten und damit von mehr als 400 Bankpartnern. Die Informationen zu sämtlichen Kreditgebern („Alle Kreditgeber“) sind allerdings erst ab Anfang Juli per E-Mail bestellbar, alle übrigen Einstellungen sind seit wenigen Tagen wählbar.

Zwei Klicks genügen: Bestellen Sie die für Sie relevanten Kreditgeber-Informationen unkompliziert per E-Mail.

Zwei Klicks genügen: Bestellen Sie die für Sie relevanten Kreditgeber-Informationen unkompliziert per E-Mail.

Änderungen bei den Einstellungen greifen am nächsten Tag

Bis Sie eigene Einstellungen getroffen haben, erhalten Sie voreingestellt automatisch E-Mails mit Informationen zu ausgewählten überregionalen Kreditgebern („Kreditgeber kompakt“) sowie zu den Kreditgebern, für die Sie in den vergangenen acht Wochen Angebote oder Finanzierungsvorschläge erstellt haben. Bitte beachten Sie, dass Änderungen bei den E-Mail-Einstellungen erst ab dem darauffolgenden Tag greifen. Selbstverständlich können Sie jederzeit den E-Mail-Versand abbestellen (diese Änderung würde ebenfalls ab dem darauffolgenden Tag gelten). Sollten Sie die Kreditgeber-Informationen nicht in eHyp, sondern über den in der E-Mail hinterlegten Link abbestellen, erhalten Sie gar keine Kreditgeber-Informationen per E-Mail mehr. Wenn Sie nur bestimmte Kreditgeber-Gruppen abbestellen möchten, müssten Sie die Einstellungen in eHyp ändern.

Passen Sie auch in eHyp die Auflistung der Kreditgeber an

Sobald Sie sich für den automatisierten E-Mail-Versand bestimmter Kreditgeber-Gruppen entschieden haben, können Sie auch in eHyp die aktuellen Kreditgeber-Informationen anpassen (unter „Infos & Konditionen“ > „Aktuelle Kreditgeber-Informationen“). So ist es möglich, dass Sie sich in eHyp nur die Kreditgeber-Informationen anzeigen zu lassen, zu denen Sie E-Mails bestellt haben (klicken Sie dafür auf „Meine ausgewählten Kreditgeber“). Sie können sich aber auch nach wie vor sämtliche Kreditgeber-Informationen auflisten lassen (siehe Einstellung „Alle Kreditgeber“). Sollten Sie sich jedoch entscheiden, zukünftig zu sämtlichen bei eHyp hinterlegten Kreditgebern E-Mail-Informationen zu erhalten, sind auch in eHyp automatisch sämtliche Kreditgeber-Informationen hinterlegt.

Aktuelle Angebote für Ihre Kunden

Was auch immer Sie wählen: Der automatisierte E-Mail-Versand und der direkte Zugriff in eHyp ermöglichen es, dass Sie immer umgehend über Neuigkeiten von Kreditgebern informiert sind. Dadurch können Sie Ihre Kunden stets die aktuellsten Angebote unterbreiten. Sollten Sie weiterführende Fragen zu den neuen Features haben, können Sie sich gerne jederzeit an Ihren Prohyp-Finanzierungsberater wenden.

Zögerlicher Draghi, forsche Yellen: Baugeld dürfte vorerst günstig bleiben

Die amerikanische Notenbank hat vor wenigen Tagen den Leitzins angehoben. Die Woche davor hat die Europäische Zentralbank angedeutet, dass sie ab Anfang nächsten Jahres aus der Politik des ultrabilligen Geldes aussteigen könnte. Wie sind die Notenbanken zu ihren Entscheidungen gekommen – und welche Bedeutung hat das für Ihre Baufinanzierungsberatung?

Mario Draghi redet – Janet Yellen handelt

Die Europäische Zentralbank (EZB) hat bei ihrer jüngsten Sitzung am 8. Juni den Leitzins bei 0,0 Prozent belassen. Gleichzeitig hat EZB-Chef Mario Draghi erstmals eine zaghafte Abkehr von der Politik des ultrabilligen Geldes zu Beginn des kommenden Jahres in Aussicht gestellt. Die amerikanische Notenbank Federal Reserve (Fed) wiederum hat längst nicht mehr nur Andeutungen gemacht, sondern tatsächlich die Zügel angezogen und am 14. Juni zum zweiten Mal im Laufe dieses Jahres den Leitzins um 0,25 Prozentpunkte angehoben. Dieser liegt jetzt in einer Spanne zwischen 1,0 und 1,25 Prozent. Außerdem stellte Fed-Chefin Janet Yellen in Aussicht, dass sie bis Ende des Jahres ein weiteres Mal an der Zinsschraube drehen könnte.

Gute Konjunktur- und Arbeitsmarktdaten in weiten Teilen Europas sowie in den USA erzeugen bei den Währungshütern einen gewissen Handlungsdruck. Dennoch hält sich dieser Grenzen, weil die Krisen eben noch nicht ausgestanden sind. Das gilt für die Euro-Zone noch mehr als für die USA. So kämpfen zum Beispiel viele Länder im Süden Europas weiterhin mit riesigen Schuldenbergen und einer hohen Arbeitslosigkeit. Die höchste Arbeitslosenquote verzeichnet Griechenland mit aktuell 23,3 Prozent vor Spanien mit 17,8 Prozent. Hinzu kommt, dass sich europäische Schwergewichte wie Großbritannien und Frankreich neu finden müssen. In den USA wiederum hinkt die Inflation mit zuletzt 1,5 Prozent den ansonsten robusten Wirtschaftsdaten hinterher, wozu zum Beispiel eine Arbeitslosenquote von 4,3 Prozent zählt. Bremswirkung könnte jedoch der Protektionismus von US-Präsident Donald Trump entwickeln. Gefahr für den Aufschwung in den USA und in der Euro-Zone droht zudem aus China: Die Wirtschaft der Volksrepublik ist zwar zuletzt wieder stark gewachsen, Reformstau und hohe Staatsverschuldung lassen jedoch Zweifel an der Nachhaltigkeit aufkommen.

Europäische Zentralbank: Die Notenbänker haben den Leitzins im Juni bei 0,0 Prozent belassen.

Europäische Zentralbank: Die Notenbänker haben den Leitzins im Juni bei 0,0 Prozent belassen.

Baugeld dürfte vorerst günstig bleiben

Vor diesem Hintergrund dürften eine etwas straffere Geldpolitik beziehungsweise deren Ankündigung nicht ausreichen, die Kapitalmarktzinsen und damit letztlich auch die Baugeldkonditionen kurzfristig nach oben zu ziehen. Diese Meinung teilen die monatlich von der Interhyp Gruppe im Zuge des Interhyp-Bauzins-Trendbarometers befragten Experten: Erst mittel- bis langfristig sieht die Mehrheit der Marktbeobachter einen Trend hin zu höheren Zinsen. Vorerst dürfte also Baugeld günstig bleiben. So kann aktuell die Mehrheit der Kreditnehmer zehnjährige Darlehen zu einem Zinssatz von 1,5 Prozent erhalten.

Für Ihre Kunden empfiehlt es sich also, den Immobilienkauf zeitnah anzugehen. Das heißt aber nicht, dass Ihre Kunden in Hektik verfallen müssen oder sollten. Machen Sie Ihren Kunden vielmehr deutlich, dass die Finanzierung des eigenen Zuhauses sorgfältig geplant werden muss, um unliebsame Überraschungen zu vermeiden. Achten Sie in diesem Zusammenhang darauf, dass die niedrigen Zinsen Ihre Kunden nicht dazu verleiten, eine zu hohe Kreditsumme aufzunehmen. Vielmehr muss sichergestellt sein, dass sich die Finanzierung langfristig trägt – also zum Beispiel auch dann, wenn in 10, 15 oder 20 Jahren eine Anschlussfinanzierung zu eventuell höheren Zinsen anstehen sollte.

Steht die Baufinanzierung auf solidem Grund?

Wie Sie wissen, sind wichtige Fragestellungen unter anderem: Wurden bei der Haushaltsrechnung alle wichtigen Ausgaben erfasst? Passt die Rate zu der Höhe des Einkommens? Ist dieses Einkommen über die gesamte Laufzeit verfügbar? Und nicht zuletzt: Wurden sämtliche Bau- oder Kaufnebenkosten bei der Kalkulation der Finanzierungssumme auf angemessene Weise berücksichtigt? Die Antworten darauf zeigen Ihren Kunden, dass das Zinsniveau allein wenig darüber aussagt, ob sich die Baufinanzierung rechnet.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!