Liebe Prohyp-Partner,

dem digitalen Fortschritt zum Trotz ist eine hohe Beratungsqualität bei der Baufinanzierung wichtiger denn je, schließlich handelt es sich um ein komplexes und teures Unterfangen.

Vor dem Hintergrund haben wir unser Schulungsangebot neu aufgelegt. Lesen Sie im ersten Beitrag, wie Sie mithilfe der Prohyp Academy ab Juli Ihr Baufinanzierungswissen ausbauen, sich auf relevante Prüfungen vorbereiten sowie verschiedene Zertifikate erwerben können. Der Aufwand ist gering und von Ihnen steuerbar, die Effekte umso größer.

Im zweiten Text „tauchen“ wir in eHyp ein. Wir stellen Ihnen vor, wie sich über die Baufinanzierungsplattform eHyp ganz einfach eine passende Finanzierung für Ihre Kunden finden und in dem Zuge Optimierungspotenzial aufspüren lässt. Ob Eigenkapital, Tilgung, Beleihung – erfahren Sie, wie Sie im Handumdrehen genau die Werte finden, die zum Kunden und zum Kreditgeber passen.

Der dritte Artikel beleuchtet die Besonderheiten bei der Finanzierung eines Grundstücks zur späteren Bebauung: Was ist zu beachten, warum kann es leicht zu einer Abhängigkeit von einem Darlehensgeber kommen und wie lässt sich das unter Umständen vermeiden? Erfahren Sie mögliche Ansätze und punkten Sie einmal mehr bei der Beratung.

Viel Spaß beim Lesen wünschen Ihre

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

André Lichner

André Lichner

Geschäftsführer Prohyp GmbH

Prohyp Academy: Start des neuen Schulungsangebots

Bauen Sie als Prohyp-Partner Ihr Baufinanzierungswissen gezielt aus oder bereiten Sie sich bei Bedarf auf verschiedene Prüfungen vor. Das ist mithilfe der neuen Prohyp Academy unkompliziert möglich. Sie entscheiden größtenteils selbst, wann und wo Sie lernen.

> Mehr erfahren

Ansicht vergrößern

Prohyp Academy: Vermittler können verschiedene Module rund um die Baufi-Beratung belegen.

Prohyp Academy: Vermittler können verschiedene Module rund um die Baufi-Beratung belegen.

Wissen ausbauen und Zertifikate erwerben

Prohyp hat sein Schulungsangebot neu konzipiert. Voraussichtlich Ende Juni können sich Interessierte auf der Website prohyp.de über die Angebote der neuen Prohyp Academy informieren, im Juli starten die ersten Module.

Die Prohyp Academy verbindet dabei Qualität mit Effizienz und Gestaltungsspielraum. Denn eine Vielzahl der Module kann bequem am eigenen Computer bei zumeist freier Zeiteinteilung absolviert werden. „Uns war bei der Konzeption der Kurse wichtig, einen möglichst hohen Praxistransfer zu gewährleisten und zugleich ein hohes Maß an Flexibilität und Abwechslung in der Durchführung zu bieten“, sagt Maik Seyffert, Leiter Training bei Interhyp.

Live-Online-Trainings stehen im Fokus

Ein wesentlicher Baustein der Prohyp Academy sind Live-Online-Trainings, bei denen die Teilnehmer in einem virtuellen Seminarraum mit ihrem Trainer und der Gruppe gemeinsam ein Thema erarbeiten. Diese Trainings, die regelmäßig zu festen Terminen angeboten werden, dauern in der Regel zwischen 60 und 120 Minuten.

Die Live-Online-Trainings werden durch kurze Online-Lerneinheiten ergänzt, die nur wenige Minuten dauern. Diese beleuchten gezielt verschiedene Aspekte aus den längeren Trainings und sichern so die Nachhaltigkeit der vermittelten Inhalte. Vertieft werden die kurzen Sequenzen durch Schulungsunterlagen, die über die Prohyp-Academy-Lernplattform erhältlich sind. Das Gelernte wird darüber hinaus durch kurze Online-Quizze überprüft. Abschließend erhalten die Nutzer eine Teilnahmebestätigung.

Die eigens entwickelte Zertifikatsreihe „Certified by Prohyp“ bietet unterschiedliche Lernkurse rund um die Fach- und Beratungskompetenz und vermittelt vertiefendes Wissen für die tägliche Arbeit. Wer will, erhält ein Prohyp-Zertifikat.

Im September startet dann ein neu aufgelegter IHK-Zertifikatslehrgang. Er beinhaltet umfangreiche Online-Lernkurse und Online-Trainings, ergänzt um ein zweitägiges Präsenzseminar an einem Prohyp-Standort. Nach erfolgreich abgelegter Prüfung vor der IHK in Köln erhalten Teilnehmer den staatlich anerkannten Abschluss zum „Baufinanzierungsberater (IHK)“.

Auch ein Vorbereitungskurs auf die Sachkundeprüfungen gemäß 34i GewO ist in Arbeit und spätestens ab September buchbar. Der Kurs wird in Zusammenarbeit mit der Akademie für Finanzberatung Going Public! angeboten.

Schulungsangebote sind für jeden zugänglich

Zum Start der Prohyp Academy im Juli stehen erste Live-Online-Trainings samt Online-Lernkurse zur Verfügung, so zum Beispiel zur Finanzierung von Selbstständigen, zur Einbindung staatlicher Fördermöglichkeiten und zu Richtlinien von Finanzierungspartnern. Die Kurse kosten ab 79 Euro netto, die Kosten für die Zertifikatsreihen variieren je nach Abschluss. Kostenlos sind verschiedene eHyp-Anwenderschulungen. „Das Angebot der Prohyp Academy ist nicht in Stein gemeißelt. Es werden nach und nach neue Inhalte hinzukommen“, sagt Schulungsleiter Maik Seyffert.

Die Prohyp Academy richtet sich vorrangig an Prohyp-Partner und deren Mitarbeiter. Sie ist aber auch für freie Vermittler zugänglich, die (noch) nicht mit Prohyp zusammenarbeiten. Prohyp-Geschäftsführer André Lichner erklärt die Entscheidung: „Wir sind überzeugt, dass es dem Markt guttut, wenn die Baufinanzierungsberatung insgesamt auf hohem Niveau erfolgt. Prohyp-Partner müssen sich aber nicht vor vermehrter Konkurrenz fürchten. Sie profitieren von vielen weiteren Prohyp-Vorteilen.“

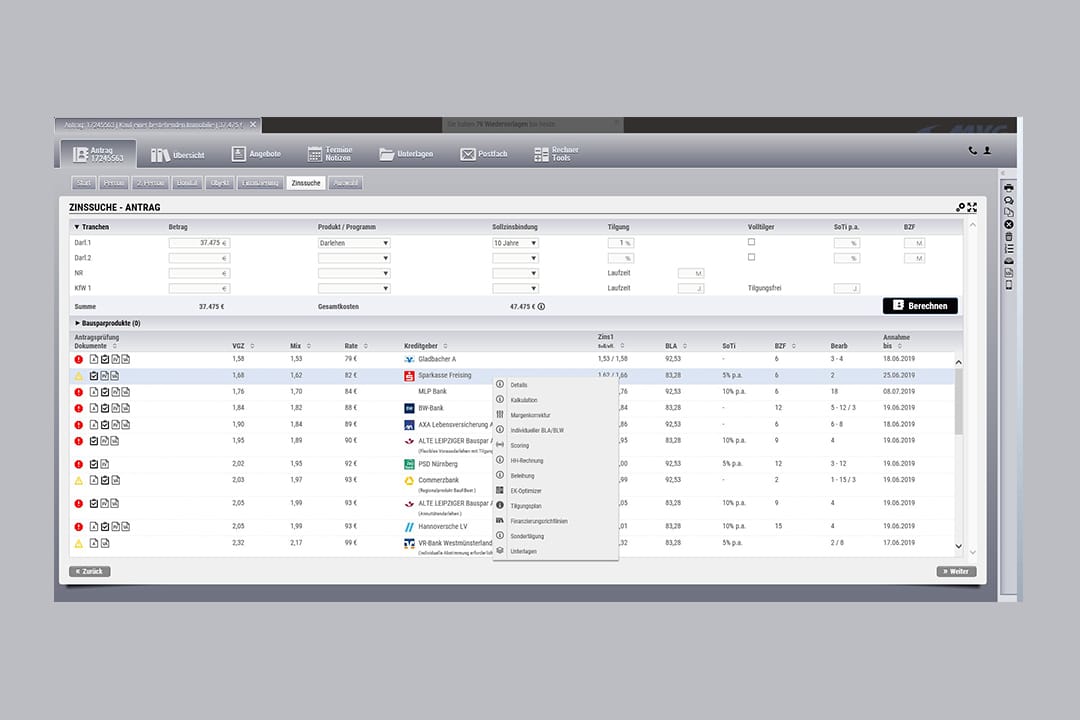

eHyp-System: So optimieren Sie eine Finanzierung

Passt das Eigenkapital? Und wie sieht es mit Tilgung und Beleihung aus? Unsere Baufinanzierungsplattform eHyp hilft Ihnen, für Ihre Kunden mit wenigen Klicks eine passende Finanzierung zu finden und zeigt in dem Zuge Optimierungsansätze auf.

> Mehr erfahren

Ansicht vergrößern

Wie gehen Bankpartner mit der Haushaltsrechnung um? Das zeigt eHyp auf.

Wie gehen Bankpartner mit der Haushaltsrechnung um? Das zeigt eHyp auf.

Die Haushaltsrechnung: Wieso es Unterschiede gibt

Die Ausgangslage: Die Zinssuche in eHyp zeigt Ihnen, wie die jeweiligen Bankpartner mit der Haushaltsrechnung umgehen. Sie sehen zum Beispiel, welche Einkunftsarten der jeweilige Bankpartner in welcher Höhe ansetzt und welche Kosten er dem gegenüberstellt. Da Banken unterschiedliche Parameter ansetzen, kommt es mitunter zu variierenden Einschätzungen.

Das Optimierungspotenzial: Eine Unterdeckung in der Haushaltsrechnung ist nicht selten die Folge von fehlenden oder falsch erfassten Angaben. Sie können außerdem bei diesen Punkten ansetzen: Erhält Ihr Kunde zum Beispiel ein 13. Monatsgehalt? Wie steht es zudem mit Boni oder Nebeneinkünften? Und sind auch die Einkünfte möglicher Nebenantragssteller erfasst? Und nicht zuletzt: Wie viele Pkw besitzt Ihr Kunde? Die genaue Angabe ist deshalb nicht unerheblich, weil einige Bankpartner für jedes Auto pauschale Kosten hinterlegen.

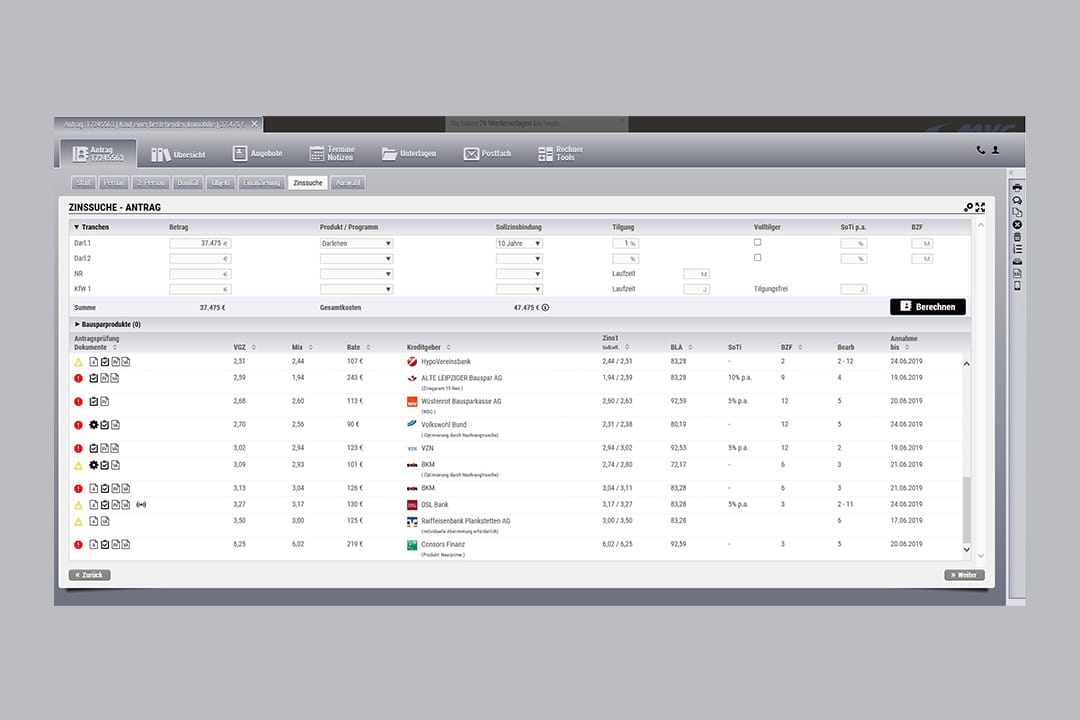

Ansicht vergrößern

Für eine passende Finanzierung: Der Optimierungsbutton nennt Möglichkeiten.

Für eine passende Finanzierung: Der Optimierungsbutton nennt Möglichkeiten.

Die Kapitaldienstfähigkeit in der Rente: Worauf es ankommt

Die Ausgangslage: Ist der Kredit mit dem Renteneintritt noch nicht abbezahlt, kommt der Kapitaldienstfähigkeit in der Rente eine große Bedeutung zu. Bankpartner möchten wissen: Kann der Darlehensnehmer den Kredit weiterhin bedienen? Nicht selten werden Angaben zu den Renteneinkünften zunächst nicht oder nur lückenhaft im Antrag hinterlegt, etwa weil der Kunde meint, keine Auskünfte geben zu können. In vielen Fällen kann das ein K.O.-Kriterium sein.

Das Optimierungspotenzial: Auch wenn es zunächst mehr Mühe macht: Es lohnt sich, bezüglich der zu erwartenden Renteneinkünfte genau nachzufragen und die Belegbarkeit, etwa durch einen Rentenbescheid, sicherzustellen. Andernfalls ist die Wahrscheinlichkeit groß, dass Ihrem Kunden attraktive Angebote durch die Lappen gehen – obwohl er vielleicht die Anforderungen problemlos erfüllt hätte. Klären Sie in dem Zuge auch, ob Ihr Kunde eine private Zusatzversicherung abgeschlossen hat. Selbst wenn diese vergleichsweise gering ausfallen sollte, kann sie über die Machbarkeit einer Finanzierung entscheiden. Die Zinssuche kann Sie bei der Suche nach Lösungen unterstützen. Klicken Sie einfach auf den Optimierungsbutton in der ersten Spalte der Zinssuche.

Beleihungen: Weshalb die Werte variieren

Die Ausgangslage: Finanzierungspartner setzen unterschiedliche Beleihungen an. In der Zinssuche wird Ihnen angezeigt, wie die Bankpartner zu ihren Berechnungen kommen. So können die Sicherheitsabschläge auf den Kaufpreis variieren. Auch werden anstehende Modernisierungsmaßnahmen nicht von allen Bankpartnern in gleichem Maße als wertsteigernd angesehen.

Das Optimierungspotenzial: Im günstigen Fall können Sie beziehungsweise Ihre Kunden zwischen mehreren attraktiven Angeboten wählen. Wahrscheinlich ist dabei, dass ein Angebot mit einem vergleichsweise guten Beleihungswert weit vorne liegt. Ist die Auswahl eingeschränkt, empfiehlt sich zu prüfen, inwieweit KfW-Programme und regionale Förderprogramme berücksichtigt wurden beziehungsweise werden können. Auch hier gibt es je nach Bankpartner Unterschiede. Und können Sie die Darlehenssumme durch Förderungen verringern, lässt sich vielleicht sogar die Auswahl der Kreditgeber vergrößern, schließlich schreiben einige Bankpartner eine Obergrenze beim Beleihungsauslauf vor.

Eigenkapital: Warum die richtige Dosierung wichtig ist

Die Ausgangslage: Als Faustregel gilt, dass zumindest die Kaufnebenkosten aus eigenen Mitteln finanziert werden sollten. Hinzu kommt: Je mehr Eigenmittel der jeweilige Kunde hat, desto günstiger sind in der Regel die Konditionen. Dennoch sollte der Posten genau überprüft werden.

Das Optimierungspotenzial: KfW-Zuschüsse können gegebenenfalls die „Haben-Seite“ der Kunden verbessern. Auch lohnt es sich, das Thema Eigenleistungen anzusprechen. Vielleicht lassen sich einige beziehungsweise mehr Arbeiten als geplant in Eigenregie erledigen. Hier sollte jedoch im Gespräch mit Kunden genau eruiert werden, wie viel Eigenleistungen realistisch sind. Auch ein Nachrang-Darlehen kann eine Möglichkeit sein, den Eigenkapital-Anteil zu erhöhen. Dennoch sind mehr Eigenmittel nicht immer die Lösung. Unter Umständen bringt eine Erhöhung Ihrem Kunden keinen Finanzierungsvorteil – und sogar eine Verringerung keinen Nachteil. Mit dem sogenannten Eigenkapital-Optimizer in eHyp finden Sie schnell heraus, ab welchem Betrag sich eine Kondition wie ändert.

Tilgung: Was es mit einer ratenneutralen Tilgung auf sich hat

Die Ausgangslage: Wie schnell Kunden schuldenfrei sind, wird maßgeblich durch die Tilgung beeinflusst. Hinzu kommt, dass einige Bankpartner eine Mindesttilgung voraussetzen.

Das Optimierungspotenzial: Nicht selten reicht eine minimale Erhöhung der Tilgung für einen deutlichen Finanzierungsvorteil. Die Plattform eHyp unterstützt Sie dabei und berechnet automatisch den Vorteil, der mit einer Anhebung des Tilgungssatzes entstehen würde, etwa in Form einer schnelleren Schuldenfreiheit. Das Baukindergeld könnte zum Beispiel direkt in die Tilgung investiert werden – entweder durch die entsprechende Erhöhung der monatlichen Rate oder in Form von jährlichen Sondertilgungen. Darüber hinaus ermittelt eHyp, inwieweit die Tilgung weiter erhöht werden kann, bis die monatliche Einsparung durch den Tilgungsanteil kompensiert wird. Auf diese Weise kann gegebenenfalls die Tilgung angehoben werden, ohne dass sich die monatliche Rate ändert. Wünscht Ihr Kunde Flexibilität bei der Rate, ist die Vereinbarung eines oder mehrerer Tilgungssatzwechsel eine Möglichkeit.

Grundstücksfinanzierung: So steht sie auf sicherem Boden

Viele Ihrer Kunden wissen nicht, dass bei der Finanzierung eines Grundstücks zur späteren Bebauung andere Regeln gelten als beim Kauf über einen Bauträger. Worauf künftige Bauherren achten sollten und wie eine Finanzierung sinnvoll geplant werden kann.

> Mehr erfahren

Ansicht vergrößern

Erst Grundstück, dann Haus: Was anders ist, wenn kein Bauträger bei der Finanzierung involviert ist.

Erst Grundstück, dann Haus: Was anders ist, wenn kein Bauträger bei der Finanzierung involviert ist.

Zeitnaher Hausbau nach Grundstückskauf?

Bauland ist zurzeit vielerorts rar und begehrt. Wer daher auf der Suche nach einem Grundstück ein attraktives Angebot findet, sollte zugreifen, bevor es ein anderer tut – selbst wenn es noch keine konkreten Entwürfe für ein Haus gibt.

Für die Finanzierung kommen im Prinzip zwei Möglichkeiten in Frage: Wenn bereits Verhandlungen mit einem Bauunternehmer laufen und absehbar ist, dass der Hausbau wenige Monate nach dem Grundstückskauf losgeht, bietet sich in der Regel ein Gesamtdarlehen für Haus und Grund an.

Wer dagegen noch Zeit braucht, um das Bauprojekt in Ruhe zu planen oder angesichts der starken Baukonjunktur kurzfristig keine Hausbaufirma findet, finanziert zunächst das Grundstück und getrennt davon den späteren Neubau. Unter Umständen ist derjenige dann aber von einer einzigen Bank abhängig. Was Ihre Kunden tun können, um das zu vermeiden.

Abhängigkeit von einem Kreditgeber vermeiden

Sie kennen das Szenario: Bank A, die dem Käufer einen Kredit für die Grundstücksfinanzierung gibt, darf sich an erster Stelle im Grundbuch eintragen lassen. Soll es zwei oder drei Jahre später mit dem Bauvorhaben losgehen, braucht der Käufer ein zweites Darlehen, das in der Regel ein wesentlich höheres Volumen umfasst. Bank B macht dem Käufer ein attraktives Angebot – zieht es dann aber zurück, weil sie den Kredit nicht im Grundbuch erstrangig absichern kann. Dieser Platz ist bereits von Bank A besetzt. Und weil Bank A die schlechte Verhandlungsposition des Bauherrn kennt, wird sie ihm wahrscheinlich nicht die besten Konditionen für das zweite Darlehen anbieten. Wendet sich ein potenzieller Kunde also an Sie, bevor er das Grundstück kauft, können Sie ihm Alternativen aufzeigen.

Alternative 1: Grundstück ohne Kredit finanzieren

Hat Ihr Kunde viel Eigenkapital angespart, sollte er so viel wie möglich davon für den Grundstückskauf einsetzen. Ein unbelastetes Grundstück zählt später beim Kredit für das Bauvorhaben wie Eigenkapital und erhöht somit die Bonität, was zu günstigeren Zinsen führt.

Alternative 2: Darlehen mit variablem Zins

Wer einen Kredit für das Grundstück braucht, sollte eher ein variables Darlehen wählen. Hier wird der Zinssatz alle drei bis sechs Monate neu festgelegt, dafür kann der Kredit auch jederzeit mit einer Frist von ein bis drei Monaten gekündigt werden. Aktuell ist das Risiko eines plötzlichen Zinsanstiegs gering und der Vorteil klar: Will Ihr Kunde mit dem Neubau beginnen und bekommt jedoch kein gutes Angebot von seiner Bank, kann er sich mit Ihrer Hilfe ein anderes Kreditinstitut suchen und ein Gesamtdarlehen über Restschuld plus Baukosten aufnehmen. Mit der Kündigung wird auch der erstrangige Eintrag im Grundbuch wieder frei.

Alternative 3: Darlehen mit kurzer Laufzeit

Wer sein Bauvorhaben erst in drei bis fünf Jahren umsetzen will, kann alternativ zum variablen Darlehen einen Kredit mit kurzer Zinsbindung aufnehmen. Wichtig ist, dass dieser zum Zeitpunkt des Baustarts vollständig getilgt ist. Dann kann die Grundschuld aus dem Grundbuch entfernt werden, und Ihr Kunde ist frei in der Wahl seines neuen Kreditgebers.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!