Liebe Prohyp-Partner,

der Inselstaat Großbritannien wird durch Atlantik, Ärmelkanal und Nordsee von Kontinentaleuropa getrennt. Will man hin, muss man irgendwie übers beziehungsweise durchs Wasser kommen, sei es per Flieger, Fähre oder Tunnelzug. Nichtsdestotrotz ist das Vereinigte Königreich dieser Tage sehr präsent. Denn das mehrheitliche Votum der britischen Bevölkerung für den Brexit hat dazu beigetragen, die ohnehin niedrigen Zinsen für Immobilienkredite in Deutschland auf einen historischen Tiefstand sinken zu lassen. Das hat direkte Auswirkungen auf Ihr Tagesgeschäft, erscheint doch der Traum vom Eigenheim für mehr Menschen als sonst greifbar.

Vor diesem Hintergrund zeigen wir in unserem ersten Artikel auf, warum gerade in Zeiten von billigem Baugeld Ihre qualifizierte Finanzierungsberatung so wichtig ist. Um Ihre Kompetenz geht es auch im zweiten und dritten Beitrag. In der Prohyp-Rubrik erklären wir, wie Sie eine modulare Schulung gegebenenfalls zielgerichtet auf den Sachkundenachweis gemäß WIKR vorbereitet. Und unser Service-Stück legt dar, warum Häuslebauer und -käufer die Höhe der Nebenkosten häufig unterschätzen - und auf welche Punkte Sie Ihre Kunden hinweisen sollten.

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Nach Brexit-Votum: Bauzinsen auf Allzeit-Tief und Immobilienmärkte in Bewegung

Das mehrheitliche Votum der Briten für den sogenannten Brexit, den Ausstieg Großbritanniens aus der Europäischen Union (EU), hat in Politik, Wirtschaft und Gesellschaft hohe Wellen geschlagen. Zahlreiche Experten befürchten negative Folgen für die Konjunktur - nicht nur in England, sondern europaweit. Doch einige Branchen könnten zu den Profiteuren des Referendums zählen, so zum Beispiel die Immobilienbranche in Deutschland. Erfreulich für Häuslebauer: Der „Brexit-Schock“ hat die ohnehin niedrigen Zinsen für Immobilienkredite auf einen historischen Tiefstand sinken lassen. Weshalb jedoch jetzt eine qualifizierte Finanzierungsberatung besonders wichtig ist.

Das Brexit-Votum hat Auswirkungen auf die

Das Brexit-Votum hat Auswirkungen auf dieImmobilienmärkte

Großbritannien nach Brexit-Votum in Aufruhr

Führende britische Politiker traten zurück, junge Briten gingen auf die Straße, das britische Pfund rauschte in den Keller. Das mehrheitliche Votum der Briten für den Brexit hat das Vereinigte Königreich kräftig durchgeschüttelt. Noch ist ungewiss, wann die Verhandlungen über die Bedingungen eines EU-Austritts Großbritanniens beginnen und wann dieser Schritt tatsächlich erfolgt, doch zahlreiche Forscher befürchten, dass die britische Wirtschaft bereits kurzfristig spürbar schwächer wachsen könnte. Das Wirtschaftsinstitut Prognos etwa rechnet damit, dass bereits bis Ende 2016 die britischen Unternehmensinvestitionen um zehn Prozent einbrechen werden.

Negative Auswirkungen auf die europäische Wirtschaft befürchtet

Doch die EU-Austrittspläne und deren tatsächliche Umsetzung könnten nach Einschätzung vieler Wirtschaftsexperten nicht nur das Vereinigte Königreich hart treffen, sondern auch andere EU-Mitgliedsländer. So gehen die Eurofinanzminister davon aus, dass die europäische Wirtschaft nächstes Jahr um bis zu 0,5 Prozent weniger wachsen wird. Der Ausgang des Brexit-Referendums habe dabei die Rückfallgefahr für die Peripherie-Länder Italien, Spanien und Portugal in besonderem Maße erhöht.

Auch aus Deutschland hört man mahnende Worte. So sorgt sich etwa der Deutsche Industrie- und Handelskammertag (DIHK) um einen deutlichen Rückgang der deutschen Exporte nach Großbritannien, einem der wichtigsten Abnehmer von Waren und Gütern aus Deutschland. Hatte der Verband bisher ein Wachstum der Exporte nach Großbritannien in Höhe von 5,0 Prozent für das Jahr 2016 erwartet, korrigiert er jetzt seine Prognose und rechnet nun mit einem Rückgang. DIHK-Verbandspräsident Eric Schweitzer sagt: „Der Brexit schadet auf Dauer der deutschen Wirtschaft.“ Diese Einschätzung teilen zahlreiche Firmenlenker. Laut einer Umfrage der Industrie- und Handelskammern unter 5.672 deutschen Unternehmen kurz nach dem Brexit-Votum erwarten mittelfristig rund die Hälfte von ihnen sinkende Ausfuhren und einen Rückgang der Importe aus dem Vereinigten Königreich. Das größte Risiko beim Austritt Großbritanniens aus der EU sehen die befragten Unternehmen in der Zunahme von Handelshemmnissen etwa durch zusätzliche Bürokratielasten.

Deutscher Immobilienmarkt könnte vom Brexit-Votum profitieren

Die Umsetzung des Brexit-Votums dürfte auch die Immobilienmärkte in Deutschland nachhaltig verändern. Mit dem Austritt Großbritanniens aus der EU würde ein „ganz wesentlicher Bestandteil“ des EU-Immobilienmarktes wegbrechen, sagt Andreas Mattner, Präsident des Zentralen Immobilien Ausschusses (ZIA). „Internationale Investoren könnten sich nun verstärkt auch in den deutschen Standorten nach neuen Möglichkeiten umsehen. Die stabilen Fundamentaldaten der Bundesrepublik haben bereits in den vergangenen Jahren zu einem wachsenden Interesse geführt“, so Mattner. Ähnlich sieht es der Immobilienverband IVD. Zwar werde sich für britische Investoren nach den Kursverlusten des britischen Pfunds an den Devisenmärkten der Erwerb deutscher Immobilien deutlich verteuern, meint Jürgen Schick, Präsident des IVD. Dennoch sei mit einer verstärkten Nachfrage nach Immobilien in Deutschland zu rechnen, da diese Investments „als sicherer Hafen“ an Bedeutung gewinnen dürften.

Immobilien in Deutschland attraktiv

In der Folge dürften mittel- und langfristig die Immobilienpreise in Metropolregionen anziehen – auch deshalb, weil der international bedeutsame Finanzplatz London an Bedeutung verlieren und Arbeitsplätze in andere (europäische) Großstädte wie Frankfurt verlagert werden könnten. In einer Erhebung der Wirtschaftsprüfungsgesellschaft Ernst & Young unter Immobilienmarktakteuren gaben 57 Prozent der befragten 555 Investoren, Projektentwickler, Finanzierer und Berater an, dass sie im Zuge des Brexit-Votums mit positiven Folgen für den Immobilienmarkt in Deutschland rechnen. Sowohl die Transaktionsvolumina als auch die Kauf- beziehungsweise Mietpreise werden nach Meinung der Mehrheit der Befragten steigen. Hauptprofiteur ist ihrer Meinung nach der Standort Frankfurt: 86 Prozent der Befragten sind der Ansicht, dass in der Mainstadt die Preise für Wohnimmobilien weiter steigen werden, 79 Prozent rechnen mit anziehenden Preisen für Büroimmobilien.

Von dieser Entwicklung würden vor allem Kapitalanleger profitieren, könnten diese doch bei Vermietung und Verkauf voraussichtlich höhere Summen erzielen. Bei der Finanzierungsplanung sollten Kapitalanleger jedoch berücksichtigen, dass die Entwicklung der Immobilienpreise schwer vorherzusehen ist und diese Schwankungen unterliegen kann.

Qualifizierte Finanzierungsberatung trotz Zinstief von großer Bedeutung

Auf Immobilienkäufer und Häuslebauer hat das Ergebnis des Referendums in Großbritannien bereits direkte Auswirkungen: Der „Brexit-Schock“ hat die zurzeit ohnehin schon niedrigen Zinsen für Immobilienkredite auf einen historischen Tiefstand sinken lassen. Mit Konditionen von derzeit um 1 Prozent für zehnjährige Darlehen – und zum Teil sogar darunter – ist Baugeld zurzeit so günstig, wie seit der Gründung der Bundesrepublik nicht. Dass dem so ist, ist nach Auffassung von Marktbeobachtern vor allem Folge der anhaltend lockeren Geldpolitik der Europäischen Zentralbank, die durch billiges Geld Investitionen und somit die Konjunktur anzukurbeln versucht, sowie der Flucht von verunsicherten Anlegern in sicher geltende langfristige deutsche Staatsanleihen. Die Rendite der zehnjährigen Bundesanleihe – ein wichtiger Indikator für Baufinanzierungen – ist zuletzt auf ein Rekordtief im Minusbereich gesunken. Unsere Zinsexperten gehen davon aus, dass die Zinsen für Immobiliendarlehen kurzfristig seitwärts tendieren und langfristig moderat steigen könnten, etwa wenn die europäische Wirtschaft Impulse aus den USA erhält.

Trotz der zurzeit nahezu perfekten Finanzierungsbedingungen ist der Immobilienkauf oder Hausbau nach wie vor kein Selbstläufer. Gerade jetzt ist Ihre umfassende Beratung auf hohem Qualitätsniveau von großer Bedeutung, kann sie doch viele Kaufinteressenten davor bewahren, in späteren Jahren auf hohen Schuldenbergen zu sitzen, etwa deshalb, weil sie sich durch einen möglichen Zinsanstieg bedingte höhere Kreditraten nicht leisten können. Im Allzeit-Zinstief ist es deshalb unter anderem von Vorteil, sich die günstigen Zinsen möglichst lange zu sichern – und trotzdem die Tilgung nicht zu niedrig anzusetzen. Das billige Baugeld ist zudem für diejenigen Kunden interessant, die sich zurzeit um eine Anschlussfinanzierung bemühen. Unabhängig davon, welche Baufinanzierung Ihre Kunden benötigen: Unsere Partnerplattform hilft Ihnen dabei, unter 400 Bankpartnern das passende Angebot zu finden.

„Alter Hase“ oder nicht? Ein modulares Schulungsprogramm bereitet Sie auf den Sachkundenachweis gemäß WIKR vor

Im Zuge der am 21. März 2016 in Kraft getretenen EU-Wohnimmobilienkreditrichtlinie (WIKR) muss ab dem 21. März 2017 für jeden Vermittler von Immobiliar-Verbraucherdarlehensverträgen eine Erlaubnis nach § 34i GewO vorliegen. Um diese Erlaubnis zu erlangen, müssen Sie als Baufinanzierungsvermittler unter anderem einen Sachkundenachweis ablegen - es sei denn, Sie gelten gemäß der WIKR-Richtlinie als „alter Hase“. Trifft das auf Sie nicht zu, können Sie sich als Prohyp-Partner mithilfe unseres Schulungspartners Going Public! Akademie für Finanzberatung AG gezielt auf den Sachkundenachweis vorbereiten. Hier stellen wir Ihnen das Programm und die Vorteile für Sie im Einzelnen vor.

„Alter-Hasen-Check“ mittels eHyp

Mittels eines „Alte-Hasen-Checks“, der Ihnen im Schnellstartmenü von eHyp zur Verfügung steht, können Sie zunächst unkompliziert herausfinden, ob Sie gemäß der am 21. März 2016 in Kraft getretenen WIKR als sogenannter „Alter Hase“ gelten und auf den Sachkundenachweis verzichten können - oder ob Sie den Sachkundenachweis ablegen müssen, und zwar in Form einer mündlichen und schriftlichen Prüfung bei der Industrie- und Handelskammer (IHK).

Ist Letzteres der Fall, können Sie durch die Teilnahme an einzeln buchbaren Lerneinheiten unseres Schulungspartners Going Public! mögliche Wissenslücken schließen und auf diese Weise unkompliziert die Voraussetzungen für die erfolgreiche Teilnahme an der Sachkundenachweis-Prüfung legen. Nach bestandenem Abschluss dürfen Sie den Titel „geprüfte/r Fachfrau/-mann für Immobiliardarlehensvermittlung (IHK)“ führen.

eHyp-Schnellstartmenü mit Hinweis auf

eHyp-Schnellstartmenü mit Hinweis auf"Alte-Hasen-Check"

Modulares Schulungsprogramm nach individuellem Bedarf

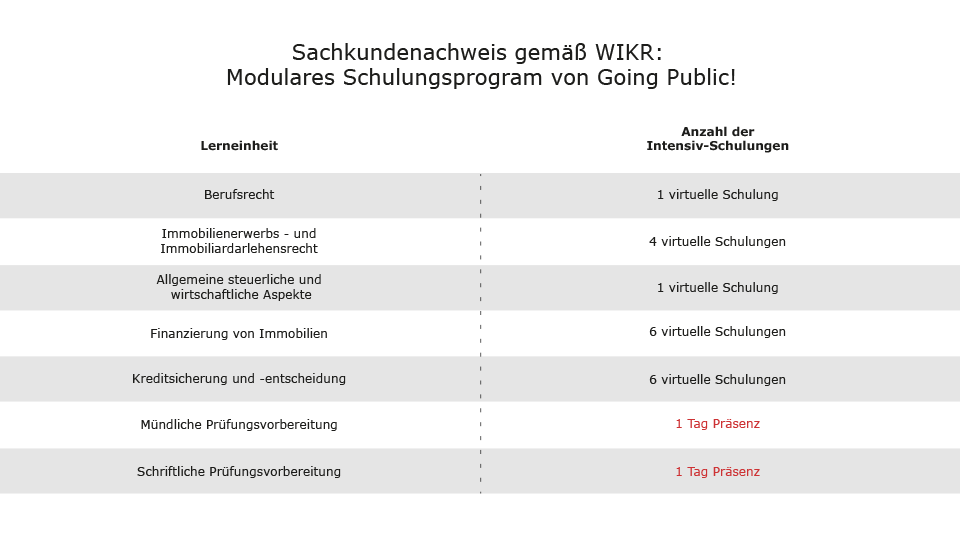

Ihren individuellen Schulungsbedarf ermitteln Sie zunächst mithilfe eines kostenlosen Einstufungstests, auf den Sie ein Link in eHyp hinführt. Im Rahmen des Tests beantworten Sie 40 Fragen, die nach fünf relevanten Themengebieten gegliedert sind. Diese Bereiche sind: Berufsrecht, Immobilienerwerbs- und Immobiliendarlehensrecht, steuerliche und wirtschaftliche Aspekte, Finanzierung von Immobilien sowie Kreditsicherung und -entscheidung. Die ebenfalls kostenlose Auswertung im Anschluss zeigt Ihnen, in welchen Bereichen Sie eventuell Nachholbedarf haben. Auf der Auswertung basierend können Sie gegebenenfalls das Komplettprogramm oder auch nur einzelne Lerneinheiten im dafür bereitgestellten eShop erwerben. Die Module kosten jeweils zwischen rund 70 und 200 Euro. Die Möglichkeit, einzelne Module wählen zu können, minimiert Ihren Zeitaufwand bei der Prüfungsvorbereitung sowie Ihre Kosten.

Schulungsprogramm

Schulungsprogramm

Mehrstufige Wissensvermittlung nach eigenem Zeitbudget

Jede Lerneinheit wird Ihnen durch Webinare, bei denen Ihnen erfahrene Dozenten im Live-Chat Wissenswertes näherbringen und Ihre Fragen beantworten, sowie durch sogenannte Talking Pictures vermittelt. Dabei variiert die Anzahl der virtuellen Schulungen (Dauer jeweils 150 Minuten plus Pause) je nach Thema. Bei den Talking Pictures, die jederzeit abrufbar sind, werden wichtige Punkte auf Folien zusammengefasst und von einem Sprecher erklärt. Das hilft Ihnen, sich den „Stoff“ einzuprägen - wann immer es in Ihre Zeitplanung passt. Zusätzlich stehen Ihnen zu jedem Modul eine Vielzahl von Übungsaufgaben zur Verfügung. Diese Tests ermöglichen Ihnen eine unmittelbare Lernkontrolle.

Im Zuge des Programms von Going Public! werden Sie darüber hinaus auf die mündliche Prüfung zur Erlangung des Sachkundenachweises gemäß WIKR-Richtlinie vorbereitet. Das geschieht mithilfe eines eintägigen Präsenzseminars, das in der Regel monatlich angeboten wird. Schulungsorte sind zurzeit Berlin, Stuttgart, Frankfurt am Main und Dortmund. Ein weiteres eintägiges Präsenzseminar dient der Vorbereitung auf die schriftliche Prüfung.

Das Angebot von Going Public! wird durch einen Abschlusstest abgerundet, bei dem Teilnehmer 100 Fragen in maximal zweieinhalb Stunden beantworten. Der bei Kauf eines Moduls kostenlose Abschlusstest orientiert sich dabei an den IHK-Prüfungsstandards. Prüfungskandidaten bekommen dadurch vorab einen Eindruck des „Ernstfalls“.

Zeiteffiziente Vorbereitung auf Prüfung

Die Vorbereitung auf die verlangte Sachkundenachweis-Prüfung ist also für Sie als Prohyp-Partner zeiteffizient und kostenoptimiert möglich. Dennoch sollten Sie Vorbereitung und Prüfung nicht auf die lange Bank schieben, weil ansonsten die Gefahr besteht, dass Ihnen die Zeit bis zum Stichtag am 21. März 2017 davonläuft.

Zu bedenken ist unter anderem bei der Planung: Die entsprechenden IHK-Prüfungen finden bundesweit nur einmal im Monat statt, zudem wird kein August- und voraussichtlich auch kein Dezember-Prüfungstermin angeboten.

In diesem Jahr werden die schriftlichen Prüfungen an der IHK für die Erlangung der Erlaubnis nach § 34i GewO noch an folgenden Terminen angeboten: am 28. Juli, 22. September, 27. Oktober sowie am 24. November 2016. Die mündlichen Prüfungen bei der IHK finden zum Teil am gleichen Tag der schriftlichen Prüfung statt, zum Teil einige Tage später.

Bei Fragen rund um die Erlangung des Sachkundenachweises gemäß WIKR hilft Ihnen gern Ihr Prohyp-Finanzierungsberater weiter.

Immobilienpreis ist nicht alles: Höhe der Kaufnebenkosten wird häufig unterschätzt

Die historisch niedrigen Zinsen für Baugeld lassen für mehr Menschen als sonst den Traum vom Eigenheim in greifbare Nähe rücken. Doch viele Interessenten unterschätzen bei der Kalkulation der Finanzierung die Höhe der Baunebenkosten. Diese verteuern den Immobilienerwerb in der Regel zwischen rund 9 bis 16 Prozent. Vor diesem Hintergrund zeigt proview kompakt auf, was in Bezug auf die Kaufnebenkosten zu berücksichtigen ist und wie Ihre Kunden Fallstricke vermeiden können. Dazu gehört, dass die Höhe der Grunderwerbsteuer von Bundesland zu Bundesland variiert und dass das im Jahr 2015 eingeführte sogenannte Bestellerprinzip nicht beim Immobilienerwerb greift.

Großzügige Kalkulation von Kaufnebenkosten empfehlenswert

Abgesichert sein und unabhängig bleiben - das sind für viele Menschen entscheidende Gründe dafür, warum sie den Immobilienkauf erwägen. Das zeigt etwa die Umfrage „Immobilienbarometer“ von Interhyp und Immobilienscout24 aus diesem Jahr. Demnach ist für über die Hälfte aller Kaufinteressenten das wichtigste Kaufmotiv, im Alter abgesichert zu sein. Der Wunsch, keine Miete mehr zahlen zu müssen, ist für 42 Prozent aller Befragten der entscheidende Faktor beim Immobilienkauf. Gut ein Drittel der Kaufinteressenten möchte vor allem vom Vermieter unabhängig sein.

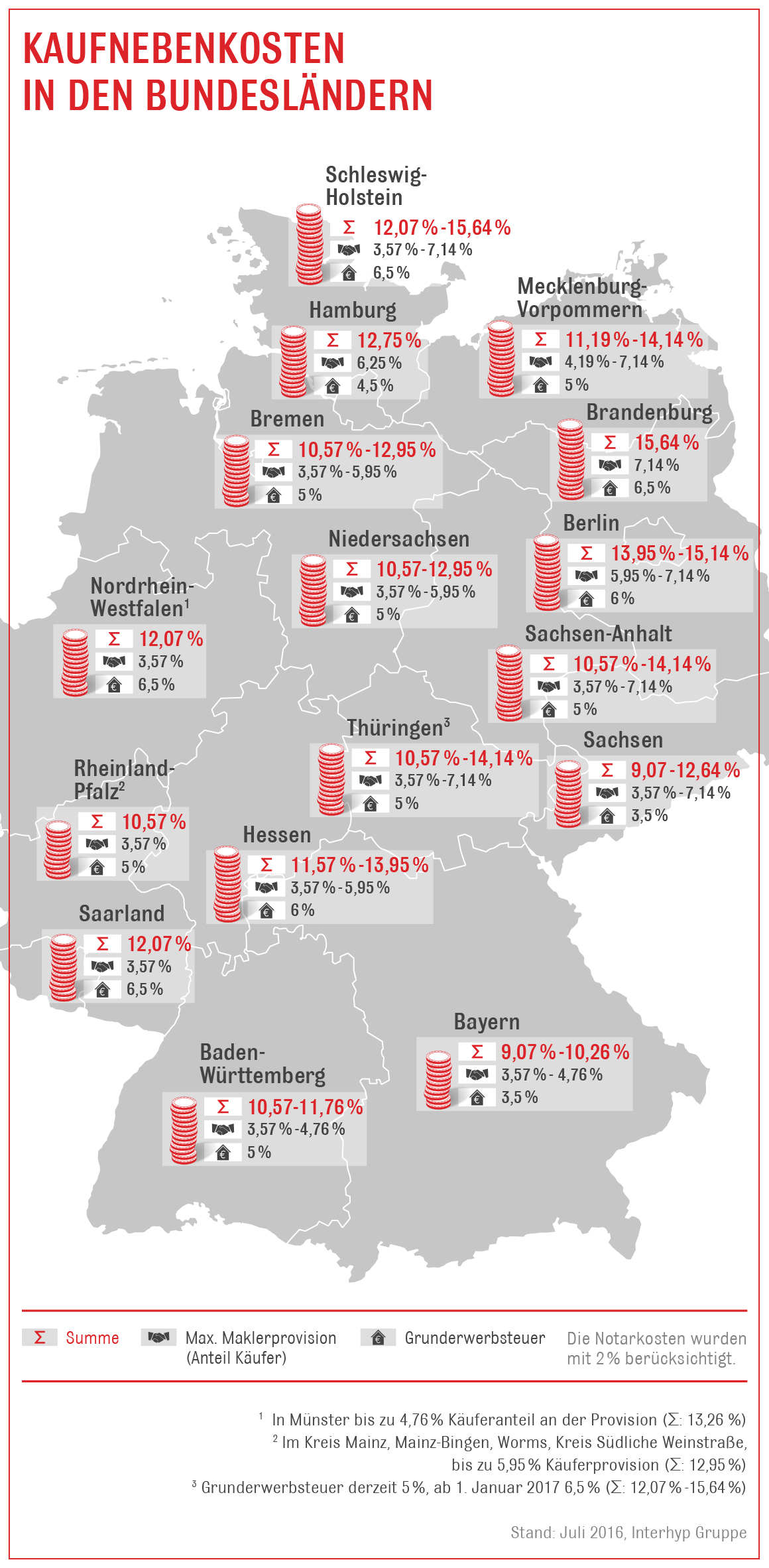

Die Verwirklichung dieser Lebensvorstellung lassen sich die Menschen einiges kosten. So betrug der durchschnittliche Kaufpreis für eine Immobilie 2015 in Deutschland laut einer Auswertung der Interhyp Gruppe rund 320.000 Euro. Doch mit der Finanzierung des Kaufpreises ist es längst nicht getan. Darauf sollten Sie Ihre Kunden mit Nachdruck hinweisen. Vielmehr gilt es, sämtliche Nebenkosten, die beim Kauf oder Bau einer neuen Immobilie anfallen, sorgfältig und großzügig zu kalkulieren. Häufig setzen Immobilieninteressenten die Kaufnebenkosten zu niedrig an. Was viele Häuslebauer zudem nicht wissen: Die Höhe der Kaufnebenkosten - zu denen unter anderem Grunderwerbsteuer, gegebenenfalls Maklergebühren sowie Notarkosten zählen - hängt auch davon ab, in welchem Bundesland gekauft oder gebaut wird. Davon abhängig können diese Nebenkosten den Immobilienerwerb zwischen rund 9 und 16 Prozent verteuern. In Bayern sind aufgrund der niedrigen Grunderwerbsteuer und geringeren Maklerprovisionen im Normalfall die Kaufnebenkosten mit rund 9 Prozent am niedrigsten, in Berlin und Brandenburg mit mehr als 15 Prozent am höchsten.

Höhe der Grunderwerbsteuer variiert

Die unterschiedliche Höhe der Kaufnebenkosten hängt damit zusammen, dass neben der Maklerprovision vor allem die Grunderwerbsteuer in den Bundesländern variiert. Letztere beträgt je nach Bundesland zwischen 3,5 und 6,5 Prozent. Der Grund: Mit der Föderalismusreform bekamen die Bundesländer im Jahr 2006 das Recht, die Grunderwerbsteuer beim Immobilienkauf in Eigenregie festzusetzen. Seitdem wurde kräftig an der Steuerschraube gedreht. In den vergangenen zehn Jahren wurde die Grunderwerbsteuer über alle Bundesländer gerechnet 25-mal angehoben. Die Folge: Für viele Erwerber hat sich die Steuerbelastung beim Hauskauf fast verdoppelt.

In mittlerweile vier Bundesländern - nämlich in Brandenburg, Nordrhein-Westfalen, Saarland und Schleswig-Holstein - ist der Steuersatz von einst 3,5 Prozent auf 6,5 Prozent gestiegen. Ende 2011 lag der höchste Satz bei der Grunderwerbsteuer noch bei 5 Prozent. Zudem hat Thüringen bereits die Erhöhung von 5 auf 6,5 Prozent ab dem 1. Januar 2017 beschlossen. In diesem Bundesland zahlt es sich also aus, Baufinanzierungen bis Ende des Jahres unter Dach und Fach zu bringen. Im Auge behalten sollten Immobilieninteressenten zudem die Entwicklung in Baden-Württemberg: Dort liegt der Steuersatz zurzeit bei 5 Prozent, jedoch diskutieren Landespolitiker über eine Anhebung.

Notar- und Maklergebühren kommen hinzu

Doch nicht nur die Grunderwerbsteuer schlägt zu Buche. Außerdem sollten unter anderem Notar- und Grundbuchkosten in Höhe von etwa 2 Prozent des Kaufpreises berücksichtigen werden. Darüber hinaus müssen Käufer nach wie vor den Makler bezahlen, wenn dieser tätig wurde. Denn die Maklerkosten fallen beim Immobilienerwerb auch nach dem Inkrafttreten des so genannten Bestellerprinzips im Jahr 2015 weiterhin an. Der Grund: Das im Wohnungsvermittlungsgesetz verankerte Prinzip greift nur, wenn eine Immobilie oder eine Wohnung vermietet wird, nicht aber beim Kauf beziehungsweise Verkauf. Das bedeutet: Je nach Bundesland zahlt der Käufer die Maklerprovision oder Verkäufer und Käufer teilen sich die Gebühr. Die Provisionen schwanken ebenfalls je nach Bundesland und liegen zwischen 3,57 und 7,14 Prozent.

Beim Kauf einer Immobilie fallen darüber hinaus eventuell Renovierungs- und Modernisierungskosten an, beim Bau eines Hauses kommen Kosten für die Baugenehmigung, gegebenenfalls für die Erschließung des Grundstücks, Kosten für Baustrom, -wasser und -entsorgung, für die Bauherrenhaftpflicht sowie für die Bauwesenversicherung hinzu. Zudem sollten Ausgaben für die Einrichtung und neue Möbel eingeplant werden.

Finanzierung der Kaufnebenkosten möglichst durch Eigenkapital

Was gilt es weiterhin zu berücksichtigen? Wir empfehlen, dass die Kaufnebenkosten mit Eigenkapital und nicht durch den Kredit finanziert werden. Dadurch wird vermieden, dass das Sparguthaben schmilzt, das in die Finanzierung eingebracht werden kann. Käme es dazu, würde sich der Beleihungsauslauf verschlechtern, was wiederum den Zinssatz für ein Immobiliendarlehen verteuern könnte. Unsere Partnerplattform hilft Ihnen, verschiedene Finanzierungsmodelle für Ihre Kunden durchzurechnen - unter angemessener Berücksichtigung der Kaufnebenkosten (klicken Sie dazu auch bei eHyp den Reiter „Rechner & Tools“ und dann den Link „Notar- & Grundbuchrechner“ an).

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!