Liebe Prohyp-Partner,

passt eine Immobilie zum Käufer und zur geplanten Finanzierung? Um das beurteilen zu können, ermittelt die Bank unter anderem den üblichen Marktwert. Wie sie dabei vorgeht und warum die Bewertung von Bank zu Bank variieren kann, beleuchten wir in dem ersten Artikel. Dabei gehen wir auch der Frage nach, wie Sie als Prohyp-Partner zu einer ersten Wertindikation gelangen können und welche Ansätze es gibt, falls nach Auffassung der Bank Kaufpreis und Objektwerkt (deutlich) voneinander abweichen sollten.

Bei der erwähnten Ersteinschätzung hilft Ihnen die elektronische Objektwertabfrage über eHyp. In dem Zuge können Sie unkompliziert auf die Datenquellen des auf Objektbewertungen spezialisierten Anbieters GSD zurückgreifen. Das ermöglicht Ihnen, mit nur wenigen Klicks eine relativ verlässliche Wertindikation für eine Immobilie abzurufen, was Ihnen wiederum hilft, die Tragfähigkeit einer Finanzierung zu beurteilen.

In dem dritten Beitrag stellen wir Ihnen die veränderte Prohyp-Geschäftsführung vor, die sich im zweiten Quartal 2017 zum Teil neu aufgestellt hat. Lesen Sie in dieser proview kompakt, wie sich die Geschäftsführung für die Weiterentwicklung des Partnergeschäftes einsetzt.

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Kaufpreis versus Objektwert: Passt die Wunschimmobilie wirklich zum Kunden?

Vor einer Finanzierungszusage ermittelt die Bank den Objektwert. Welche Punkte für die Bank relevant sind, wie Sie als Prohyp-Partner Ihren Kunden mit einer vorherigen Ersteinschätzung helfen können, und was getan werden kann, falls nach Auffassung der Bank Kaufpreis und Objektwert (stark) voneinander abweichen, beleuchten wir in diesem Artikel.

Wie ermittelt die Bank einen Objektwert?

Ihr Kunde hat sein Traumhaus gefunden. Doch passt das Objekt wirklich zum Käufer und zu der geplanten Finanzierung? Das will die Bank wissen. Der avisierte Verkaufs- bzw. Kaufpreis ist dabei für die Bank nicht aussagekräftig. Vielmehr ist für sie maßgeblich, welcher Preis realistisch ist, wenn die Immobilie weiterveräußert würde. Um das herauszufinden, nimmt sie eine Objektbewertung vor, das heißt, sie ermittelt den in ihren Augen angemessenen Marktwert. Dabei rechnet sie eher konservativ.

Bei der Objektbewertung geht es für die Bank auch um die Frage, ob die Immobilie für die Mehrheit der Bevölkerung von Interesse ist, etwa was Lage und Ausstattung betrifft. Im Umkehrschluss heißt das: Je individueller die Immobilie, desto vorsichtiger kalkuliert die Bank. Eine Einzellage außerhalb geschlossener Ortschaft, wie zum Beispiel ein Resthof, lässt sich vor dem Hintergrund in der Regel nur mit einem hohen Eigenkapitalanteil finanzieren.

Wie die Bank den Objektwert ermittelt, unterscheidet sich mitunter stark. Denn Banken wenden unterschiedliche Verfahren an und nutzen unterschiedliche Quellen. So gibt es auch nicht den EINEN Marktpreis, sondern vielmehr einen Korridor, in dem sich der Preis bewegt. Die detaillierte Objektbewertung ist ein komplexer Prozess. Er fällt den Banken leichter, wenn ihr alle dafür erforderlichen Unterlagen vorliegen.

Eine Ersteinschätzung des Immobilienmarktwertes sollte Bestandteil einer Beratung sein.

Eine Ersteinschätzung des Immobilienmarktwertes sollte Bestandteil einer Beratung sein.

Wie kann eine Ersteinschätzung Ihrem Kunden helfen?

Unabhängig davon können Sie als Vermittler mithilfe einer Ersteinschätzung des Marktwertes eruieren, ob die Immobilie zu der Lebenssituation und der geplanten Finanzierung Ihres Kunden passt. Hilfreich ist in diesem Zusammenhang, wenn Sie den Markt gut kennen und sich ein relativ genaues Bild von der Immobilie machen, unter anderem auf Basis des Lageplans, der Wohnflächenberechnung und von Fotos. Wir empfehlen zudem, dass Sie die Möglichkeit der elektronischen Objektwertabfrage über eHyp nutzen, so zum Beispiel die des Anbieters GSD, da dessen Werte im Vergleich zur eigenen Recherche in der Regel eine genauere Indikation darstellen (siehe dazu auch den zweiten Beitrag dieser Ausgabe).

Welche Ansätze gibt es, falls der Kaufpreis zu hoch ist?

Was passiert, falls die Bank auf Basis des von ihr ermittelten Objektwertes beim Kaufpreis doch nicht mitgehen möchte? In der Regel fordert sie dann, dass der Kunde mehr Eigenkapital in die Finanzierung einbringen soll. Ist das für Ihren Kunden nicht möglich, können Sie Ihrem Kunden eine Alternative aufzeigen. So besteht unter Umständen die Möglichkeit, eine Nachrangbank wie die Hanseatic Bank hinzuzuziehen, die den fehlenden Betrag zur Verfügung stellt. Der Nachteil: Die Konditionen für diesen Betrag werden über denen des Immobiliendarlehens liegen. Hinzu kommt, dass nicht jede Bank eine Nachrangbank akzeptiert. Ist Letzteres der Fall, bleibt noch die Möglichkeit, die Finanzierung bei einer anderen Bank zu platzieren.

Vielleicht ist aber auch der folgende Mittelweg eine Lösung: Der Verkäufer geht mit dem Preis runter, der Käufer wiederum bringt etwas mehr Eigenkapital ein. Freilich ist das Nachverhandeln umso schwieriger, je umkämpfter der Markt ist. Doch selbst dann kann Ihr Kunde den Verkäufer vielleicht mit der klaren Aussage überzeugen, dass er die Finanzierungszusage bei einem etwas geringeren Preis bereits in der Tasche hat.

Elektronische Objektwertabfrage mithilfe von eHyp: Unkompliziert zu einer ersten Wertindikation

Wie ist der übliche Marktwert einer Immobilie? Das ermittelt die Bank im Zuge einer komplexen Objektbewertung. Sie als Prohyp-Partner können aber bereits vorab zu einer Ersteinschätzung gelangen, ob die Immobilie und das Finanzierungskonzept zu der Lebenssituation Ihres jeweiligen Kunden passen. Lesen Sie im Folgenden, wie die elektronische Objektwertabfrage über eHyp Sie dabei unterstützt.

Erstindikation ohne Aufwand

Sie als Prohyp-Partner können für einen geringen Betrag über eHyp die Daten des auf Objektbewertung spezialisierten Vertragspartners GSD abrufen. Dafür erhalten Sie mit nur wenigen Klicks eine relativ verlässliche Wertindikation für ein Objekt.

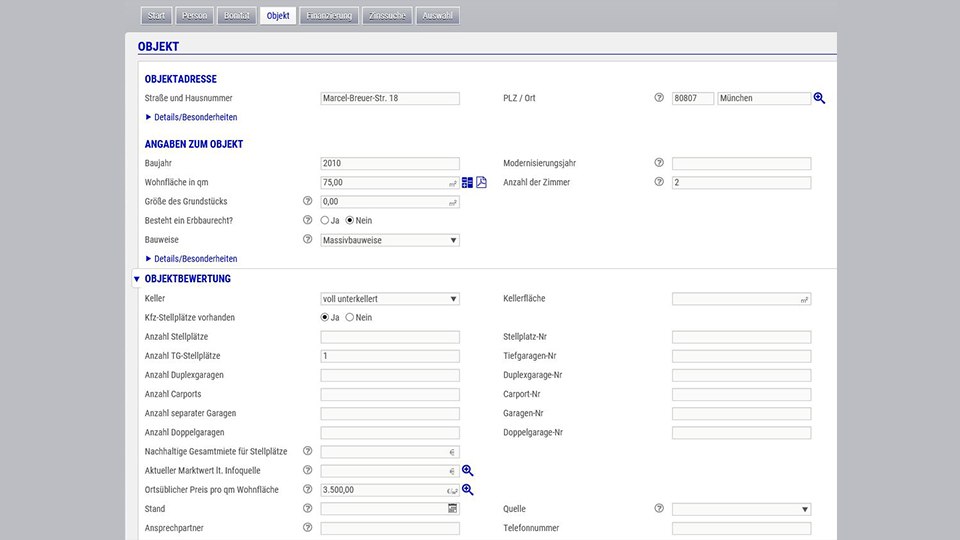

Steuern Sie dazu über die Antragsstrecke die „Objektwertabfrage“ an: Klicken Sie in einem Antrag auf den Reiter „Objekt“. Öffnen Sie, nachdem Sie unter „Objekt“ die entsprechenden Daten eingegeben haben, die Eingabefelder für die „Objektbewertung“. Wählen Sie dafür den Pfeil aus.

Unkomplizierte Objektwertabfrage über eHyp.

Unkomplizierte Objektwertabfrage über eHyp.

Spezialisierter Vertragspartner

Unter „Objektbewertung“ finden Sie unter anderem den Punkt „Aktueller Marktwert lt. Infoquelle“. Wenn Sie auf die Lupe klicken, öffnet sich ein Feld mit verschiedenen Informationsquellen. Dazu gehören Vorschläge für die eigene Suche sowie der Link zum „Vertragspartner GSD“. Gehen Sie bei „Vertragspartner GSD“ auf „Zur Abfrage“. DiBa-Direkt-Partner können in dem Menü zusätzlich die Verlinkung zum DiBa-Objektbewertungstool nutzen.

Nachdem Sie beim „Vertragspartner GSD“ auf „Zur Anfrage“ geklickt haben, erscheint das Feld „Adressprüfung“. Die von Ihnen eingegebene Adresse kann an dieser Stelle geprüft und gegebenenfalls korrigiert werden. Im Folgenden werden die Preisinformation angezeigt. Nachdem Sie diese bestätigt haben, erhalten Sie die Wertindikation auf Basis der GSD-Datenbank.

Über eHyp können Sie die Daten des Vertragspartners GSD abrufen.

Über eHyp können Sie die Daten des Vertragspartners GSD abrufen.

Ergebnis auf einem Datenblatt

Die Punkte, auf die sich die Wertindikation stützt, stehen zusammengefasst auf dem GSD-Objektdatenblatt. Dazu zählen Angaben zum Objekt (so zum Beispiel Immobilientyp, Nutzungsart und Wohnfläche), zum Grundstückswert (unter anderem Bodenrichtwert und angepasster Bodenrichtwert), sowie zum Gebäudewert (nachhaltige Miete nach Lage/Ausstattung sowie ortsüblicher Preis nach Lage/Ausstattung). Am Ende ist unter „Marktwert“ eine Wertindikation ausgewiesen. Diese hilft Ihnen, eine relativ verlässliche Einschätzung abzugeben und in dem Zuge zu beurteilen, ob das Objekt zu Ihrem Kunden passt (siehe dazu auch den ersten Beitrag dieser Ausgabe).

Unsere Dienstleistung für Ihren Erfolg: Die Prohyp-Geschäftsführung stellt sich vor

Als Deutschlands führender Baufinanzierungspartner für Finanzdienstleister entwickeln wir unser Angebot für Sie kontinuierlich weiter. Dass nichts beständiger als der Wandel ist, zeigt sich auch in der neuen Zusammensetzung der Prohyp-Geschäftsführung. Die veränderte Konstellation stellen wir Ihnen im Folgenden vor.

Neue Aufgaben und neue Gesichter

So vertritt Tomas Peeters als einer der vier Prohyp-Geschäftsführer das Partnergeschäft auch im Interhyp-Vorstand. Tomas Peeters hat diese Aufgabe von Jörg Utecht übernommen, der seit dem 1. April 2017 Vorstandsvorsitzender der Interhyp Gruppe ist. Prohyp-Geschäftsführer Dirk Günther, bislang vorrangig für das Prohyp-Regionalgeschäft zuständig, konzentriert sich fortan auf das Key Account Management und die Vertriebsentwicklung von Prohyp. Die Leitung des Regionalgeschäfts an den deutschlandweit sechs Prohyp-Standorten hat André Lichner übernommen, der neu in die Prohyp-Geschäftsführung einzog. Prohyp-Geschäftsführer Hans-Georg Härle wiederum verantwortet weiterhin die Belange von MLP Hyp und der Prohyp Ludwigsburg.

An dieser Stelle erklären die vier Prohyp-Geschäftsführer, wie sie sich für die Weiterentwicklung des Partnergeschäftes einsetzen.

Tomas Peeters

Tomas Peeters

Tomas Peeters: „Unser Ziel ist es, eine perfekte Baufinanzierungsunterstützung zu bieten, damit unsere Partner am Markt noch erfolgreicher werden. Dabei setzen wir auf leistungsfähige Technologie, ein breites Produktangebot und kompetente Finanzierungsberaterinnen und -berater. Leitmotiv ist das gelungene Zusammenspiel von Mensch und Technik.“

Dirk Günther

Dirk Günther

Dirk Günther: „Die regulatorischen Anforderungen an die Baufinanzierungsberatung nehmen kontinuierlich zu. In diesem Umfeld werden sich gerade diejenigen Vermittler, denen die optimale Unterstützung zur Verfügung steht, von anderen Marktteilnehmern abheben. Im Mittelpunkt steht dabei die laufende technische Weiterentwicklung von eHyp und allen Anwendungen im engen Austausch mit unseren Partnern.“

André Lichner

André Lichner

André Lichner: „Wir sind an sechs Standorten in Deutschland präsent und setzen auf die regionale Nähe zu unseren Partnern, um ihnen genau den individuellen Service zu bieten, den sie wünschen und benötigen. Als Marktführer stehen wir unseren Partnern zur Seite, damit diese bei ihren Kunden punkten können. Schließlich verlangen die Verbraucher immer stärker nach Transparenz und Vergleichsmöglichkeiten, die sie nur bei unabhängigen Vermittlern bekommen.“

Hans-Georg Härle

Hans-Georg Härle

Hans-Georg Härle: „Bei der Betreuung der bundesweit tätigen Vertriebe werden wir durch ein sehr hohes Serviceverständnis geleitet, das dazu beiträgt, die Unterschiede der institutionellen Partner etwa in Bezug auf den Kundenstamm und den Beratungsansatz abzubilden. Die zunehmende Digitalisierung und eine sich verändernde Bankenlandschaft verlangen in Zukunft nach noch differenzierteren Lösungen.“

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!