Liebe Prohyp-Partner,

die Stärken und Schwächen, Chancen und Risiken des Baukindergeldes wurden bereits rauf und runter diskutiert – dabei ist der staatliche Zuschuss noch gar nicht in trockenen Tüchern. Im ersten Beitrag fassen wir nun für Sie die wichtigsten Fakten zu der Maßnahme zusammen. So können Sie Ihre Kunden gezielt beraten und möglichen Unsicherheiten begegnen.

Apropos Beratung. Im zweiten Beitrag stellen wir Ihnen den neuen Online-Antrag für Ihre Webseite vor, mit dem Ihre Kunden per Mausklick einen Beratungstermin bei Ihnen anfragen können.

Im dritten Beitrag lassen wir wieder einen Prohyp-Partner zu Wort kommen. Dieser berichtet von seinen Erfahrungen in der Baufinanzierungsberatung und stellt sein Erfolgsrezept vor.

Ihnen wünsche ich in dem Zuge einmal mehr interessante Impulse für Ihre Tätigkeit!

Herzlich, Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Baukindergeld: Was Ihre Kunden jetzt wissen sollten

Das Baukindergeld ist in aller Munde. Wir haben für Sie wichtige Fakten zu der Förderung zusammengestellt, die ab dem 18. September 2018 beantragt werden kann. So können Sie Fragen Ihrer Kunden beantworten und diese gezielt beraten.

Wer kann die Zulage beantragen?

Das Baukindergeld soll Familien den Eigenheimerwerb erleichtern. Zumindest ein Kind (leiblich oder adoptiert), das zum Zeitpunkt der Antragstellung das 18. Lebensjahr noch nicht vollendet sowie Anspruch auf Kindergeld hat, muss mit den Eltern in einem Haushalt leben. Zudem darf ein gewisses Jahreseinkommen nicht überschritten werden (75.000 Euro plus jeweils 15.000 Euro pro Kind). Maßgebend ist das Einkommen der vorherigen beiden Kalenderjahre. Dabei wird aber etwa nicht das Bruttogehalt hinzugezogen, sondern das zu versteuernde Einkommen. Von den Einkünften können zum Beispiel Sonderausgaben, außergewöhnliche Belastungen und Kinderfreibeträge abgezogen werden.

Mit dem Baukindergeld soll Familien der Eigenheimerwerb erleichtert werden.

Mit dem Baukindergeld soll Familien der Eigenheimerwerb erleichtert werden.

Wie hoch ist die Förderung?

Für jedes förderberechtigte Kind erhalten Familien über einen Zeitraum von zehn Jahren jeweils 1.200 Euro Baukindergeld, insgesamt also maximal 12.000 Euro pro Kind. Eine Familie mit zwei förderfähigen Kindern bekommt demnach bis zu 24.000 Euro, eine mit drei förderfähigen Kindern bis zu 36.000 Euro. Diesen Betrag werden Familien aber nicht auf einmal erhalten. In der Diskussion ist eine monatliche oder jährliche Auszahlung.

Für welche Bauvorhaben wird das Baukindergeld gewährt?

Baukindergeld wird unabhängig davon gewährt, ob eine Familie neu baut oder eine gebrauchte Immobilie erwirbt. Der Gebäudetyp ist nicht relevant. Entscheidend ist, dass das Wohneigentum selbst genutzt wird. Zudem muss es zum Stichtag die einzige Wohnimmobilie der Antragsteller sein. Als Stichtag gilt der Tag, an dem die Antragsteller für das neue Zuhause den Kaufvertrag unterschrieben oder die Baugenehmigung erhalten haben.

Ist das Baukindergeld in den Bundesländern gleich hoch?

Die geplanten Regelungen gelten deutschlandweit. Allerdings setzt Bayern noch „eins“ obendrauf: Dort kann das „Baukindergeld plus“ beantragt werden, das pro Kind eine jährliche Förderung von 1.500 Euro (statt 1.200 Euro) vorsieht. Damit kann eine in Bayern ansässige Familie mit zwei Kindern 6.000 Euro zusätzlich erhalten, eine mit drei Kindern 9.000 Euro mehr. Hinzu kommt eine ebenfalls nur für Bayern gültige Eigenheimzulage in Höhe von einmalig 10.000 Euro, die sowohl Familien als auch kinderlosen Paaren und Singles gewährt wird. Die Anträge für diese in Bayern gültige Eigenheimzulage können Förderberechtigte voraussichtlich ab September 2018 stellen.

Was ist, wenn die Immobilie außerhalb von Deutschland liegt?

Wenn die Immobilie außerhalb von Deutschland liegt, ist keine Förderung im Zuge des Baukindergelds möglich.

Wie lange kann das Baukindergeld beantragt werden?

Neubauten sind förderfähig, wenn die Baugenehmigung zwischen dem 1. Januar 2018 und dem 31. Dezember 2020 erteilt worden ist/wird bzw. die Bauanzeige gestellt wurde/wird. Beim Erwerb von Neu- oder Bestandsbauten muss der notarielle Kaufvertrag zwischen dem 1. Januar 2018 und dem 31. Dezember 2020 unterzeichnet worden sein/unterzeichnet werden. Wann der Antrag gestellt werden muss, ist abhängig vom Einzugsdatum. Wenn das Einzugsdatum zwischen dem 1. Januar 2018 und dem 17. September 2018 liegt, ist der Antrag bis zum 31. Dezember 2018 zu stellen. Bei einem Einzugsdatum ab dem 18. September 2018 ist der Antrag innerhalb von 3 Monaten nach Einzug einzureichen. Es zählt das Datum der Meldebestätigung der Gemeinde.

Für wen lohnt die Maßnahme?

Das Baukindergeld lohnt sich prinzipiell für alle Familien. Wo die Belastungen – etwa in Bezug auf die Immobilienpreise – geringer sind, profitieren Förderberechtigte prozentuell stärker. Unabhängig davon sollte das Baukindergeld nicht den Ausschlag geben, ob eine Immobilie finanziert wird oder nicht.

Wie lässt sich die Zulage in die Finanzierung einbinden?

Da das Baukindergeld nicht auf einmal, sondern in jährlichen Teilbeträgen ausbezahlt wird, kann es nicht direkt als Eigenkapital eingebracht werden. Es bietet sich jedoch an, das Baukindergeld in die Sondertilgung zu stecken. Ihre Kunden sind so schneller schuldenfrei und verringern die Zinskosten. Das Baukindergeld könnte aber auch bei der Kalkulation der monatlichen Rate einfließen.

Können darüber hinaus weitere staatliche Förderungen berücksichtigt werden?

Ja. Zusätzlich zum Baukindergeld stehen Familien beim Erwerb von Wohneigentum im Prinzip auch die Fördermittel der KfW sowie gegebenenfalls die der landeseigenen Förderbanken zur Verfügung. Unterstützen Sie Ihre Kunden, indem Sie sie auf die vielfältigen Möglichkeiten hinweisen und die Einbindung in die Finanzierung mit Ihnen besprechen.

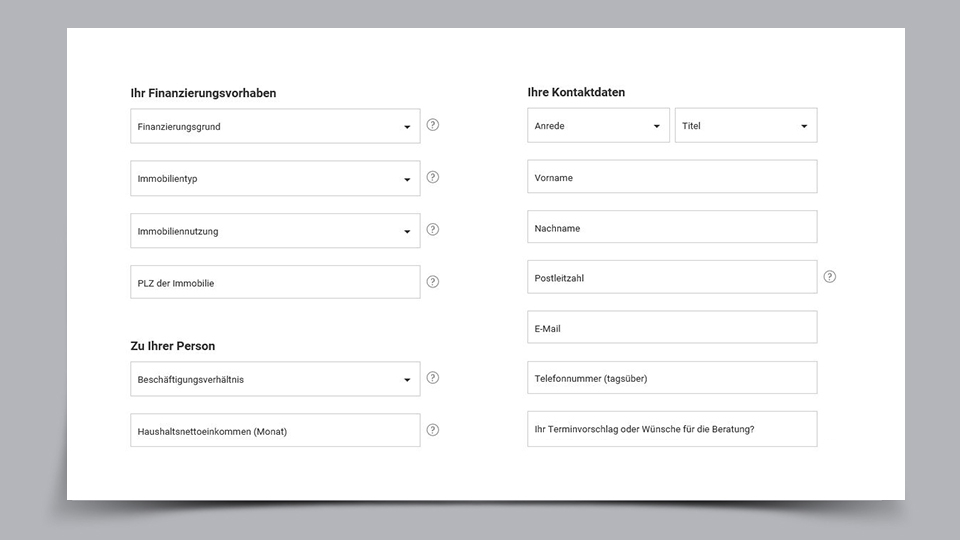

Neuer Online-Antrag für die Website: Kunden direkt ansprechen

Kunden gewinnen und gut beraten – damit Sie das ohne Aufwand erfolgreich tun können, haben wir den Online-Antrag für Ihre Website überarbeitet. Mit dem Tool kann ein Interessent unkompliziert einen Beratungstermin bei Ihnen anfragen. Gleichzeitig hilft Ihnen das Tool, von Anfang an individuell auf den Interessenten einzugehen.

Beratungstermin schnell angefragt

Per Mausklick zum Beratungstermin: Mit dem neuen Online-Antrag für Ihre Website ist es für einen Interessenten möglich, nach der Eingabe weniger Daten einen Beratungstermin bei Ihnen anzufragen. Über diese Anfrage werden Sie per E-Mail informiert. Die automatische Benachrichtigung können Sie unter „Mein eHyp“ – „Einstellung Online Tools“ aktivieren.

Wenige Angaben zur Person und zum Vorhaben

Den in Design und Funktionalität neuen Online-Antrag können Sie über den Prohyp-Marketingshop beziehen. Er ist zu finden unter: „Mein Unternehmen“ – „Marketing“. Der neue Online-Antrag lässt sich danach zum Teil an das „Look-and-Feel“ Ihrer Website anpassen, so zum Beispiel bei der Farbgestaltung. Er spart Ihnen zugleich Zeit bei der Datenerfassung: Aus den Angaben des Kunden wird gleich ein neuer Antrag in eHyp generiert.

Der Online-Antrag für die Website im neuen „Look-and-Feel“

Der Online-Antrag für die Website im neuen „Look-and-Feel“

Der neue Online-Antrag erleichtert nicht nur Interessenten, den Kontakt zu Ihnen herzustellen. Zugleich unterstützt er Sie dabei, von Anfang an potenzielle Kunden bestmöglich zu beraten. So macht der Interessent zum Beispiel Angaben dazu, wo er im Finanzierungsprozess steht: Hat er etwa ein konkretes Objekt bereits im Auge oder möchte er sich zunächst allgemein über eine Baufinanzierung informieren? Informationen wie diese helfen Ihnen bei der Planung der Terminvergabe sowie der Vorbereitung des ersten Gesprächs.

Ein digitales Tool von vielen

Der Online-Antrag, der auf allen mobilen Endgeräten genutzt werden kann, ist eines von mehreren digitalen Tools für den optimalen Service. Dazu zählt neben dem neuen intuitiven Zinsrechner für Ihre Website auch der „Link zur Datenerfassung“, über den der Kunde weitere Angaben zu seiner Person und der geplanten Finanzierung hinterlegen kann. Im eigentlichen Gespräch hilft Ihnen dann der neue Beratungsassistent. Per „Link zum Dokumentenupload“, einem weiteren Feature, ist es Ihren Kunden dann möglich, Ihnen erste Unterlagen zu schicken (siehe zu den genannten Funktionen die bisherigen Ausgaben der proview kompakt). Weitere Tools werden in Kürze folgen, so der neue Unterlagenmanager, der die digitale Kundenreise abrundet.

Prohyp-Partner im Interview: Qualifizierte persönliche Beratung als Erfolgsrezept

Wie gelingt es Vermittlern, sich am Markt zu positionieren? Welche Erfahrungen haben sie mit der Prohyp-Partnerschaft gemacht? Wie schätzen sie die aktuellen Trends ein? In loser Reihenfolge stellen wir Prohyp-Partner und ihre Erfolgsrezepte vor. Ralf Meifert ist seit Anfang der 1990er-Jahre erfolgreich als freier Finanzierungsvermittler in Panketal bei Berlin tätig und kam vor zehn Jahren zu Prohyp. Im Interview berichtet er über seine Erfahrungen.

Herr Meifert, gut 15 Jahre nach dem Einstieg in die freie Finanzierungsvermittlung haben Sie sich im Jahr 2008 für Prohyp entschieden. Wie kamen Sie dazu?

Der wichtigste Grund war, dass ich mein Geschäft bündeln wollte. Zuvor musste ich mit den Finanzierungswünschen meiner Kunden bei jeder Bank einzeln vorstellig werden, was einen sehr großen Aufwand verursacht hat. Dann habe ich in einer Fachzeitschrift eine Prohyp-Anzeige gesehen und beschlossen, mich zu informieren. Das Modell hat mich auf Anhieb überzeugt, und so bin ich bis heute dabei geblieben.

Wie haben Sie in diesen zehn Jahren die Zusammenarbeit mit Prohyp erlebt?

Überaus positiv. Zunächst einmal bietet Prohyp einen sehr umfassenden Service, der es mir erlaubt, mich voll und ganz auf die Kundenberatung und den Abschluss zu fokussieren. Dass ich als Ein-Mann-Unternehmen pro Jahr rund 100 Finanzierungsverträge auf den Weg bringen kann, gelingt nur dank der organisatorischen Entlastung durch Prohyp. Auch die interne Kommunikation funktioniert gut. Wenn einmal ein Ansprechpartner längere Zeit nicht da ist, sind die Kollegen auf dem aktuellen Informationsstand und können die Betreuung weiterführen.

Prohyp-Partner Ralf Meifert

Prohyp-Partner Ralf Meifert

Als Finanzierungsvermittler bearbeiten Sie den Markt in Panketal und Umgebung vor den Toren Berlins. Wie hat sich das Umfeld in den letzten Jahren verändert?

Im Gegensatz zu anderen Regionen, wo der Trend zur Immobilie als Kapitalanlage geht, steht in meinem Kundenkreis das selbstgenutzte Eigenheim noch immer im Mittelpunkt. Doch den starken Anstieg der Immobilienpreise in Berlin und Umgebung haben natürlich auch wir hier zu spüren bekommen. Für mein persönliches Geschäft hat dies zur Folge, dass das Gesamtvolumen der vermittelten Finanzierungen in jüngster Vergangenheit nochmals deutlich stärker gestiegen ist als die Zahl der abgeschlossenen Darlehensverträge.

Wie gelingt es Ihnen, neue Kunden zu gewinnen?

Hier setze ich voll und ganz auf Empfehlungen. Zum einen sind zufriedene Bestandskunden gerne bereit, mich an Freunde und Bekannte weiterzuempfehlen. Zum anderen habe ich ein Netzwerk an Bauunternehmen, Versicherungsvertretern und Immobilienmaklern aufgebaut, die Interessenten an mich weiterleiten. Das funktioniert so gut, dass ich auf andere Werbemaßnahmen komplett verzichten kann.

Zum Abschluss noch ein kurzer Ausblick: Wie beurteilen Sie die Zukunft Ihres Geschäftsmodells?

Eine Zeitlang hatte ich Bedenken, ob mit dem Aufkommen reiner Online-Finanzierungsportale meine Tätigkeit als freier Finanzierungsberater und -vermittler negativ beeinflusst werden könnte. Doch es hat sich gezeigt, dass auch internetaffine Menschen die persönliche Beratung schätzen, wenn es um die Immobilienfinanzierung als Lebensentscheidung mit großer Tragweite geht. Bislang ist für mich nicht zu erkennen, dass bei der Baufinanzierung die Nachfrage nach kompetenten Beratern mit Fachwissen und Lebenserfahrung schwindet. Deshalb blicke ich mit Zuversicht in die Zukunft.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!