Liebe Prohyp-Partner,

der Herbst hat begonnen, doch der Zinsmarkt verhält sich noch ganz ähnlich wie im Sommer: Die zehnjährigen Pfandbriefrenditen schwanken nach wie vor, aber auf noch immer historisch günstigem Niveau. Die Frage, wann die volatile Phase enden und die vielbeschworene Trendwende kommen könnte, bleibt jedoch unvermindert brisant. In der heutigen Ausgabe der proview kompakt geben wir Ihnen daher ein Update zur aktuellen Zinspolitik sowie zur europäischen Konjunkturentwicklung. In unserem zweiten Artikel geht es diesmal um die Gunst des Augenblicks und wie Sie diese bestmöglich nutzen können: Die Rahmenbedingungen für den Immobilienerwerb sind nach wie vor sehr attraktiv und entsprechend hoch ist auch die Nachfrage. Wir haben für Sie zusammengestellt, wie wir Sie gerade in diesem Marktumfeld optimal unterstützen können. Lesen Sie außerdem, was es bei der Anschlussfinanzierungsberatung aktuell zu berücksichtigen gilt und warum es durchaus Sinn macht, Ihre Kunden ein Stück weit in die technischen Details der Baufinanzierung einzuführen, gerade bei Forward-Darlehen.

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Aktuelle Bauzinsentwicklung: Seitwärtsbewegung in den Herbst

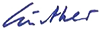

Als wir Mitte August die letzte Ausgabe der proview kompakt veröffentlichten, lagen die Renditen für zehnjährige Pfandbriefe, die als Referenzzins für die Entwicklung der Bauzinsen gelten, um rund 0,875 Prozent. Mitte September bietet sich, wie die Zinsgrafik zeigt, ein recht ähnliches Bild. Die DGZF-Pfandbriefkurve der letzten Wochen zeigt aber auch, dass wir zwischenzeitlich viel Volatilität gesehen haben. Prohyp hat die wichtigsten Entwicklungen zusammengefasst und wagt wie gewohnt auch den Blick in die Zins-Zukunft für Sie.

Trotz zaghafter Zeichen der Konjunkturerholung: Immobilienkäufer profitieren von neuen Unsicherheiten

Nach Subprime-Krise, Bankenkrise und Eurokrise sah es in den vergangenen Wochen kurzfristig so aus, als ob die Griechenlandkrise nun von einer Chinakrise abgelöst würde. Doch nach einem kurzen Beben an den Börsen ist an den Finanzmärkten bereits wieder eine gewisse Normalität eingekehrt – auch wenn die Nervosität groß bleibt. Vor diesem Hintergrund erstaunt es nicht, dass der Fokus vieler Investoren nach wie vor auf hiesigen Staatsanleihen und Pfandbriefen ruht. Das hält die zehnjährigen Pfandbriefrenditen, die als Orientierungsgröße für die Entwicklung beim Baugeld fungieren, derzeit auf trotz der Schwankungen immer noch historisch günstigem Niveau. Die EZB, die im Rahmen ihres Ankaufprogramms in den vergangenen Wochen Anleihen für insgesamt 9,8 Milliarden Euro gekauft hat, verstärkt diesen Effekt zusätzlich. Darauf, dass von ersten vorsichtigen Erfolgsnachrichten wie etwa dem verhinderten Grexit, dem Rückgang der Arbeitslosigkeit in Frankreich oder der langsam in Schwung kommenden Wirtschaftsleistung Spaniens positive Impulse ausgehen, wollen sich die Notenbanker offenbar vorerst noch nicht verlassen.

Zinswende kurzfristig nicht in Sicht: Attraktive Rahmenbedingungen für den Immobilienerwerb

Mit ihrer Entscheidung vom 3. September 2015, den Leitzins auf Rekordtief zu belassen und das Tempo der Anleihekäufe beizubehalten, hat die EZB klar signalisiert, dass sie an ihrer Politik des Quantitative Easing weiterhin festhält. Auch die August-Inflationsrate von lediglich 0,2 Prozent im Euro-Raum lässt einen Richtungswechsel in der europäischen Finanzpolitik vorerst unwahrscheinlich erscheinen. Nach wie vor spricht einiges dafür, dass es keinen nachhaltigen Zinsumschwung geben wird, so lange so viele Herausforderungen in Europa ungelöst sind und kein breites, nachhaltiges Wachstum einsetzt. Die Einschätzung der US-amerikanischen Entwicklung in den Medien hat sich seit unserer letzten Ausgabe hingegen etwas gewandelt: Immer mehr Experten bezweifeln nun eine Leitzinserhöhung bei der morgigen Sitzung der Notenbank Fed, die zwischenzeitlich fast als sicher gegolten hatte.

Tipps für Ihre Beratung im momentanen Zinsumfeld

Ihre Kunden können derzeit von der Politik des billigen Geldes der EZB profitieren. Wichtig ist jedoch, sicherzustellen, dass sie sich vom "billigen Geld" keinesfalls zu zu hohen Kaufpreisen verführen lassen. Raten Sie Ihren Kunden, die monatliche Darlehensrate so zu gestalten, dass möglichst viel Geld in die Tilgung fließt. Spielen Sie verschiedene Rückzahlungsszenarien mit ihnen durch, um ein Gefühl für die Geschwindigkeit des Schuldenabbaus zu vermitteln. Gerade für finanzstarke Darlehensnehmer, die mehr Eigenkapital in die Finanzierung einbringen und höhere Belastungen stemmen können, sind auch Volltilger-Darlehen derzeit eine erwägenswerte Darlehensform. Bei einigen Anbietern gibt es hierfür attraktive Konditionsnachlässe.

Starke Nachfrage: Mit Prohyp navigieren Sie sicher durch den boomenden Markt

Der Baufinanzierungsmarkt brummt. Im ersten Halbjahr 2015 lag das in Deutschland vergebene Baukreditvolumen den Daten der Deutschen Bundesbank zufolge um 27 Prozent höher als im gleichen Zeitraum des Vorjahres. Dafür, dass es im zweiten Halbjahr genauso volumenstark weitergeht, spricht der kürzlich von der Bundesbank veröffentlichte Schätzwert für das Gesamtvolumen im Juli 2015, der um 33 Prozent über dem vom Juli 2014 liegt. Wir wollen Sie dabei unterstützen, diese günstige Marktsituation optimal für sich zu nutzen. Im Folgenden zeigen wir Ihnen daher, welchen wertvollen Mehrwert die Prohyp-Partnerschaft gerade jetzt für Sie bietet.

Besserer Marktüberblick mit eHyp

Auf unserer Partnerplattform eHyp haben Sie Zugang zu den Baufinanzierungsprodukten von rund 400 Finanzierungspartnern. Die Zinssuche bietet Ihnen vollkommene Transparenz darüber, welche Produkte und Bankpartner für einen bestimmten Kunden infrage kommen. Dies ermöglicht Ihnen souveränes Agieren im Beratungsalltag: Zum einen können Sie sicher sein, mit Hilfe unseres Systems die optimale Finanzierungslösung für Ihren Kunden zu finden, zum anderen können Sie Wettbewerbsangebote, die Kunden zum Beratungsgespräch mitbringen, schnell und einfach vergleichen und gegebenenfalls unterbieten. Auf Hintergrundwissen und Überblick kommt es auch in puncto Einreichfristen und Bearbeitungszeiten an – gerade im gegenwärtigen Marktumfeld, in dem Bearbeitungszeiten stark schwanken und im Einzelfall sogar bis zu einem Monat betragen können. Prohyp kennt die Produktgeber und zeigt Ihnen auf der Plattform an, wann in einem bestimmten Fall eine Kreditentscheidung der Bank zu erwarten ist. Der Vorteil für Sie: Sie können dem Kunden gegenüber von Anfang an klare Aussagen treffen und eindeutige Empfehlungen geben – etwa die, lieber den Finanzierungspartner mit dem zweitbesten Angebot zu wählen, als durch die lange Bearbeitungszeit des Partners mit dem besten Angebot vielleicht den Zuschlag für die Traumimmobilie zu gefährden. Dieses Vorgehen kann sowohl Ihnen als auch Ihrem Kunden viel Zeit und Nerven sparen.

Mehr Produktvielfalt für Ihre Kunden

Die Vielzahl der angeschlossenen Finanzierungspartner ermöglicht Ihnen ein einzigartiges Portfolio an Finanzierungslösungen. In unserem System finden Sie Produkte, die sich auch für Anträge eignen, welche in bestimmten Parametern von der "üblichen" Baufinanzierung abweichen. Unsere flächendeckende Vernetzung mit regionalen Banken ermöglicht es, auch für spezifische lokale Projekte den jeweils geeigneten Finanzierungspartner stellen zu können. Zudem können Sie Ihr Geschäft in unserem System bündeln. Egal, ob es sich um Anträge für Baufinanzierungen, Bausparverträge oder Ratenkredite handelt – wir bieten auf unserer Plattform alles, was Sie brauchen, um diese Projekte voranzubringen und erfolgreich abzuschließen.

Mehr Effizienz im Alltag

Wir sind Ihr Backoffice, denn wir helfen Ihnen dabei, sich auf die Kundenberatung zu konzentrieren und die Abwicklung der Baufinanzierung schlank zu halten. Im Laufe unserer mittlerweile 15-jährigen Erfahrung haben wir unserem Geschäft sowohl rechtlich als auch prozessual den optimalen Rahmen gegeben. Gemeinsam mit unseren Bankpartnern haben wir Eckdaten der Finanzierung wie bestimmte Rahmenkriterien, Auszahlungstermine oder Konditionen generell festgelegt. Damit sind einzelne Finanzierungsprojekte viel besser plan- und beurteilbar als früher und davon profitieren Sie als Prohyp-Partner bei jeder neuen Finanzierung. Auf unsere Finanzierungsplattform können Sie außerdem rund um die Uhr und an 365 Tagen im Jahr zugreifen. Sie verfügen stets über die aktuellsten Informationen rund um die Baufinanzierung. In eHyp werden Sie an auslaufende Fristen erinnert und Sie erfahren, welche Unterlagen benötigt werden. Sie können dort Ihre gesamten Kundendaten verwalten und finden Vorlagen für die gängigen Dokumente. Weiterhin können Sie Unterlagen hochladen und elektronisch an uns übermitteln. Darüber hinaus übernimmt Prohyp das Provisionsmanagement für Sie – während Sie sich schon um Ihren nächsten Kunden kümmern.

Ihr persönlicher Prohyp-Finanzierungsberater

Wie alle freien, dynamischen Märkte birgt auch der Baufinanzierungsmarkt Unsicherheiten. Umso wichtiger ist es, einen starken Partner zur Seite zu haben, der Sicherheit bietet und für Rückfragen zur Verfügung steht: Mit Ihrem persönlichen Prohyp-Finanzierungsberater haben Sie immer einen Baufinanzierungsspezialisten im Hintergrund. Er ist ihr Sparringspartner auf Augenhöhe, den Sie bei wichtigen Fragen des Tagesgeschäfts auch kurzfristig um Rat fragen können.

Mit diesem Artikel haben wir unser Leistungsspektrum noch einmal komprimiert für Sie zusammengefasst. Wir freuen uns, wenn wir Sie auch in Zukunft mit unserer gesamten Angebotsbreite bei Ihren Baufinanzierungsgeschäften unterstützen dürfen! Sollten Sie noch Fragen zum Thema haben, können Sie sich jederzeit gerne an Ihren Prohyp-Finanzierungsberater wenden.Wie alle freien, dynamischen Märkte birgt auch der Baufinanzierungsmarkt Unsicherheiten. Umso wichtiger ist es, einen starken Partner zur Seite zu haben, der Sicherheit bietet und für Rückfragen zur Verfügung steht: Mit Ihrem persönlichen Prohyp-Finanzierungsberater haben Sie immer einen Baufinanzierungsspezialisten im Hintergrund. Er ist ihr Sparringspartner auf Augenhöhe, den Sie bei wichtigen Fragen des Tagesgeschäfts auch kurzfristig um Rat fragen können.

Anschlussfinanzierung: Das Thema der Stunde

Dornröschen ist wachgeküsst: Nicht zuletzt durch die starke Medienpräsenz des Themas sind sich inzwischen mehr und mehr Kunden darüber bewusst, welches Optimierungspotenzial in ihrer Anschlussfinanzierung schlummert. Zwischen diesem Bewusstsein und dem Finden einer passgenauen individuellen Anschlussfinanzierungslösung liegt allerdings oft noch ein weiter Weg und beharrlich hält sich so manches Missverständnis. Lesen Sie hier, wie Sie Ihre Kunden je nach persönlicher Situation optimal zur Anschlussfinanzierung "abholen" und welches Vorgehen für eine ebenso professionelle wie effiziente Anschlussfinanzierungsberatung zu empfehlen ist.

Die Uhr tickt

Der richtige Zeitrahmen ist bei der Anschlussfinanzierung der entscheidende Erfolgsfaktor: Die verbleibende Dauer der Sollzinsbindung entscheidet darüber, welches Beratungsangebot das "richtige" für einen Kunden ist. Da man die Konditionen für eine Anschlussfinanzierung bis zu fünfeinhalb Jahre im Voraus festzurren kann, beschränkt sich die Zielgruppe keineswegs auf Kunden mit einem kurzfristig auslaufenden Darlehen. Durch die Zinsvolatilität der letzten Monate sind viele Anschlussfinanzierungskunden aufgeschreckt worden und möchten sich die trotz der Anstiege immer noch historisch günstigen Zinsen lieber heute als morgen sichern. Nichtsdestotrotz bilden Kunden, deren Finanzierung in ein bis zwei Jahren ausläuft, die Kernzielgruppe für Anschlussfinanzierungslösungen. Zu diesem Zeitpunkt ist der eigentliche Moment schon nahe genug, man hat aber noch genug Zeit und kann bereits die gesamte Bandbreite möglicher Produkte spielen. In jedem Fall sollte man aber dem spätestens fünf bis drei Monate vor dem Zinsbindungsende ins Haus flatternden Prolongationsangebot der finanzierenden Bank zuvorkommen, welches der Kunde dann innerhalb von nur zwei Wochen annehmen muss. Damit Sie den richtigen Zeitpunkt in der Praxis nicht verpassen, bietet eHyp verschiedene Tools wie etwa die Prolongationserinnerung für Bestandskunden.

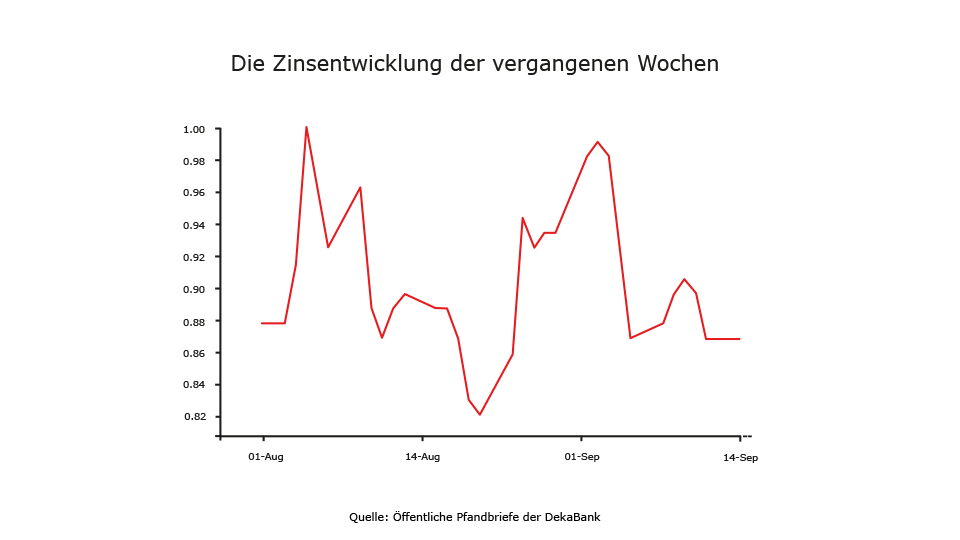

Neuer Liebling Forward-Darlehen

"Forward" – 2015 scheinen Kunden ein neues Lieblingswort zu haben und viele halten ein solches Darlehen für das Zaubermittel schlechthin. Allerdings wissen Kunden oft gar nicht im Detail, was sich hinter dem Ausdruck verbirgt. Häufigster Irrtum: Die Vermischung von "echtem" und "unechtem" Forward-Darlehen. Ein echtes Forward-Darlehen ist ein Annuitätendarlehen, bei dem zwar die Zinsbindung erst in der Zukunft beginnt, die Konditionen aber bereits jetzt fixiert werden. Für jeden Monat bis zur Auszahlung des Darlehens wird ein Zinsaufschlag fällig – mit 0,01 bis 0,03 Prozentpunkten, je nach Finanzierungspartner, ist dieser im Moment denkbar niedrig. Bei echten Forward-Darlehen liegt der Zinssatz leicht über den aktuellen Konditionen, wobei die Differenz umso größer wird, je länger die Vorlaufzeit ist. Beim unechten Forward-Darlehen beginnt die neue Zinsbindung sofort mit Vertragsabschluss, die Auszahlung erfolgt hingegen erst zum Auslauf der Erstfinanzierung. Die Zeit bis zum Ablösetermin wird mit einer bereitstellungszinsfreien Zeit überbrückt. Wie viele bereitstellungszinsfreie Monate angeboten werden und ob die bereitstellungszinsfreie Zeit gegebenenfalls noch verlängert werden kann, ist von Finanzierungspartner zu Finanzierungspartner verschieden.

Macht es Sinn, fragen Sie sich jetzt vielleicht, Kunden solche komplexen Sachverhalte zu erläutern, immerhin nimmt dies ja wertvolle Zeit in Anspruch? – Prohyp sagt eindeutig "ja". Denn: Nur wenn der Kunde die Grundzüge einer Finanzierungslösung verstanden hat, können Sie sich mit ihm über die Vorteilhaftigkeit der Alternativen verständigen und nur dann kann er auch den Mehrwert Ihrer Beratung richtig ermessen. So muss der Kunde beispielsweise verstehen, dass beim Angebotsvergleich zu berücksichtigen ist, dass die Zinsbindung bei echten und unechten Forward-Darlehen zu unterschiedlichen Zeitpunkten beginnt. Wer dies außer Acht lässt und nur auf den bloßen Zinssatz achtet, vergleicht die sprichwörtlichen Äpfel mit Birnen. Konkret bedeutet das: Ein unechtes Forward-Darlehen mit einer zehnjährigen Zinsbindung und beispielsweise 12 bereitstellungszinsfreien Monaten lässt sich mit einem echten Forward-Darlehen vergleichen, das 12 Forward-Monate beinhaltet, dabei aber über eine 9-jährige Zinsbindung verfügt.

Optimierungspotenzial erkennen, Bedenken zerstreuen, Entschuldungsturbo anwerfen

Unsere Erfahrung zeigt, dass Kunden die Kosten für einen möglichen Bankwechsel meist zu hoch einschätzen, das Einsparpotenzial einer Zinsersparnis hingegen zu niedrig. Sehr oft können hier aber die bloßen Fakten überzeugen. Wer beispielsweise vor zehn Jahren zu Zinsen von vier bis fünf Prozent eine Finanzierung abgeschlossen hat, verfügt bei der Anschlussfinanzierung jetzt über enorme Optimierungsmöglichkeiten. Und diese erschöpfen sich längst nicht im günstigeren Zinssatz. Durch die Anpassung der Finanzierungsstruktur an eine vielleicht veränderte Lebenssituation, durch einen gestiegenen Objektwert, bereits getilgte Darlehensteile und nicht zuletzt durch die verbesserte Kreditwürdigkeit als Anschlussfinanzierungskunde aus Bankensicht erschließen sich weitere Einsparpotenziale. Viele Finanzierungspartner bieten zudem immer wieder Aktionen an, in deren Rahmen sie die eventuellen Kosten einer Umschuldung (Notarkosten für die Abtretung oder Kosten für die Umschreibung im Grundbuch) übernehmen. Wichtig für die Anschlussfinanzierungsberatung im derzeit noch immer historisch günstigen Zinsumfeld: Ihre Kunden sollten Zinsersparnisse in die Beschleunigung der Entschuldung investieren. Bewährtes und für den Kunden gut nachvollziehbares Mittel ist hierfür die Beibehaltung der bisherigen Monatsrate trotz geringerer Zinsbelastung. Generell ist eine Erhöhung des Tilgungssatzes auf mindestens 3 Prozent und die Wahrnehmung von Sondertilgungsoptionen zu empfehlen.

Prohyp wünscht Ihnen viel Erfolg bei der Anschlussfinanzierungsberatung! Bei weiterführenden Fragen zur Materie berät Sie Ihr Prohyp-Finanzierungsberater jederzeit gerne.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!