Liebe Prohyp-Partner,

historisch niedrige Zinsen für Baugeld, teils stark gestiegene Preise für Immobilien. Der Markt ist in Bewegung. Er stellt Käufer vor neue Herausforderungen – und Möglichkeiten. So nutzt die Mehrheit der Eigenheimbesitzer das Zinstief als Entschuldungsturbo und zahlt ihren Kredit schneller zurück. Das zeigen aktuelle Daten der Interhyp Gruppe rund um die Kreditaufnahme in Deutschland. Die Ergebnisse aus der Analyse von über 300.000 Darlehensabschlüssen beleuchten wir in unserem ersten Beitrag.

In der eHyp-Rubrik und in unserem Service-Stück widmen wir uns einmal mehr der EU-Wohnimmobilienkreditrichtlinie (WIKR). Deren Umsetzung in deutsches Recht sorgt weiterhin für große mediale Aufmerksamkeit. Wir legen aktuelle Standpunkte dar. Lesen Sie außerdem, wie Sie mithilfe unserer Systemplattform die WIKR-Anforderungen unkompliziert im Alltagsgeschäft umsetzen können und wie Sie als Prohyp-Partner bei der Baufinanzierungsberatung punkten können – zum Vorteil Ihrer Kunden.

Übrigens: Als Service können Sie ab dieser Ausgabe einzelne Artikel mit einem Mausklick ausdrucken.

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

So finanziert Deutschland: Bei der Immobilie „auf Nummer sicher gehen“

Die Zinsen für Immobilienkredite sind derzeit extrem günstig, die Immobilienpreise ziehen vielerorts an. Was bedeutet das für die Kreditaufnahme in Deutschland? Die Interhyp Gruppe hat die Daten von über 200.000 Darlehensabschlüssen von Kauf- und Bauvorhaben über Interhyp und Prohyp von 2010 bis 2016 analysiert. Hinzugezogen wurden auch die Daten von über 100.000 Anschlussfinanzierungen. Hier sehen Sie wichtige Ergebnisse. Diese helfen Ihnen, Ihren Kunden Entwicklungen in der Baufinanzierung zu erläutern.

Käufer und Bauherren investieren in Schuldenfreiheit

Die Interhyp-Auswertung zeigt: Trotz niedriger Zinsen und gestiegener Immobilienpreise verschulden sich die Deutschen nicht kopflos. Vielmehr nutzt die Mehrheit der Bauherren und Käufer die historisch niedrigen Zinsen für Baugeld, um höher zu tilgen und schneller schuldenfrei zu werden.

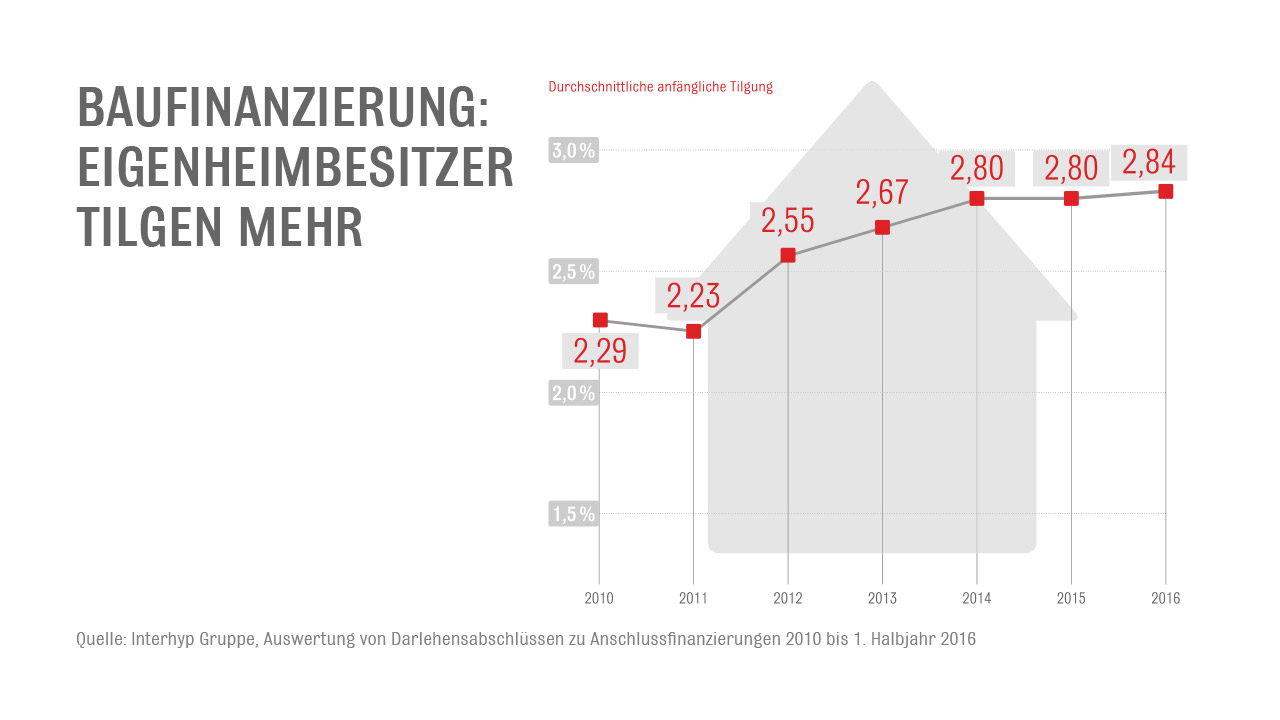

Tilgung Bauvorhaben

Tilgung Bauvorhaben

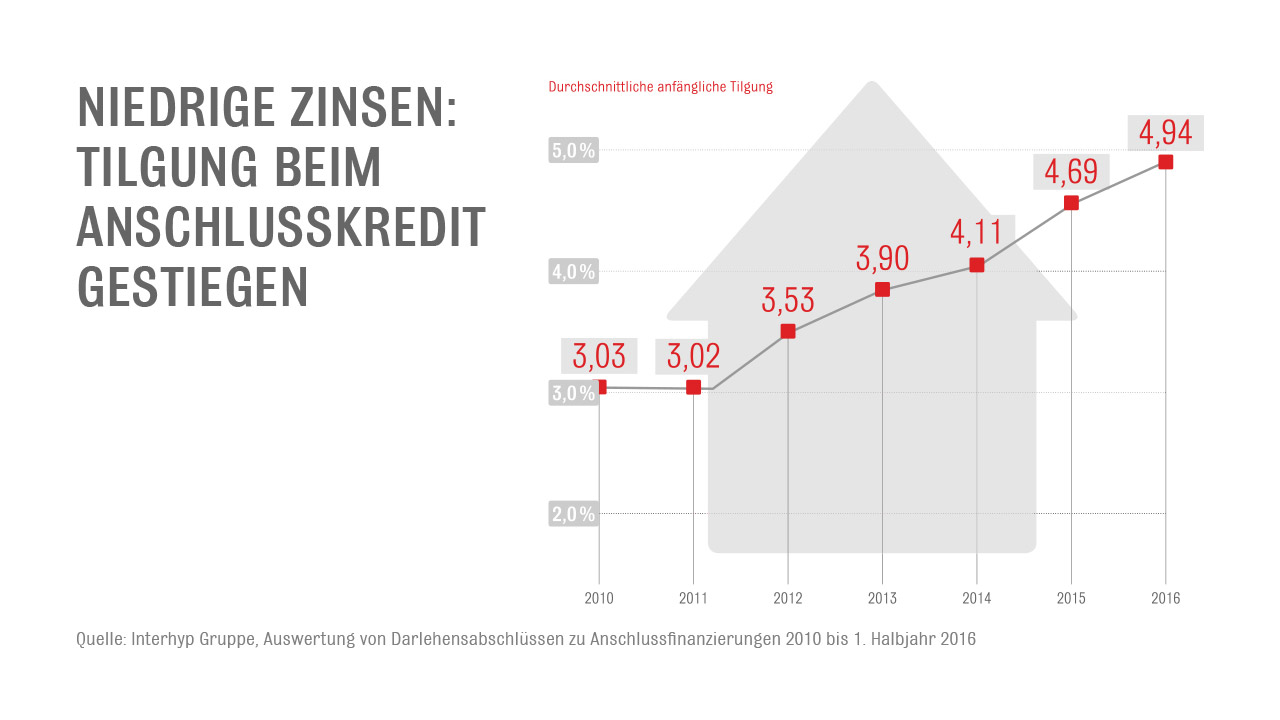

Demnach ist die anfängliche Tilgungshöhe deutschlandweit von durchschnittlich 2,29 Prozent im Jahr 2010 auf den Rekordwert von 2,84 Prozent im ersten Halbjahr 2016 gestiegen. Auch bei der Anschlussfinanzierung agieren Eigenheimbesitzer vorausschauend und investieren in ihre Schuldenfreiheit: Die durchschnittliche anfängliche monatliche Tilgungshöhe bei der Anschlussfinanzierung hat von 2010 bis 2016 von 3,03 Prozent auf 4,94 Prozent angezogen.

Tilgung Anschlussfinanzierung

Tilgung Anschlussfinanzierung

Zumeist schließen die Immobilienerwerber im Vergleich zu früher einen höheren Kredit ab. So sind in den vergangenen Jahren die durchschnittlichen Darlehenssummen gestiegen: Im Vergleich zu 2010 haben Interhyp-Kunden für Kauf- und Bauvorhaben im Jahr 2010 im Durchschnitt etwa 186.000 Euro aufgenommen, 2016 waren es rund 242.000 Euro.

Immobilienpreise entwickeln sich unterschiedlich

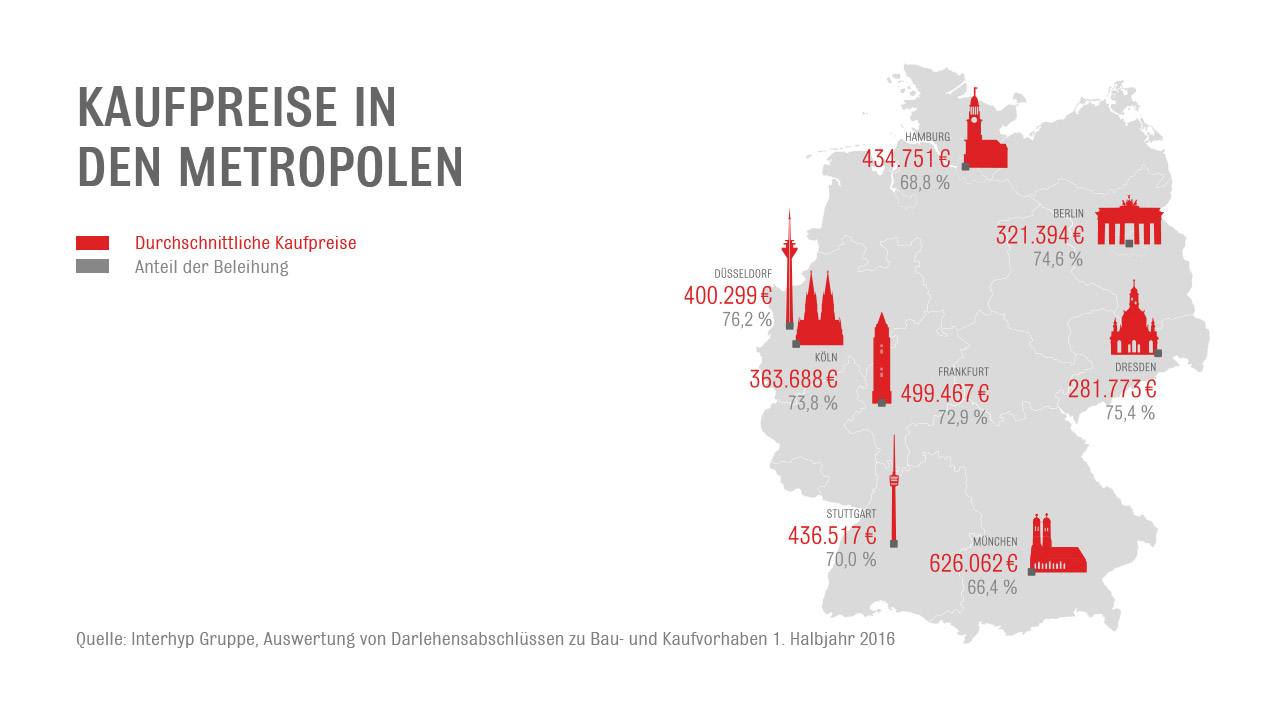

Ein Grund dafür: Vielerorts sind die Immobilienpreise gestiegen. Die Daten der Interhyp Gruppe zeigen aber auch, dass sich die durchschnittlichen Kaufpreise je nach Region sehr unterschiedlich entwickelt haben. Beim Preisniveau liegen vor allem südliche Bundesländer und Metropolen vorn. In Hamburg, Bayern und Hessen zahlen Immobilienkäufer und -bauherren im Jahr 2016 durchschnittlich über 350.000 Euro für ihre Immobilie. In Mecklenburg-Vorpommern, Thüringen, Sachsen, Sachsen-Anhalt und auch im Saarland liegen die Kaufpreise im Gegensatz dazu bei durchschnittlich unter 250.000 Euro.

Besonders teuer ist die eigene Immobilie in München. In der bayerischen Landeshauptstadt betrug der durchschnittliche Kaufpreis von Kunden der Interhyp Gruppe im 1. Halbjahr 2016 rund 626.000 Euro. Sehr hohe Preise verzeichneten unter anderem auch die Großstädte Hamburg (434.000 Euro), Düsseldorf, Frankfurt am Main (500.000 Euro Durchschnittspreis) und Stuttgart – reichen aber längst nicht an den Spitzenreiter München heran. Die hohen Kaufpreise in den Metropolen führen aber nicht dazu, dass sich die Käufer überproportional verschulden. So liegt der Anteil der Beleihung im ersten Halbjahr 2016 teilweise unter dem bundesweiten Durchschnitt von 74 Prozent. Die teils stark gestiegenen Immobilienpreise sind nach Meinung vieler Marktbeobachter Teil einer allgemeinen Entwicklung – und kein Zeichen für eine spekulative Immobilienblase.

Kaufpreise in Metropolen

Kaufpreise in Metropolen

Mithilfe der Daten der Interhyp Gruppe können Sie Ihren Kunden Entwicklungen am Immobilienmarkt und bei der Baufinanzierung leicht nachvollziehbar erläutern. Die Auswertung belegt zudem, wie wichtig eine qualifizierte und individuelle Finanzierungsberatung ist: Nicht nur die regionalen Begebenheiten am Immobilienmarkt unterscheiden sich zum Teil stark, sondern auch die Voraussetzungen, Ansprüche und Ziele Ihrer Kunden. Der Zugriff auf die Angebote von rund 400 Darlehensgebern hilft Ihnen, für Ihre Kunden eine passende Finanzierung zu ermitteln.

WIKR im Check: So unterstützt eHyp Sie bei der Umsetzung der Wohnimmobilienkreditrichtlinie

Wie Sie wissen, formuliert die EU-Wohnimmobilienkreditrichtlinie (WIKR) neue Anforderungen an Beratung, Dokumentation und Information sowie Qualifizierung. Eine erstklassige Baufinanzierungsberatung und ein Höchstmaß an Transparenz sind seit jeher unser und als Prohyp-Partner auch Ihr Anspruch. Dennoch bringt die WIKR einige Neuerungen mit sich. Bei deren Umsetzung unterstützen wir Sie auf vielfältige Weise. Hier stellen wir noch mal kurz die Features von eHyp vor, die in Bezug auf die WIKR relevant sind.

WIKR: Hilfreiche Features von eHyp

Wir stellen über die Systemplattform eHyp Hilfsmittel und Dokumente zur Verfügung, die Ihnen die Umsetzung der neuen gesetzlichen Regelungen erleichtern. Sie müssen nur einige wenige Angaben machen. Haben Sie die für die WIKR notwendigen Informationen bei eHyp korrekt hinterlegt, sollte die WIKR-Umsetzung für Sie im Alltagsgeschäft unkompliziert und ohne größeren Zeitaufwand möglich sein.

Das European Standardised Information Sheet (ESIS)

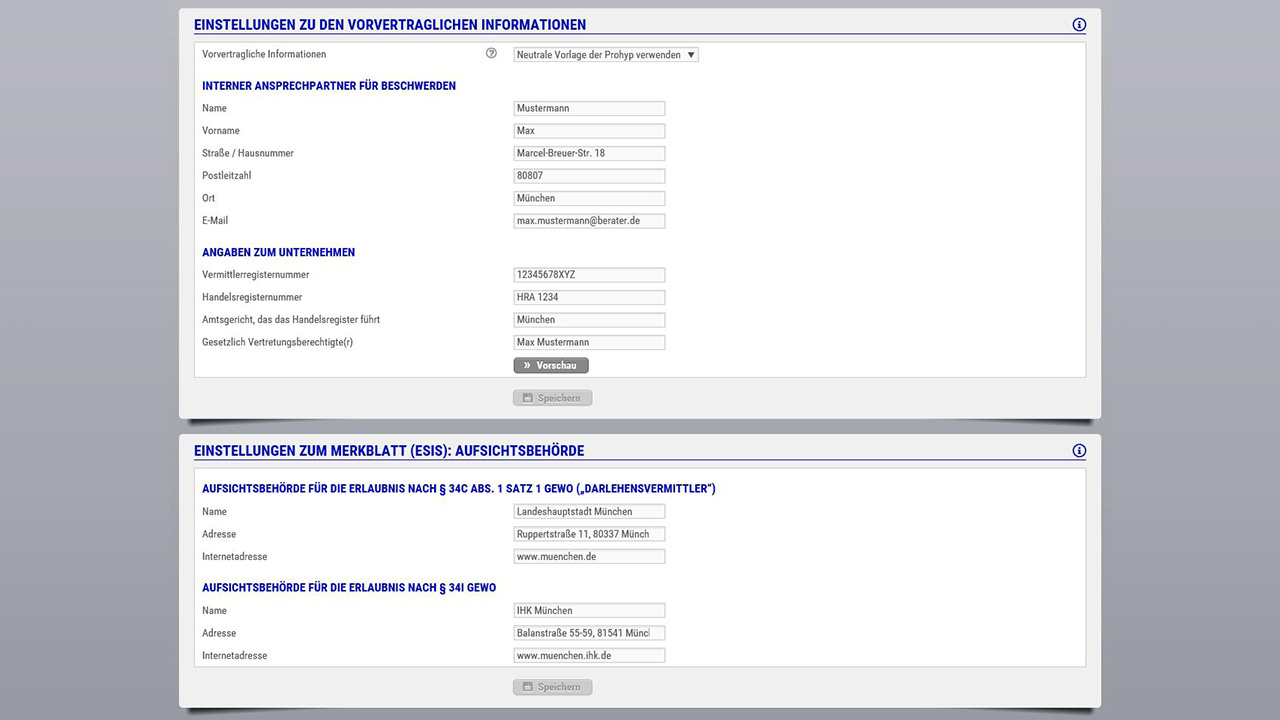

Die Baufinanzierungsberatung muss gemäß WIKR auf bestimmte Weise schriftlich dokumentiert werden. Die entsprechenden Unterlagen, zu denen auch neue vorvertragliche Informationen gehören, müssen Sie Ihren Kunden aushändigen. Bei der Beratung müssen Sie zudem nachweislich bestimmte rechtliche Aspekte berücksichtigen. So soll das neue European Standardised Information Sheet (ESIS) durch umfangreichere Informationen für die Kunden den Verbrauchern eine größere Transparenz bieten. So wird etwa im ESIS der meisten Kreditgeber die Gesamtprovision (von Prohyp und von Ihnen als Endvermittler) ausgewiesen – und zwar prominenter als bisher. Des Weiteren muss auch die Aufsichtsbehörde des Vermittlers im ESIS genannt sein.

Einstellung VVI und ESIS

Einstellung VVI und ESIS

So hilft eHyp Ihnen: Im Reiter „Mein eHyp“ / „Einstellungen Dokumente“ haben Sie die Möglichkeit, die bei ESIS verlangten Informationen unkompliziert einzugeben. Dafür stehen Ihnen neu angelegte Felder zur Verfügung.

Die vorvertraglichen Informationen

Die vorvertraglichen Informationen werden in drei Dokumente aufgeteilt. So wird bei den vorvertraglichen Informationen zwischen Immobiliar-Verbraucherdarlehen und allgemeinem Verbraucherdarlehen unterschieden. Ferner erfolgt bei den Immobiliar-Verbraucherdarlehen eine Unterscheidung zwischen Beratung und Vermittlung.

So hilft eHyp Ihnen: Bei eHyp sind Voreinstellungen in Bezug auf die vorvertraglichen Informationen hinterlegt. Sie müssen also nur einmalig die entsprechenden Daten hinterlegen. Diese ergeben dann vervollständigt mit den Stammdaten automatisch die gesetzlich vorgeschriebenen vorvertraglichen Informationen.

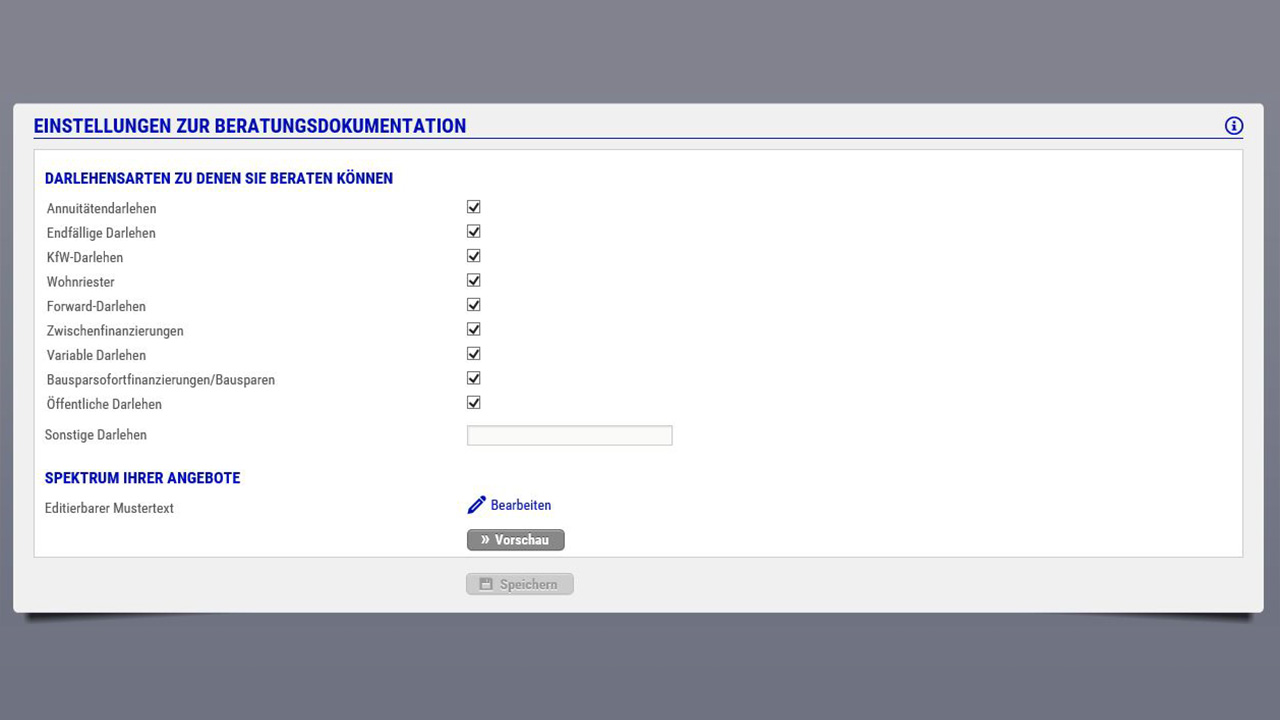

Die Beratungsdokumentation

Mit dem Inkrafttreten der WIKR am 21. März 2016 müssen Sie ausdrücklich die Präferenzen und Ziele Ihrer Kunden erfragen und Ihnen Ihre Empfehlung schriftlich mitteilen. Außerdem müssen die Kunden über mögliche Chancen und Risiken aufgeklärt werden.

So hilft eHyp Ihnen: Ein entsprechendes Beratungsdokument, das den WIKR-Anforderungen entspricht, ist auf der Systemplattform hinterlegt. So können Sie in eHyp die Darlehen, zu denen Sie beraten und die im Beratungsdokument angezeigt werden sollen, per Mausklick auswählen. Die entsprechenden Voreinstellungen zur Beratungsdokumentation können Sie unter „Einstellungen Dokumente“ treffen. Außerdem ist es möglich, dass Sie das Spektrum der Angebote individuell anpassen. Die Präferenzen und Ziele der Kunden werden im Antragsreiter „Finanzierung“ eingegeben. Die für die weitere Beratung relevanten Daten werden automatisch in die Zinssuche übernommen.

Einstellung Beratungsprotokoll

Einstellung Beratungsprotokoll

Das gewünschte Angebot kann im Antragsreiter „Angebote“ als Empfehlung markiert werden und gegebenenfalls wieder aufgehoben werden. Das Beratungsdokument kann in eHyp jederzeit erzeugt werden. Die vorab automatisch erstellte Erläuterung der Empfehlung können Sie nachträglich individuell anpassen. Erstellte und gespeicherte Beratungsdokumente können jederzeit abgerufen werden.

Die Effektivzinsberechnung

Bei der Berechnung des Effektivzinses werden seit dem Inkrafttreten der WIKR weitere Kosten berücksichtigt. Das heißt: Kosten der Wertermittlung und Besicherungskosten werden bei fast allen Kreditgebern in den effektiven Jahreszins eingerechnet. Das führt somit zu einer leichten Erhöhung des Effektivzinses. Einige Kreditgeber rechnen jedoch auch weitere Kosten, wie zum Beispiel eine Risikolebensversicherung, mit ein.

So hilft eHyp Ihnen: Der Effektivzins verliert an Transparenz, weil es keine eindeutige gesetzliche Regelung gibt, welche Kosten einzurechnen sind. Vor dem Hintergrund steht Ihnen in eHyp zusätzlich der Vergleichszins zur Verfügung. Der Vergleichszins berechnet sich auf Basis einheitlicher Kosten. Das bedeutet, dass unabhängig vom Kreditgeber immer dieselben Kosten eingerechnet werden. Sie können so unterschiedliche Konditionen unkompliziert überblicken.

Die Kreditwürdigkeitsprüfung

Darlehensgeber sind seit dem Inkrafttreten der WIKR noch stärker dazu verpflichtet, zu prüfen, ob Kunden den Immobilienkredit langfristig bedienen können. Das heißt konkret: Der Finanzstatus der Kunden ab dem Renteneintritt spielt jetzt eine wichtigere Rolle. In diesem Zusammenhang werden von den Kunden das Datum des Renteneintritts, die gesetzlichen Rentenansprüche sowie eventuelle Rentenansprüche aus privaten Lebens- und Rentenversicherungsbeiträgen abgefragt.

Außerdem müssen Sie zur Beurteilung der Bonität das voraussichtliche Ende der Laufzeit von weiteren bestehenden Darlehen abfragen, da diese eventuell mit dem Renteneintritt noch nicht abbezahlt sind.

Diese Daten werden bei einigen Kreditgebern in eine neu angelegte Haushaltsrechnung aufgenommen, um die Liquidität ab dem Renteneintritt zu verdeutlichen. Sie wird bei diesen Kreditgebern neben der bisherigen Haushaltsrechnung angezeigt.

So hilft eHyp Ihnen: Die für die „neue“ Kreditwürdigkeitsprüfung benötigten Punkte können Sie bei eHyp in die entsprechenden Felder eintragen. Die Informationen werden in die Finanzierungsanfrage aufgenommen und bei Einreichung an den Kreditgeber übermittelt. Die Scorecards der Banken sind bei eHyp hinterlegt. Sie erkennen also auf einen Blick, wie die Finanzierungspartner eine Kreditanfrage bewerten und ob die Finanzierbarkeit nachhaltig gegeben ist. In dem Zuge gibt es in eHyp zwei neue Felder. Wenn Sie die entsprechenden Daten eingegeben haben, „prüft“ eHyp anhand der geänderten Rahmenbedingungen, ob die Kreditwürdigkeitsprüfung voraussichtlich „positiv“ ausfällt.

WIKR: „Kreditklemme“ oder nicht? Was Befürworter und Skeptiker zur Umsetzung der EU-Wohnimmobilienkreditrichtlinie sagen

Knirscht und klemmt es – oder läuft es doch zumeist rund? Die Rede ist von der EU-Wohnimmobilienkreditrichtlinie (WIKR). Deren Umsetzung in deutsches Recht sorgt weiterhin für große mediale Aufmerksamkeit. In dieser Ausgabe beleuchten wir die aktuelle Diskussion und zeigen auf, wie Prohyp Sie als Partner auch in Bezug auf die WIKR unterstützt.

Ältere Menschen und junge Familien im Nachteil?

Im Kern geht es vor allem um die im Zuge der WIKR rechtlich verordnete Kreditwürdigkeitsprüfung und deren Auslegung. Diese führt nach Auffassung einiger Marktteilnehmer dazu, dass einige Banken aus Angst vor Fehleinschätzungen und daraus resultierenden späteren Regressforderungen bei der Kreditvergabe übervorsichtig agierten. Das benachteilige etwa ältere Darlehensnehmer, bemängelt unter anderen der Immobilienverband Deutschland (IVD).

Aber auch junge Familien sieht der IVD, der sich für eine rechtliche Nachbesserung der WIKR in Deutschland einsetzt, in der „Kreditklemme“. Denn eventuelle Gehaltssteigerungen würden bei der Beurteilung der Bonität außer Acht gelassen – zum Nachteil für Personen mit wenig Eigenkapital und einem (zunächst) moderaten Einkommen. Erschwerend käme hinzu, dass der Wert der Immobilie bei der Beurteilung der Bonität gegenüber dem Einkommen und dem Eigenkapital an Bedeutung verloren hätte. Das könne nicht nur den Kauf oder Bau einer Immobilie erschweren, sondern auch die Finanzierung späterer Reparaturen oder Modernisierungen.

Andere WIKR-Skeptiker sehen auch für Anschlussfinanzierer Gefahr in Verzug, sollten diese die verschärften Kreditwürdigkeits-Kriterien nicht erfüllen. Das neue Gesetz konterkariere letztlich den Zweck, heißt es vielfach. Statt Verbraucher vor einer Überschuldung zu schützen, treibe es diese unter Umständen dazu, das werthaltige Eigentum zu veräußern. „Es kann nicht sein, dass durch eine überzogene deutsche Umsetzung der europäischen Richtlinie die Immobilienbesitzer in Deutschland benachteiligt werden“, sagte etwa der bayerische Finanzminister Markus Söder (CSU) dem „Handelsblatt“.

Prohyp unterstützt Partner bei der WIKR-Umsetzung

Prohyp unterstützt Partner bei der WIKR-Umsetzung

Verbraucherschützer sehen Vorteile durch WIKR

Verbraucherschützer teilen die Kritik nicht. Weder habe es im Zuge der WIKR „einen markanten Abfall in der Kreditvergabe gegeben noch ein konkretes Problem für Verbraucher, am Markt Anbieter zu finden, die ihnen geeignete Finanzierungen ermöglichen. Bisher kann auch nicht festgestellt werden, dass grundsätzlich vorsichtiger vergeben wird“, sagt etwa der Bundesverband der Verbraucherzentralen (vzbv). Richtig ausgelegt verhindere die Norm, dass Verbraucher ihren Vertrag nicht erfüllen könnten und Gefahr liefen, ihre finanzierte Immobilie zu verlieren. Eine Gesetzesänderung lehnen die Verbraucherschützer ab. Stattdessen sollten Auslegungsgrundsätze formuliert werden, um mögliche Unsicherheiten bei der Interpretation der Wohnimmobilienkreditrichtlinie zu beseitigen.

Prohyp-Partner profitieren bei der Umsetzung

Unsere Erfahrung bei Prohyp ist: Natürlich muss sich eine solche neue Regelung erst einmal einspielen. Einen deutlichen Rückgang bei den erfolgreich abgeschlossenen Finanzierungen können wir aber nicht feststellen. Im Zusammenhang der WIKR-Umsetzung zeigt sich ein großer Vorteil für Sie als Prohyp-Partner: Dadurch, dass Sie über eHyp auf die Angebote von rund 400 Darlehensgebern zurückgreifen können, haben Sie die Möglichkeit, genau die Angebote herauszufiltern, die am besten zu Ihren Kunden und deren Vorhaben passen. Sie können also einmal mehr mit Ihrer Beratungskompetenz punkten – die im Zuge der WIKR-Umsetzung zusätzlich an Bedeutung gewonnen hat. Ihre passgenaue Baufinanzierungsberatung, die die jeweiligen Bedürfnisse der Kunden in den Mittelpunkt stellt und die neuesten regulatorischen Anforderungen berücksichtigt, trägt dazu bei, dass Ihre Kunden ihren Wunsch nach Immobilienbesitz realisieren können.

Mögliche Vorteile als Prohyp-Partner zeigen sich auch an anderer Stelle: Über die Systemplattform eHyp stellen wir Ihnen die Dokumente zur Verfügung, die Ihnen die Umsetzung der neuen WIKR-Regelungen erleichtern. Sie müssen nur einige notwendige Informationen einmalig korrekt hinterlegen (siehe dazu auch Beitrag zwei in dieser Ausgabe). Mithilfe eines modularen Schulungsprogramms unseres Kooperationspartners „Going Public!“ können Sie sich darüber hinaus gegebenenfalls unkompliziert auf die Erlangung des im Zuge der WIKR geforderten Sachkundenachweises vorbereiten. Alternativ steht Ihnen auch das Weiterbildungsangebot „Qualifying“ der ING-DiBa zur Verfügung.

Haben Sie Fragen in Bezug auf die Umsetzung der WIKR? Ihr Prohyp-Account-Manager und Ihr Prohyp-Finanzierungsberater stehen Ihnen gern zur Verfügung.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!