Liebe Prohyp-Partner,

die deutliche Mehrheit der im Zuge des aktuellen Interhyp-Bauzins-Trendbarometers befragten Experten geht langfristig von steigenden Baugeldzinsen aus. Ein Grund dafür ist die Annahme, dass die Europäische Zentralbank früher oder später ihr Anleihenkaufprogramm zurückfahren und den Leitzins von nach wie vor 0,0 Prozent anheben könnte. Doch wie genau beeinflusst eigentlich die EZB-Geldpolitik die Baugeldkonditionen? Antworten auf diesen komplexen Zusammenhang geben wir in dem ersten Artikel dieser proview-kompakt-Ausgabe.

Viele Banken honorieren einen hohen Eigenkapitaleinsatz mit günstigen Zinsen. Das heißt aber nicht, dass die höchstmögliche Summe dem Kunden zwangsläufig einen Finanzierungsvorteil bringt. Daher rechnet sich die optimale Dosierung. Der Eigenkapital-Optimizer in eHyp, den wir in dem zweiten Beitrag vorstellen, hilft Ihnen dabei, die beste Lösung für Ihre Kunden herauszufinden.

Bestandsobjekte sind mitunter kaum noch zu haben. Vor dem Hintergrund beleuchten wir in dem dritten Beitrag die Besonderheiten, die der Bau in Eigenregie beziehungsweise der Kauf vom Bauträger in Bezug auf die Finanzierung mit sich bringen. Erfahren Sie, wie Sie Ihre Kunden durch eine sorgfältige Planung darin unterstützen können, die Gesamtkosten für den Kredit richtig einzuschätzen.

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Wie die Europäische Zentralbank den Bauzins beeinflusst – und wie nicht

Vor knapp einer Woche, am 7. September 2017, hat die Europäische Zentralbank (EZB) getagt. Sie beließ den Leitzins bei 0,0 Prozent und hat einmal mehr die Fortführung des Anleihenkaufprogramms bis mindestens Ende Dezember dieses Jahres erklärt. Die Entscheidungen der EZB wurden wieder mit Spannung erwartet, haben sie doch Marktrelevanz. Doch welche Auswirkungen genau hat die EZB-Geldpolitik auf das Zinsniveau für Baugeld?

Hat der EZB-Leitzins einen direkten Einfluss auf den Bauzins?

Nein, der von der EZB festgelegte Leitzins hat keinen direkten Einfluss auf den Bauzins. Mit dem Leitzins steuert die Zentralbank den Preis, den Banken zahlen müssen, um sich Geld bei der Zentralbank zu leihen oder kurzfristig anzulegen. Dieser Zins gilt jedoch nur für kurzfristige Kredite von in der Regel einer Woche, die auf dem Geldmarkt gehandelt werden. Für Baufinanzierungen sind aber vor allem die Konditionen langfristiger Anleihen auf dem Kapitalmarkt von Bedeutung.

Woran orientiert sich der Marktzins für Immobiliendarlehen?

Der Marktzins für Immobilienkredite orientiert sich an den Renditen für langfristige Anleihen wie Pfandbriefe, nicht am Leitzins, der die kurzfristigen Zinsen beeinflusst. Daneben spielen weitere Faktoren eine Rolle, wie Refinanzierungs- und Risikokosten, die Ertragslage der Kreditgeber, die Wettbewerbssituation zwischen den Banken, die Darlehensausstattung und die Kreditwürdigkeit des Antragstellers.

Die Pfandbriefkonditionen stehen in einem engen Zusammenhang mit den Konditionen von Staatsanleihen. Somit hängt die Entwicklung von Pfandbriefen und Staatsanleihen direkt zusammen, wonach sich wiederum der Marktzins für Immobilienkredite richtet.

Komplexes Zusammenspiel: Die Geldpolitik der EZB beeinflusst indirekt den Bauzins.

Komplexes Zusammenspiel: Die Geldpolitik der EZB beeinflusst indirekt den Bauzins.

Warum sind langfristige Anleihen für Baufinanzierungen von Bedeutung?

Da Baufinanzierungen in der Regel über einen langen Zeitraum abgeschlossen werden, große Volumina haben und Banken nicht nur auf ihre eigenen Kundeneinlagen zurückgreifen können, müssen sich die Banken darüber hinaus fremdfinanzieren. Das kann entweder über den Geldmarkt (Anlagen mit kurzfristiger Zinsbindung) oder über den Kapitalmarkt (Anlagen mit langfristiger Zinsbindung) geschehen.

Die EZB stellt jedoch nicht unbegrenzt Geld zur Verfügung. Zudem bieten langfristige Anleihen wie Pfandbriefe oder Staatsanleihen auf dem Kapitalmarkt mehr Sicherheit. Die Bank, die eine Immobilie finanziert, gibt einen Pfandbrief heraus, mit dem sie eine Immobilie beleiht, erhält dafür Geld und zahlt dem Anleger wiederum Zinsen. Günstige Refinanzierungskosten gibt sie in Form von günstigen Baukrediten weiter.

Inwiefern wirkt sich die EZB-Zinspolitik dennoch auf den Bauzins aus?

Hebt die EZB den Leitzins an, steigen mit Nachlauf auch die Zinsen für Anlagen mit kurzfristiger Zinsbindung, also Zinsen für Tagesgelder oder Festgelder. Durch die steigenden Zinsen kämen mehr Anleger an den Geldmarkt, sodass die Nachfrage nach Anlagen mit langen Zinsbindungen sinken würde. Die zurückgehende Nachfrage würde wiederum deren Rendite steigen lassen, da sich der Zins unter anderem danach richtet, zu welchem Preis Anleger bereit sind, Anlagen zu erwerben. Letztlich stiege auch der Bauzins, da dieser sich nach den Pfandbriefen beziehungsweise den Staatsanleihen richtet.

Momentan beeinflusst abgesehen vom niedrigen Leitzinssatz vor allem das Anleihenkaufprogramm der Europäischen Zentralbank das traditionelle Zusammenspiel zwischen Geld- und Kapitalmarkt: Dadurch, dass die Europäische Zentralbank Staatsanleihen in großem Umfang erwirbt, werden die langfristigen Zinsen für diese Wertpapiere gezielt niedrig gehalten. Somit sind auch die Konditionen für Baukredite günstig. Es ist aber nicht nur die EZB-Geldpolitik, die die Kapitalmarktrenditen bestimmt. Sind geopolitische Risiken hoch, flüchten sich Anleger in den „sicheren Hafen“, also in Staatsanleihen mit einer guten Bonität, die als besonders sicher gegenüber Ausfällen gelten.

Welche Bedeutung haben die Erwartungen von Marktteilnehmern an die EZB-Politik für die Zinsen?

Die Entwicklung der Rendite der Staatsanleihen gibt die Richtung für die Rendite der Baufinanzierung vor. Erwarten Marktteilnehmer zum Beispiel steigende Zinsen am Geldmarkt, dann wandern sie vom Kapitalmarkt zum Geldmarkt ab, was wiederum die Nachfrage nach Staatsanleihen sinken und deren Rendite steigen lässt.

In der Regel lösen daher bereits die Erwartungen der Marktteilnehmer oder die Ankündigung von Maßnahmen Bewegungen aus, bevor die EZB überhaupt am Leitzins schraubt oder das Anleihenkaufprogramm verändert.

Der Eigenkapital-Optimizer in eHyp: Gezielt den optimalen Anteil ermitteln

Wie hoch sollte der Eigenkapitalanteil sein? Darauf gibt es keine pauschale Antwort. Je mehr, desto besser, gilt nur bedingt. Ein Tool in eHyp hilft Ihnen, mit wenigen Klicks genau die Dosierung zu ermitteln, die Ihrem Kunden den größten Finanzierungsvorteil bringt. Dabei können Sie mehrere Angebote auf einmal vergleichen und sich anschaulich darstellen lassen.

Ermittlung der richtigen Dosis

Der Zinssatz für ein Immobiliendarlehen hängt unter anderem vom angenommenen Risiko eines Zahlungsausfalls ab. Ist der Eigenkapitalanteil gering, ist tendenziell das Risiko höher – und umgekehrt. Vor dem Hintergrund honorieren viele Banken einen hohen Eigenkapitaleinsatz mit günstigen Zinsen. Das heißt jedoch nicht zwangsläufig, dass möglichst viel Eigenkapital eingebracht werden muss. Vielmehr lohnt es sich, den Eigenkapitalanteil bestmöglich zu dosieren. Dabei hilft Ihnen als Prohyp-Partner der sogenannte Eigenkapital-Optimizer in eHyp.

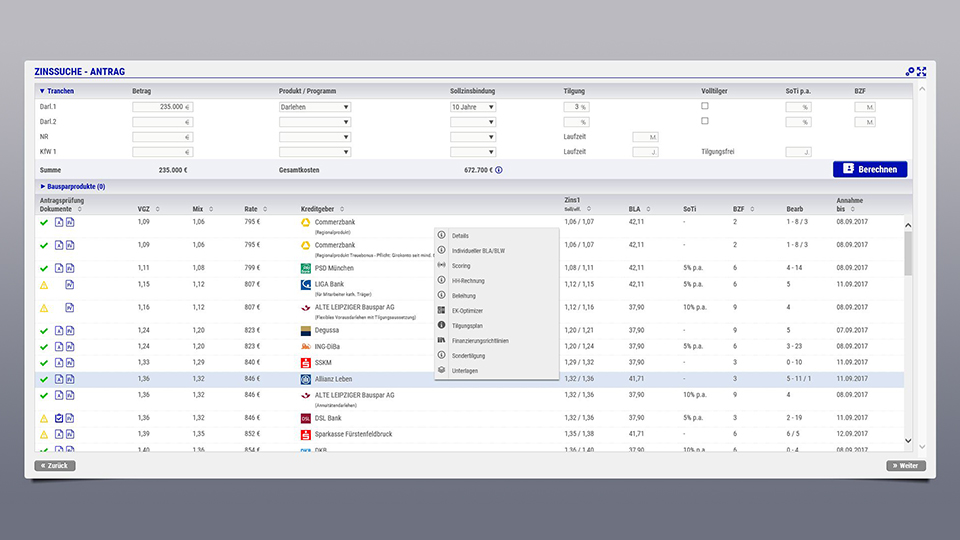

Den Eigenkapital-Optimizer rufen Sie in der Zinssuche über die rechte Maustaste auf. Mit dem Tool können Sie im Handumdrehen für jeden Finanzierungsfall überprüfen, ob eine Anpassung der Eigenkapitalquote eine Veränderung der Konditionen bewirken würde. Sie erfassen mit einem Blick, ob bereits eine minimale Aufstockung des Eigenkapitals ein noch günstigeres Angebot zur Folge hat oder ob der bisher angesetzte Eigenkapitalanteil vielleicht zu hoch bemessen ist und Ihrem Kunden in dieser Form keinen Finanzierungsvorteil bringt. Tragen Sie dafür einfach den bisher geplanten Eigenkapitaleinsatz ein sowie die mögliche Verringerung und Aufstockung. So erhalten Sie einen schnellen Überblick.

Eigenkapital-Optimizer in eHyp: Aufrufen des Tools über die Zinssuche

Eigenkapital-Optimizer in eHyp: Aufrufen des Tools über die Zinssuche

Schneller Vergleich von mehreren Banken

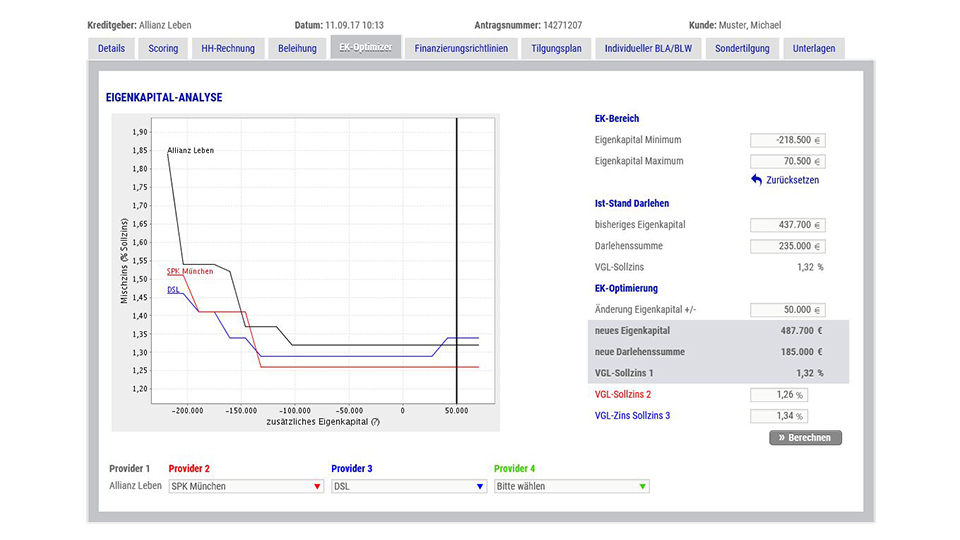

Zugleich sehen Sie, welche Summe sich wie auf die Konditionen auswirkt. So kann es zum Beispiel sein, dass 150.000 Euro mehr oder weniger Eigenkapital keinen Unterschied in Bezug auf die Zinsen machen, ab 200.000 Euro aber jeder Prozentpunkt mehr Eigenkapital zählt. Das Ergebnis wird anschaulich in einer Grafik dargestellt. Besonders praktisch ist zudem: Sie können bis zu vier Bankpartner auf einmal miteinander vergleichen. Das erlaubt Ihnen, schnell die jeweiligen Unterschiede herauszufiltern und den je nach Anbieter optimalen Eigenkapital-Einsatz zu benennen.

Eigenkapital-Analyse: Schneller Überblick, wie sich die Zinsen ändern würden

Eigenkapital-Analyse: Schneller Überblick, wie sich die Zinsen ändern würden

Ihrem Kunden ermöglicht das wiederum unter Umständen eine größere Flexibilität. So kann sich dieser eventuell dafür entscheiden, gezielt mehr Eigenkapital einzubringen, um die Konditionen zu verbessern. Vielleicht reduziert er aber auch bewusst den Eigenkapitalanteil, wenn sich daraus kein Nachteil in Bezug auf den Zins ergibt und die Bonität es möglich macht. Das würde zwar die Darlehenssumme erhöhen, ihm andererseits aber einen finanziellen Puffer zur freien Verfügung bescheren.

Kauf vom Bauträger: Vergleichen und Planen zahlt sich aus

Die Nachfrage nach Immobilen ist hoch. Doch Bestandsobjekte sind zunehmend rar. Nicht nur auf dem Land, sondern auch in der Stadt bauen deshalb immer mehr Menschen in Eigenregie oder kaufen ein Objekt vom Bauträger. Dabei gelten einige Besonderheiten für die Finanzierung. Wie Sie als Vermittler dazu beitragen können, dass der Kredit zum Kunden passt.

Kreditauszahlung nach Baufortschritt

Der Anteil an Finanzierungen für eigene Bauvorhaben und für den Kauf von Bauträgerimmobilien liegt laut einer deutschlandweiten Erhebung der Interhyp Gruppe mittlerweile bei insgesamt rund 35 Prozent. Während beim Kauf eines bestehenden Einfamilienhauses oder einer Bestandswohnung der vereinbarte Preis in Gänze nach Abschluss des Kaufvertrags bezahlt wird, verhält es sich für im Bau befindliche Objekte wie folgt: Gewährte Darlehen werden Schritt für Schritt ausgezahlt. In dem Zuge muss ein sorgfältiger Blick geworfen werden auf die Bereitstellungszinsen, die bereitstellungszinsfreie Zeit sowie auf die Zinsen, die für die Auszahlung der jeweiligen Teilbeträge fällig werden. Das ist wichtig, um die Gesamtkosten für den Kredit richtig kalkulieren zu können.

Neubau statt Bestandsobjekt: Es gelten Besonderheiten für die Finanzierung.

Neubau statt Bestandsobjekt: Es gelten Besonderheiten für die Finanzierung.

Konditionen variieren im Detail

So kann nicht nur die Höhe der Bereitstellungszinsen variieren, die zumeist bei drei Prozent pro Jahr liegt. Es gibt auch Unterschiede, ab wann diese erhoben werden, ob zum Beispiel nach drei, sechs oder sogar zwölf Monaten. Wie teuer ein Darlehen wirklich ist beziehungsweise werden kann, hängt demnach nicht nur vom Effektivzins ab, sondern unter anderem auch von den Kosten für die Abrufung von Kredittranchen nach dem Ende der bereitstellungszinsfreien Zeit. Vor dem Hintergrund empfiehlt es sich zunächst einmal, die Angebote mehrerer Anbieter sorgfältig zu vergleichen.

Zugleich ist eine detaillierte Finanzierungsplanung empfehlenswert. Relevant ist in diesem Zusammenhang, dass die Dauer der bereitstellungszinsfreien Zeit bei vielen Banken gegen einen Aufpreis verlängert werden kann. Das kann sich rechnen, weil der Aufpreis in der Regel niedriger ist, als die Zinsen für das oder die bereits abgerufenen Teilraten, die tagesgenau berechnet und monatlich fällig werden. Auf der anderen Seite hat jedoch auch die Verlängerung der bereitstellungszinsfreien Zeit ihren Preis. Denn der Aufpreis muss mit dem Darlehenszins für die gesamte Sollzinsbindung auf den gesamten Darlehensbetrag (ausgenommen KfW-Tranchen) bezahlt werden. Deshalb sollte die bereitstellungszinsfreie Zeit je nach Höhe der im Zahlungsplan des Bauträgers vermerkten Teilrate gewählt werden. Sind zum Beispiel die letzten Teilraten nicht mehr besonders hoch, kann es sinnvoll sein, Bereitstellungszinsen in Kauf zu nehmen.

Kostspielige Verzögerungen beim Bau

Hier gilt es jedoch wiederum in Betracht zu ziehen, dass es beim Bau durchaus mal zu Verzögerungen kommen kann, ob durch einen harten Winter, Probleme beim Beschaffen der Baustoffe oder fehlende Genehmigungen. Diese Verzögerungen können ins Geld gehen, da unter Umständen sowohl Bereitstellungszinsen als auch die Zinsen für die bereits abgerufenen Kredittranchen geleistet werden müssen. Hinzu kommen Mietzahlungen, da das Eigenheim ja noch nicht fertig ist. Wünscht der Käufer eine hochwertigere Ausstattung, als ursprünglich mit dem Bauträger vertraglich festgelegt oder beim Bau in Eigenregie geplant, macht sich das ebenfalls bemerkbar. Teurere Fliesen oder kostspieligere Fenster und Türen können dann schnell das Budget sprengen.

Von daher rechnet es sich, die Finanzierung sorgfältig zu planen und in dem Zuge einen zeitlichen und finanziellen Puffer einzuplanen. Das sorgt für Sicherheit und Flexibilität und verringert das Risiko, dass der Kunde (teuer) nachfinanzieren muss.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!