Liebe Prohyp-Partner,

in den Geschäften stapeln sich Lebkuchen und Spekulatius – ein untrügliches Zeichen dafür, dass Weihnachten näher rückt. Wer Hektik und Frust rund um das Fest vermeiden möchte, tut gut daran, mit den Planungen zu beginnen. Auch in Bezug auf Baufinanzierungen empfiehlt es sich, den Kalender im Blick zu behalten. Denn gerade zum Jahresende bieten sich zusätzliche Sparchancen. Wie Ihre Kunden in diesem Zusammenhang profitieren können, beleuchten wir in unserem ersten Beitrag.

Um unsere Unterstützung für Ihre Tätigkeit geht es in dem zweiten Artikel. Unser Leistungsspektrum entwickeln wir kontinuierlich für Sie weiter. Denn in einem dynamischen Baufinanzierungsmarkt ändern sich beständig die Anforderungen an den Beratungsprozess.

Dass Dynamik an anderer Stelle eine Bremswirkung hat, thematisiert der dritte Beitrag. Er legt dar, wie hohe Kaufnebenkosten den Eigenheimerwerb zunehmend erschweren. In dem Zusammenhang zeigt sich einmal mehr, wie wichtig Ihre qualifizierte Baufinanzierungsberatung ist – hilft Sie doch Ihren Kunden, die finanziellen Belastungen beim Bauen oder Kaufen richtig einzuschätzen.

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Starten Sie zum Jahresendspurt: Wie Ihre Kunden jetzt bei der Baufinanzierung profitieren können

Plötzlich steht Weihnachten vor der Tür. Obwohl das Datum feststeht, sind viele jedes Mal aufs Neue überrascht, dass es schon wieder soweit ist. Im Vorteil ist, wer nicht in letzter Minute wichtige Dinge regeln muss. Auch bei der Baufinanzierung empfiehlt es sich, den Kalender im Blick zu behalten. Zum Jahresende können Ihre Kunden unkompliziert unter anderem Bau- oder Kaufvorhaben in die Wege leiten und dabei bestenfalls bares Geld sparen – vorausgesetzt sie behalten gewisse Fristen im Auge.

Baufinanzierung: Endspurt bei Kreditauszahlungen beachten

Kurz vor Weihnachten noch schnell die Kreditzusage oder -auszahlung bis Silvester bewirken? Sie als Prohyp-Partner wissen, dass das schwierig bis unmöglich ist. Denn die meisten Banken schließen im Laufe des Dezembers ihre Bücher. Vielen Ihrer Kunden ist das aber nicht bewusst. Um Hektik und eventuell sogar dem Scheitern eines Vorhabens vorzubeugen, sollten Sie Immobilienkredit-Interessenten rechtzeitig auf dieses Vorgehen hinweisen und einen extra Zeitpuffer einplanen. Erfahrungsgemäß gilt: Soll die Auszahlung des Darlehens bis Ende 2016 erfolgen, endet die Einreichfrist bei der Mehrheit der Banken und Versicherungen Anfang Dezember. Damit das Geld jedoch tatsächlich vor dem Jahreswechsel fließt, müssen auch alle Auszahlungsvoraussetzungen erfüllt und zum Beispiel die Grundschuld eingetragen sein. Wird die Kreditsumme oder ein Teil davon erst Anfang Januar 2017 benötigt, verlängert sich die Einreichfrist häufig bis Mitte Dezember.

Speziell in Thüringen ist es aus einem weiteren Grund empfehlenswert, rechtzeitig vor dem Jahreswechsel den Erwerb eines Grundstücks beziehungsweise Hauses unter Dach und Fach zu bringen. Denn Thüringen erhöht zum 1. Januar 2017 die Grunderwerbsteuer von 5 Prozent auf 6,5 Prozent. Wer also erst nach dem Jahreswechsel kauft, zahlt mehr Steuern. Zu berücksichtigen ist bei der zeitlichen Planung unter anderem die gesetzlich vorgeschriebene zweiwöchige Prüffrist bei Kaufverträgen: Der Notar muss dem Immobilienkäufer den Vertrag 14 Tage vor der Beurkundung aushändigen.

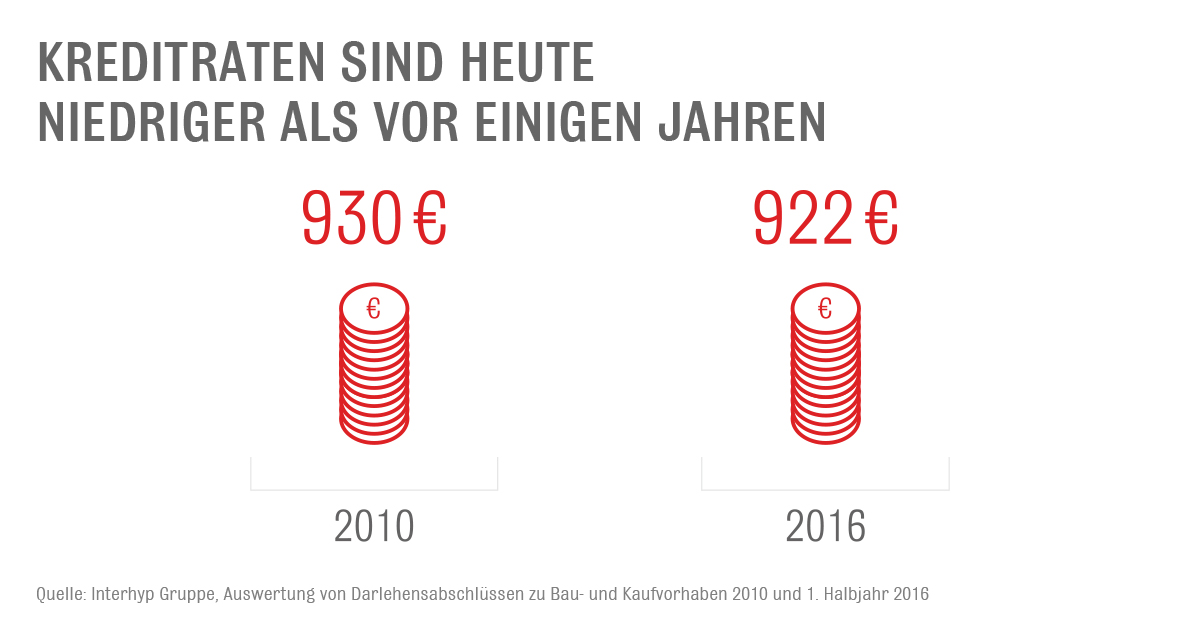

Niedrige Zinsen für Baugeld: Trotz teils steigender Immobilienpreise und höherer Kaufnebenkosten sind die durchschnittlichen Kreditraten annähernd konstant geblieben.

Niedrige Zinsen für Baugeld: Trotz teils steigender Immobilienpreise und höherer Kaufnebenkosten sind die durchschnittlichen Kreditraten annähernd konstant geblieben.

Anschlussfinanzierung in Angriff nehmen

Sind Ihre Kunden bereits Darlehensnehmer, bieten sich für viele gerade zum Ende des Jahres Sparchancen, etwa dann, wenn eine Anschlussfinanzierung ansteht. Bei zahlreichen Immobilienkrediten enden die Sollzinsbindungen jedes Jahr zum 31. Dezember. Häufig haben Kreditnehmer Finanzierungen, die ohnehin geplant waren, in ein laufendes Jahr vorgezogen, zum Beispiel, weil sich Rahmenbedingungen zum Jahreswechsel geändert haben.

Wie Sie wissen, sind die Kreditinstitute darauf eingestellt, dass vielfach die Sollzinsbindung zum Ende eines Jahres ausläuft. Sie bieten in diesem Zeitraum häufig Sonderkonditionen für Anschlussfinanzierungen oder für Forward-Darlehen an. So gewähren sie Zinsabschläge oder verzichten auf Zinsaufschläge. Andere übernehmen wiederum Kosten einer Umschuldung (wie Notarkosten für die Abtretung oder Gebühren für die Umschreibung im Grundbuch).

Nicht vorbereitet auf diese Sparchancen sind jedoch häufig Ihre Kunden, die Darlehensnehmer selbst. Sie haben den Kredit in der Regel 10 oder 15 Jahre zuvor abgeschlossen und aus den Augen verloren, zu welchem Zeitpunkt die Sollzinsbindung endet. Anders als Sie als Prohyp-Partner haben Ihre Kunden auch keine Tools, wie etwa die Prolongationserinnerung für Bestandskunden in eHyp, die den bestmöglichen Zeitpunkt ausweisen, die Anschlussfinanzierung in Angriff zu nehmen. Andere Kreditnehmer scheuen schlichtweg den Aufwand, sich mit Alternativen auseinanderzusetzen.

Sie als Baufinanzierungsspezialist können Ihren Kunden den zeitintensiven Vergleich von Angeboten zur Anschlussfinanzierung abnehmen. Dabei geht es längst nicht nur um Einsparpotenziale durch günstigere Zinsen. Vielmehr bietet die Anschlussfinanzierung die Chance, die Finanzierungsstruktur an eine vielleicht veränderte Lebenssituation anzupassen sowie möglicherweise einen gestiegenen Objektwert, bereits getilgte Darlehensteile und eine verbesserte Kreditwürdigkeit in die Kalkulation einfließen zu lassen. Die Folge sind günstigere Konditionen und ein passgenaues Konzept für Ihre Kunden.

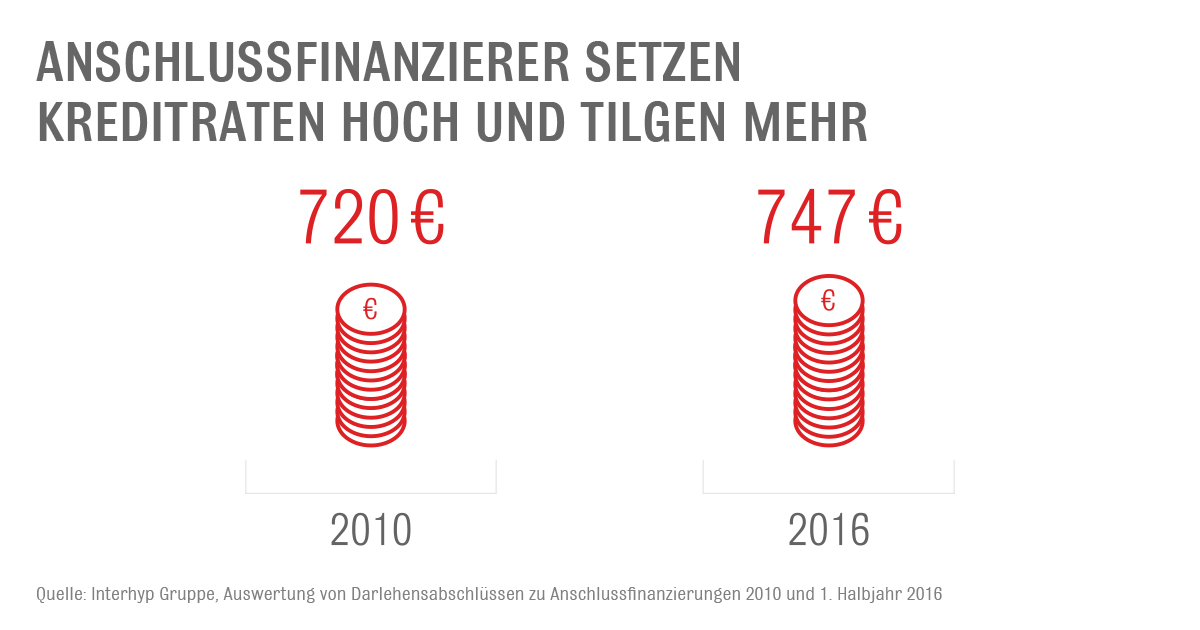

Anschlussfinanzierung als Entschuldungsturbo: Viele Darlehensnehmer setzen die Tilgungsrate hoch.

Anschlussfinanzierung als Entschuldungsturbo: Viele Darlehensnehmer setzen die Tilgungsrate hoch.

Chance der Sondertilgung nutzen

Zum Jahresendspurt sollten Sie Ihre Kunden zudem darauf hinweisen, dass viele Kreditverträge eine jährliche Sondertilgung ermöglichen. Häufig bezieht sich diese Sondertilgungsoption auf das Kalenderjahr und muss bis zum 31. Dezember geleistet werden, sonst verfällt sie für dieses Jahr. Das Gute: Ob durch gute Planung, eine günstige Anschlussfinanzierung oder die jährliche Sondertilgung: Mithilfe Ihrer Beratung können Ihre Kunden Sparchancen nutzen und schneller schuldenfrei werden.

Märkte in Bewegung: Steigende Anforderungen an die Baufinanzierungsberatung

Der dynamische Baufinanzierungsmarkt verlangt nach einem kompetenten Partner. Lesen Sie hier, wie wir Sie umfangreich unterstützen und wie wir unser Prohyp-Leistungsspektrum für Sie kontinuierlich weiterentwickeln.

Märkte in Bewegung

Der Immobilienmarkt in Deutschland ist in Bewegung: Mit steigenden Preisen in vielen Großstädten und stagnierenden und teilweise sogar fallenden Preisen in einigen Regionen zeigt sich ein heterogenes Bild. Zudem verändern sich wirtschaftliche und politische Rahmenbedingungen rund um den Eigentumserwerb: Insgesamt anziehende Einkommen und Niedrigzinsen für Baugeld sorgen für neue Möglichkeiten, die jedoch angesichts hoher Kaufnebenkosten und wachsender Auflagen, etwa in Bezug auf die Energieeffizienz von Gebäuden, wieder begrenzt werden. Zugleich nehmen die Anforderungen an eine qualifizierte Baufinanzierungsberatung stetig zu. So formuliert, wie Ihnen bekannt ist, die ins deutsche Recht umgesetzte EU-Wohnimmobilienkreditrichtlinie (WIKR) neue Vorschriften an Beratung, Dokumentation und Information sowie Qualifizierung.

Umfangreiche Unterstützung durch Prohyp

In diesem Spannungsfeld versuchen wir Sie bestmöglich zu unterstützen - durch eine auf Ihren jeweiligen Bedarf zugeschnittene Finanzierungsberatung und die Systemplattform eHyp, die Ihnen einen Zugriff auf die Finanzierungslösungen von mehr als 400 Banken, Sparkassen und Versicherungen bietet und zudem diverse Tools bereithält, damit Sie für Ihre Kunden schnell und unkompliziert ein individuell passendes Konzept für den Immobilienerwerb oder -bau entwickeln können. Sukzessive entwickeln wir unser Beratungsangebot und das eHyp-System weiter.

Individuell passende Finanzierungslösungen

Etwa über die Zinssuche in eHyp erhalten Sie einen verlässlichen Überblick darüber, welche Produkte und Darlehensgeber für einen bestimmten Kunden beziehungsweise eine Kundin infrage kommen. Im Gespräch mit Ihren Kunden können Sie die Vor- und Nachteile der verschiedenen Angebote anhand von Beispielrechnungen leicht nachvollziehbar darstellen und dabei auch die zum Teil abweichenden Einreichfristen und Bearbeitungszeiten aufzeigen, die wiederum unter Umständen eine Entscheidung maßgeblich beeinflussen.

Dabei profitieren Sie und Ihre Kunden davon, dass Sie als Prohyp-Partner auf eine Vielzahl von Finanzierungslösungen zurückgreifen können. Ihre Kunden erhalten keine Angebote „von der Stange“, sondern solche, die ihren individuellen Voraussetzungen, Möglichkeiten und Zielen entsprechen. Über eHyp haben Sie dabei nicht nur Zugriff auf zahlreiche Baufinanzierungslösungen, sondern darüber hinaus auf Angebote von Bausparverträgen und Ratenkrediten. So können Sie Ihren Kunden weitergehende Finanzierungsansätze rund um die eigene Immobilie aufzeigen.

Dynamischer Baufinanzierungsmarkt: Das Leistungsspektrum von Prohyp wird kontinuierlich weiterentwickelt.

Dynamischer Baufinanzierungsmarkt: Das Leistungsspektrum von Prohyp wird kontinuierlich weiterentwickelt.

Effizienz im Tagesgeschäft

Damit Sie im Tagesgeschäft Zeit und Mühen sparen, haben wir mit unseren Bankpartnern Eckdaten der Finanzierung wie bestimmte Rahmenkriterien, Auszahlungstermine oder Konditionen generell festgelegt. Das hilft Ihnen bei der Planung von Finanzierungen. Dazu tragen auch aktuelle Informationen rund um die Baufinanzierung bei sowie die Tatsache, dass Sie in eHyp Ihre gesamten Kundendaten verwalten, dort gängige Vorlagen finden sowie Unterlagen hochladen und elektronisch übermitteln können.

Darüber hinaus steht Ihnen Ihr Prohyp-Finanzierungsspezialist für alle Fragen rund um Ihr Tagesgeschäft zur Verfügung. Denn eine passende Baufinanzierung kennt häufig keine einfachen Lösungen, die allein auf technischem Know-how basieren. Wir passen jedoch nicht nur die Systemplattform an die sich ändernden Erfordernisse in der Baufinanzierungsberatung an, sondern auch unseren Beratungsprozess. Über konkrete Neuerungen werden wir Sie weiter informieren.

Meinungsbeitrag: Wie der Staat den Erwerb der eigenen Immobilie verteuert

74 Prozent der Deutschen träumen von den eigenen vier Wänden. Und sie haben sogar eine sehr genaue Vorstellung davon, wie diese beschaffen sein sollen: 131 Quadratmeter in einem Haus mit einem Garten und viel Ruhe, aber einer perfekten Anbindung und Infrastruktur. Klingt machbar – und ist dennoch oft schwieriger als gedacht. Ein kritischer Blick.

Niedrige Wohneigentumsquote

Ein Haus im Grünen – und dennoch eine perfekte Anbindung und Infrastruktur. Auch wenn letztere Kombination nicht ganz so selbstverständlich ist – exotisch kann man diesen Traum, den viele in Deutschland haben, nicht nennen. Erstaunlich ist sogar, dass Extravaganzen wie Marmorbäder und Whirlpools von den allerwenigsten geschätzt, ja mehrheitlich sogar abgelehnt werden.

Alles in allem könnte man sagen: ein machbarer Traum. Sieht man einmal von den Bestlagen der boomenden Metropolen ab, ist eine solche Immobilie nicht der Kategorie Luxus zugeordnet. Und die aktuellen Zinsen – mit Bestkonditionen von weniger als einem Prozent für eine 10-jährige Laufzeit – müssten der Verwirklichung des Traums doch sehr zuträglich sein.

Dennoch ist die Wohneigentumsquote in Deutschland im Vergleich zu unseren europäischen Nachbarn nach wie vor ausgesprochen niedrig. Als Hauptgrund für diese Zurückhaltung wird in der Wohntraumstudie der Interhyp Gruppe immer wieder die Sorge vor einer finanziellen Überlastung genannt.

Traum vom Eigenheim: Hohe Kaufnebenkosten erschweren den Erwerb einer Immobilie.

Traum vom Eigenheim: Hohe Kaufnebenkosten erschweren den Erwerb einer Immobilie.

Hohe Kaufnebenkosten

So sehr das angesichts der „Abschaffung von Zinsen“ verwundern mag, so ernst sollte man die Befürchtung nehmen. Denn der Immobilienkauf selbst ist hierzulande verdammt teuer geworden. Ein wichtiger Grund dafür sind die sogenannten Kaufnebenkosten. Nur, dass es sich hier mitnichten um eine Nebensache handelt. In der Summe können die im teuersten Bundesland – und das ist das arme, sexy Berlin – bis zu 15,64 Prozent des Kaufpreises ausmachen. Und das bedeutet dann eben, dass man beim Erwerb einer gut geschnittenen, gut gelegenen 3-Zimmer-Wohnung für 330.000 Euro mehr als 50.000 Euro auf den Tisch legen muss, um überhaupt Eigentümer zu werden. Ein Grund dafür: Bei jedem Immobilienkauf wird eine Grunderwerbsteuer fällig. Das ist per se schon eine ungewöhnliche Logik, denn immerhin investieren Menschen hier in aller Regel ihr bereits versteuertes Vermögen. Und ja, natürlich spielt die öffentliche Hand keine unerhebliche Rolle dafür, dass ein Immobilienstandort funktioniert – doch mit bis zu 6,5 Prozent in manchen Bundesländern fällt sie doch recht saftig ins Gewicht. Seit die Länder die Grunderwerbsteuer selbst festzurren dürfen, hat sich die Steuerbelastung beim Hauskauf für viele Erwerber fast verdoppelt. Damit tragen allein die privaten Immobilienkäufer knapp 4 Prozent zum Steueraufkommen der Länder bei.

Unterstützung vom Experten: Eine vorausschauende Planung bei Gestaltung und Finanzierung zahlt sich aus.

Unterstützung vom Experten: Eine vorausschauende Planung bei Gestaltung und Finanzierung zahlt sich aus.

Erschwerter Immobilienerwerb

So fördert der Staat Immobilieneigentum – und damit eine wichtige Säule der privaten Absicherung – ganz gewiss nicht. Zu bedenken ist in diesem Zusammenhang, dass die Grunderwerbsteuer keine Reichensteuer ist. Sie trifft jeden Immobilienbesitzer – und die, die ohnehin nur gerade so den Sprung in die eigenen vier Wände schaffen, trifft sie am allerhärtesten.

Anmerkung: Dieser Text ist eine verkürzte und leicht modifizierte Fassung eines Essays in der Finanzzeitschrift „Euro am Sonntag“. Der Autor ist Christian Kraus, der als Executive Direktor die Kommunikation und das Marketing der Interhyp Gruppe verantwortet.

Kaufnebenkosten werden zu niedrig angesetzt

Die unterschiedliche Höhe der Kaufnebenkosten hängt vor allem damit zusammen, dass neben der Maklerprovision vor allem die Grunderwerbsteuer variiert. Letztere liegt je nach Bundesland zwischen 3,5 und 6,5 Prozent. Hinzu kommen unter anderem Notar- und Grundbuchkosten sowie unter Umständen Kosten für die Baugenehmigung und die Erschließung des Grundstücks. Außerdem schlagen Kosten für die Einrichtung oder für Renovierungs- und Modernisierungsmaßnahmen zu Buche. Häufig unterschätzen Immobilieninteressenten die Höhe der Kaufnebenkosten. Hier zahlt sich eine vorausschauende Finanzierungsplanung mithilfe eines Experten aus.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!