Liebe Prohyp-Partner,

allein im ersten Monat seit Einführung des Baukindergelds Mitte September haben fast 25.000 Familien über das KfW-Zuschussportal einen Antrag gestellt. Grund für uns, im Detail zu beleuchten, wie Berechtigte von der staatlichen Förderung profitieren können – auch wenn das Baukindergeld voraussichtlich frühestens im Frühjahr 2019 erstmalig ausgezahlt wird.

Kunden wünschen nicht nur detaillierte Informationen zur Baufinanzierung; zugleich möchten sie in der Regel den Prozess mitgestalten. Deshalb erklären wir in unserer eHyp-Rubrik, wie die Links zur Datenerfassung und zum Unterlagenupload funktionieren. Denn mit den beiden digitalen Tools können Sie Ihre Kunden von Anfang an einfach einbeziehen.

Im dritten Beitrag stellen wir das Erfolgsrezept der Finanzberatung Möller, Kühn & Collegen aus Kiel vor, die Prohyp-Partner der ersten Stunde sind. Das Interview soll Ihnen interessante und nützliche Anregungen für Ihr Tagesgeschäft geben.

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Baukindergeld: Durch Sondertilgungen noch mehr profitieren

Das Interesse an dem am 18. September 2018 eingeführten Baukindergeld ist groß. Nach Auswertungen der Interhyp Gruppe erkundigt sich rund jeder fünfte Finanzierungsinteressent bereits im Erstgespräch nach der Förderung. Doch wie lässt sich der staatliche Zuschuss am sinnvollsten in eine Finanzierung einbinden? Die proview kompakt gibt Tipps für Ihre Beratung.

Niedrigere Zinskosten, geringere Restschuld

Das über die KfW zu beantragende Baukindergeld kann sich auf eine große Summe belaufen: Bei zwei Kindern kommen über 10 Jahre gerechnet insgesamt 24.000 Euro zusammen. Der Gesamtbetrag lässt sich zwar nicht direkt als Eigenkapital in die Finanzierung einbringen, da die Förderung in jährlichen Chargen ausgezahlt wird. Nichtsdestotrotz ist es für Förderberechtigte möglich, vom Baukindergeld merklich zu profitieren.

Und zwar zum Beispiel dann, wenn die jährlichen Auszahlungen als Sondertilgungen genutzt werden. Das Darlehen wird so schneller abbezahlt, was die Zinskosten verringert. Zugleich ist die Restschuld am Ende der Laufzeit niedriger, was sich wiederum positiv auf eine mögliche Anschlussfinanzierung auswirkt.

Baukindergeld: Hohe Nachfrage von Familien

Baukindergeld: Hohe Nachfrage von Familien

Eine Beispielrechnung verdeutlicht das Sparpotenzial: Für einen Baukredit in Höhe von 200.000 Euro mit einer 15-jährigen Sollzinsbindung bei einem effektiven Jahreszins von 1,80 Prozent sowie einer Kreditrate von monatlich 800 Euro und einer jährlichen Anfangstilgung von 3,0 Prozent wären über die Kreditlaufzeit knapp 41.000 Euro an Zinszahlungen zu leisten. Bringt die Familie mit zwei Kindern das Baukindergeld als jährliche Sondertilgung ein, reduziert sie die Zinsbelastungen auf etwa 35.000 Euro – und hat zugleich die Restschuld merklich verringert.

Unterschiedliche Ausstattungen, variierende Kosten

Vor dem Hintergrund lohnt der genaue Blick auf die variierenden Konditionen bei Sondertilgungen. Können zum Beispiel tatsächlich 5 Prozent der Nettodarlehenssumme pro Jahr ohne Zusatzkosten getilgt werden, wie zumeist üblich? Oder ist vielleicht sogar eine 10-prozentige kostenlose außerplanmäßige Tilgung drin, die einige Kreditinstitute anbieten? Und wenn sie dieses tun: Wie viel kostet das?

Das Baukindergeld wird übrigens jährlich immer am gleichen Tag ausbezahlt. Das wird Ihren Kunden helfen, den Zuschuss für Sondertilgungen einzuplanen und einzusetzen.

Weitere Informationen zum Baukindergeld finden Sie übrigens unter anderem in der aktualisierten August-Ausgabe der proview kompakt und natürlich bei der KfW. Fragen zu der Förderung beantwortet Ihnen auch gerne Ihr Prohyp-Finanzierungsberater.

eHyp macht’s möglich: Bessere Baufinanzierungsberatung dank digitaler Tools

Beziehen Sie Ihre Kunden mithilfe von digitalen Tools von Anfang an in die Baufinanzierungsberatung ein und machen Sie so den gesamten Prozess für alle Beteiligten schneller und bequemer. Das ist zum Beispiel mithilfe des Links „Datenerfassung“ und des Links „Unterlagenupload“ in eHyp möglich.

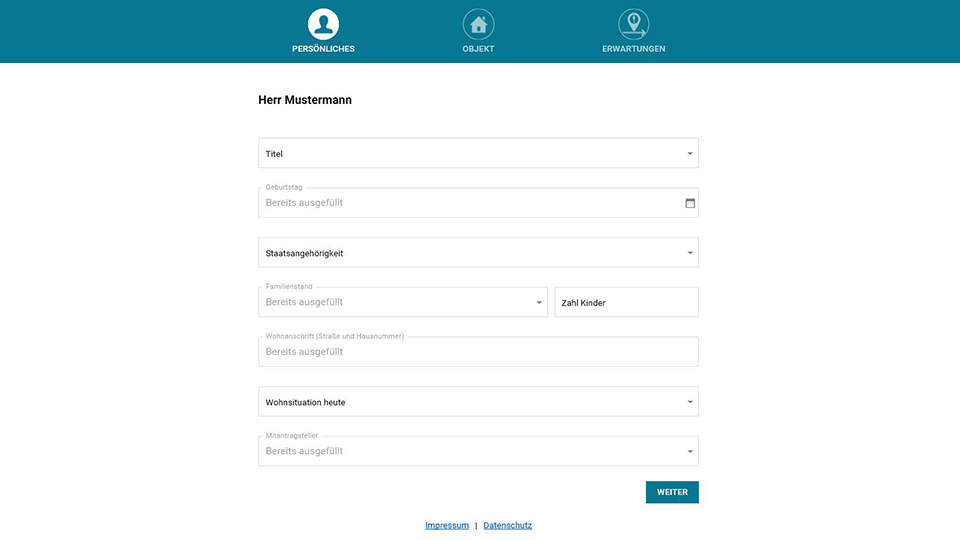

Der „Link Datenerfassung“

Sie haben mit Interessenten ein Finanzierungsgespräch vereinbart? Das ist der ideale Zeitpunkt dafür, ihnen aus eHyp den „Link Datenerfassung“ per E-Mail zuzuschicken. Potenzielle Kunden können dann innerhalb weniger Minuten bereits vorab am PC, Tablet oder per Smartphone erste Angaben zu sich, zu der Immobilie sowie zu ihren Erwartungen an Finanzierung und Beratung machen. Die Vorteile für beide Seiten: Im eigentlichen Gespräch müssen weniger Daten abgefragt werden – dadurch bleibt mehr Zeit für die eigentliche Beratung.

Klicken Sie einfach im Slide-in-Menü des eHyp-Antrags auf „Link Datenerfassung“. Danach öffnet sich in Ihrem E-Mail-Programm eine vorformulierte E-Mail, die das Vorgehen und den Mehrwert des Features kurz erklärt. Alternativ können Sie den angeklickten und danach ausgeschriebenen Link auch manuell in eine E-Mail kopieren und diese an Ihren jeweiligen Kunden senden. Dieser hat dann die Möglichkeit, ohne Aufwand die entsprechenden Angaben zu hinterlegen. Sie werden per E-Mail darüber informiert, wenn das geschehen ist.

„Link Datenerfassung“: Erste Informationen unkompliziert übermitteln

„Link Datenerfassung“: Erste Informationen unkompliziert übermitteln

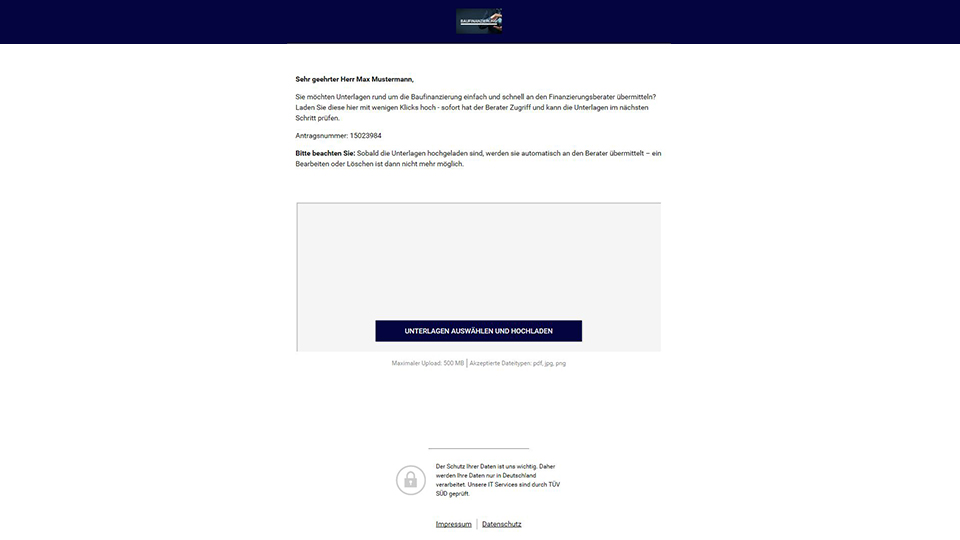

Der „Link Unterlagenupload“

Auch nach dem Beratungsgespräch können Sie Ihre Kunden unkompliziert einbinden und dadurch den Ablauf für sie und sich komfortabel gestalten. Schicken Sie Ihren Kunden nach der Beratung einen weiteren Link – den „Link Unterlagenupload“. Mithilfe des Links lassen sich Finanzierungsunterlagen im Handumdrehen per Mausklick an Sie übermitteln – der aufwendigere Postweg entfällt. Den Link können übrigens nicht nur Kunden, sondern auch Makler und Notare nutzen.

Den „Link Unterlagenupload“ finden Sie ebenfalls im Slide-in-Menü. Wie beim „Link Datenerfassung“ öffnet sich durch einen Mausklick darauf in Ihrem E-Mail-Programm eine vorformulierte E-Mail mit diesem Link. Falls gewünscht, lässt sich der ausgeschriebene Link ebenfalls kopieren und in eine E-Mail einfügen. Klickt Ihr Kunde später auf den Link, öffnet sich eine neue Seite mit Ihrem in eHyp hinterlegten Logo und Design, über die die Unterlagen per Smartphone, Tablet oder am Computer hochgeladen werden können. Ist das erfolgt, erhalten Sie eine E-Mail. Ihnen stehen die Unterlagen im Unterlagenmanager unter „nicht zugeordnete Unterlagen“ zur Verfügung.

„Link Unterlagenupload“: Unterlagen direkt hochladen

„Link Unterlagenupload“: Unterlagen direkt hochladen

Video-Tutorials erklären die Nutzung

Haben Sie weitere Fragen zu diesen digitalen Features? In eHyp hinterlegte Video-Tutorials klären sie Schritt für Schritt. Fragen zu den Tools beantwortet Ihnen auch gerne Ihr Prohyp-Finanzierungsberater.

Prohyp-Partner im Interview: Baufinanzierungsberatung mit Kompetenz und Einfühlungsvermögen

In loser Reihenfolge stellen wir Prohyp-Partner und ihre Erfolgsrezepte vor. Susanne Kühn, Mitinhaberin der gemeinsam mit Stefan Möller im Jahr 2003 gegründeten Finanzberatung Möller, Kühn & Collegen in Kiel, erzählt in dieser Ausgabe, wie sich ihr Unternehmen am Markt behauptet.

Frau Kühn, seit über 15 Jahren sind Sie am Markt: Was ist Ihr Rezept?

Das ist die persönliche und authentische Beratung. Dazu gehört, dass wir die Wünsche und Bedenken unserer Kunden ernst nehmen. Der Austausch auf Augenhöhe ist uns sehr wichtig, ganz nach dem Motto „Anzug macht kein Hirn“. Dazu gehört, dass wir unseren Kunden schon mal mit Taschenrechner und Stift den Tilgungsplan für die ersten Monate vorrechnen, damit sie genau verstehen, was es damit auf sich hat. Außerdem bieten wir ein „Rundum-Sorglos-Paket“. Wir unterstützen unsere Kunden zum Beispiel bei der Beschaffung aller Unterlagen, begleiten sie, wenn möglich, zum Beurkundungstermin und sind auch nach Vertragsabschluss für sie da. Wenn gewünscht, nennen wir außerdem Adressen von Handwerkern, Architekten, Energieberatern oder Notaren. Unser Konzept funktioniert: Wir leben vor allem von den Weiterempfehlungen.

Prohyp-Partnerin Susanne Kühn

Prohyp-Partnerin Susanne Kühn

Wie ist Ihre Erfahrung: Führen die niedrigen Zinsen zu leichtsinnigen Finanzierungen?

Nein, das sehe ich nicht. Es kommt zwar schon mal vor, dass einige Immobilieninteressenten eine verhältnismäßig hohe Darlehenssumme anstreben. Wir fragen aber stets genau nach, wie die Finanzierung langfristig gestemmt werden soll, etwa auch dann, falls ein Verdiener mal einige Zeit zu Hause bleiben sollte. Außerdem geben wir zu bedenken, dass nicht immer alles glatt läuft im Leben und das bei der Finanzierungsplanung ebenfalls berücksichtigt werden sollte. Viele Immobilieninteressenten möchten das zunächst nicht unbedingt hören, schätzen diesen Rat dann aber doch. Als Korrektiv wirkt zudem, dass nahezu alle Finanzierungsinstitute momentan mindestens zwei Prozent Anfangstilgung verlangen.

Prohyp-Partner Stefan Möller

Prohyp-Partner Stefan Möller

Und wie sieht es bei den Zinsfestschreibungen aus?

Seit fünf, sechs Jahren schließen wir zu 60 bis 70 Prozent Zinsbindungen von 25- bis 30 Jahren ab. Als es noch möglich war, haben wir auch schon mal eine 40-jährige Zinsbindung vereinbart. Wir empfehlen häufig lange Sollzinsbindungen. Da bringen wir uns ein Stück weit um unser Geschäft, denn das Thema Anschlussfinanzierung hat sich dann normalerweise erledigt. Doch unsere Kunden haben lange Sicherheit und gehen kein Risiko ein, denn sollten sie im Laufe der Zeit freie Mittel erübrigen können, zum Beispiel durch Erbschaft, Erspartes oder Ähnliches, können sie nach zehn Jahren von ihrem Sonderkündigungsrecht gemäß § 489 BGB Gebrauch machen.

Welchen Stellenwert hat das Eigenheim für Ihre Kunden?

Das eigene Zuhause hat nach wie vor einen hohen Stellenwert. Was wir allerdings merken: Die Motive haben sich zum Teil verändert. Früher haben mehr Menschen vor allem deshalb gebaut, weil sie ihren Kindern etwas vererben wollten. Heute steht noch mehr im Vordergrund, im Alter den Kindern nicht auf der Tasche liegen zu wollen. Ein weiterer Beweggrund, sich Wohneigentum zuzulegen, sind die vielerorts stark gestiegenen Mieten. Das Geld für die Miete investieren viele Menschen lieber in eine eigene Immobilie.

Wie gestaltet sich die Kooperation mit Prohyp für Sie?

Wir waren einer der ersten Prohyp-Partner überhaupt. Das Gute: Man kennt sich und kann sich, auch wenn es mal hakt, offen und direkt austauschen. Hinzu kommt, dass die Baufinanzierungsplattform eHyp und die fachliche Unterstützung viele Erleichterungen im gesamten Prozess mit sich bringen.

Was schätzen Sie vor allem an Ihrer Tätigkeit?

Das ist der tollste Job der Welt! Wir sehen, was aus unserer Arbeit entsteht, wie mit dem Darlehen ein neues Zuhause geschaffen wird. Außerdem hat man mit den unterschiedlichsten Menschen zu tun und muss sich immer wieder neu auf sein Gegenüber einstellen. Das macht die Arbeit sehr abwechslungsreich.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!