Liebe Prohyp-Partner,

mit dem großen medialen Interesse an den Themen Immobilie und Finanzierung hat auch die Berichterstattung zur vielbeschworenen Immobilienblase und deren potenziellen Folgen zugenommen. Viele Kunden sind davon beunruhigt – sei es nun, weil die komplexe Materie im Einzelfall zu stark verkürzt wird, oder, weil das Gelesene inhaltlich nur schwer einzuordnen ist. Immerhin verfügt nicht jeder über eine kaufmännische Ausbildung oder die entsprechende Finanzmarktaffinität. Für unsere heutige Ausgabe haben wir uns das schwierige Thema „Blase“ deshalb noch einmal gründlich vorgenommen und Tipps für Sie zusammengestellt, wie man ihm in der Kundenberatung professionell und produktiv begegnet. Im zweiten Beitrag zeigen wir Ihnen diesmal, wie Sie mit unseren weiter verbesserten Systemtools nicht nur effizienter, sondern auch entspannter arbeiten können: Ab sofort rechnet eHyp nämlich mit Ihnen mit und macht – dort, wo es sinnvoll ist – Optimierungsvorschläge für Ihre Finanzierungslösungen. Im dritten Teil dieser Ausgabe widmen wir uns schließlich einer Kundengruppe, die aufgrund des aktuellen Zinsumfelds wieder eine größere Rolle im Alltagsgeschäft spielt: den Kapitalanlegern. Lesen Sie hier, welche verschiedenen Typen von Kapitalanleger-Kunden es gibt und wie Sie in der Beratung optimal auf diese eingehen können.

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Die Immobilienblase in den Medien: Übertriebene Angstmache oder berechtigte Mahnung zur Vorsicht?

Ein Gespenst geht um im Baufinanzierungsland und zwar ein wohl bekanntes: die Immobilienblase. „Bis zum großen Knall“ titelte beispielsweise die Wirtschaftswoche am 9. Oktober 2015 und spielte damit aufs potenzielle Platzen der vielbeschworenen Blase an. Vielfach wird die komplexe Baufinanzierungsmaterie in den Medien auf die aufmerksamkeitsträchtige Informationskette Blase – Gefahr – Verlust der Immobilie verkürzt, ohne dabei zu erläutern, welche Fehlentscheidungen, Risiken und Mängel eines Finanzierungskonzepts genau zum Scheitern geführt haben. Dies beunruhigt viele Kunden. Wir sehen darin einen triftigen Grund, das Thema Immobilienblase noch einmal genauer zu beleuchten. Lesen Sie hier, wie Sie Ihre Kunden bei der Einordnung entsprechender Medienberichte bestmöglich unterstützen und im Beratungsgespräch eine professionelle Haltung zum Thema entwickeln können.

Aktuelle Daten zur Immobilienblase

In der Juli-Ausgabe der proview kompakt haben wir bereits die wichtigsten Indikatoren einer möglichen Blase für Sie unter die Lupe genommen. Das damals konstatierte Risiko eines starken Preisanstiegs in einigen Städten und großen Ballungsräumen in Kombination mit einer Entkopplung von den Mieten besteht grundsätzlich weiterhin. Allerdings handelt es sich dabei nach wie vor um punktuelle Überhitzungen, denn ein flächendeckender Preisanstieg in ganz Deutschland ist nicht zu verzeichnen. Das gesamte Baukreditvolumen, ebenfalls eine wichtige Größe, wenn es um die Diagnose einer etwaigen Blase geht, hat sein Wachstum indes weiter beschleunigt: In den ersten drei Quartalen 2015 lag das vergebene Baukreditvolumen den Zahlen der Deutschen Bundesbank zufolge um 26 Prozent höher als im gleichen Zeitraum des Vorjahres. Die Volumensteigerung ist allein aber noch nicht unbedingt aussagekräftig, denn zur Einschätzung des Blasenrisikos ist auch von Bedeutung, wie sicherheitsorientiert oder riskant die Deutschen ihre Finanzierungen gestalten. Was dies betrifft, können die Daten der Interhyp Gruppe ein Stück weit Entwarnung geben: Seit 2010 bis heute nahm die durchschnittliche Zinsbindung von 10,6 auf 11,2 Jahre zu, was zeigt, dass die niedrigen Zinsen offenbar vielfach dazu genutzt werden, höhere Planungssicherheit zum günstigen Preis zu erwerben. Der durchschnittliche Tilgungssatz stieg im gleichen Zeitraum von 2,9 auf 3,9 Prozent – ein Beleg dafür, dass viele Baufinanzierungskunden ihre Entschuldung im Zinstief stärker vorantreiben. Der durchschnittliche Beleihungsauslauf, der den Verschuldungsgrad angibt, ist innerhalb der letzten fünf Jahre leicht gefallen und liegt im bisherigen Jahr 2015 bei 68,6 Prozent. Dies zeigt, dass die Deutschen heute im Schnitt mehr Eigenkapital in ihre Finanzierung einbringen und auf diese Weise trotz deutlich gestiegener Immobilienpreise im Verhältnis oft nicht mehr Fremdkapital benötigen als früher. All diese Faktoren sprechen dafür, dass in Baufinanzierungs-Deutschland heute solider finanziert wird anstatt riskanter.

Die Medienberichterstattung zur Immobilienblase kann bei Kunden zu Verunsicherung und düsteren Gedanken führen.

Die Medienberichterstattung zur Immobilienblase kann bei Kunden zu Verunsicherung und düsteren Gedanken führen.

Baufinanzierungsberatung in Zeiten der Angst vor der Blase

Soweit also der aktuelle Stand zur potenziellen Blase. Bleibt aber die Frage, was das für Ihre Kunden in praktischer Hinsicht bedeuten kann? Denn: Das abstrakte, volkswirtschaftliche Phänomen Immobilienblase tut als solches ja noch niemanden weh. Es birgt lediglich spezifische Risiken für potenzielle Kunden und stellt daher besondere Anforderungen an die Ausgestaltung einer konkreten Finanzierungslösung. Erwirbt ein Kunde beispielsweise Wohneigentum in einer größeren Stadt oder in einem der beliebten Ballungszentren, wo Immobilien derzeit zwischen 10 und 20 Prozent überbewertet sein könnten (so Bundesbank-Vorstand Andreas Dombret im Interview mit der Immobilienzeitung), kauft er sein Eigenheim unter Umständen zu teuer ein. Im Falle eines Wiederverkaufs nach dem hypothetischen Platzen der Blase kann er die erworbene Immobilie vielleicht nicht zum damaligen Kaufpreis weiterveräußern. Aber: Die Erfahrungen der Interhyp Gruppe zeigen, dass Eigennutzer – und diese stellen bei Weitem den größten Anteil unter allen Kunden – mehrheitlich einen sehr langfristigen Planungshorizont haben, etwa wenn sie ihr zukünftiges Familiendomizil erwerben. Wie die Wohntraumstudie 2015, die wir Ihnen in der letzten Ausgabe vorgestellt haben, zeigt, haben Eigennutzer– im Unterschied zu Kapitalanlegern – überdies auch wichtige emotionale Beweggründe für den Erwerb von Wohneigentum: Größere Freiheit bei der Gestaltung der Räume und Unabhängigkeit vom Vermieter zum Beispiel. Der Wert einer Immobilie ist neben dem Wiederveräußerungswert zudem sehr individuell. Abgesehen davon, dass es jedes Zuhause nur einmal gibt und es somit ein „Unikat“ ist, sind Faktoren wie die Nähe zum Arbeitsplatz oder zu Freunden und Familie sehr subjektive Vorteile.

Wieviel Immobilie sich Ihr Kunde wirklich leisten kann, klärt Ihre professionelle und fundierte Baufinanzierungsberatung: Im gegenwärtigen Umfeld von Blasenrisiko und Zinstief können die Wahl einer hohen Anfangstilgung (mindestens drei Prozent) sowie einer langen Zinsbindung vor eben jenem, von den Medien immer wieder beschriebenen „bösen Erwachen“ bewahren. Nutzen Kunden die momentan historisch günstigen Zinsen, um von Anfang an den Entschuldungsturbo einzulegen, kommen sie schneller auf eine erträgliche Restschuld und machen sich damit unabhängiger von der Preisentwicklung am Immobilienmarkt. Auf diese Weise wird eine etwaige leichte Überbewertung der erworbenen Immobilie etwas abgemildert. Durch die Mechanik des Annuitätendarlehens erweisen sich die momentan günstigen Zinsen als zweischneidiges Schwert, das nur demjenigen weiterhilft, der es besonnen einsetzt. Wer mit dem Rückenwind des Zinstiefs eine zu teure Immobilie finanzieren möchte, kann nicht ausreichend hoch tilgen und bleibt nach dem Ende der ersten Zinsbindung auf einer hohen Restschuld sitzen. Dem Zinsänderungsrisiko ist solch ein Kunde dann völlig ausgeliefert. Eine längere Zinsbindung von 15 oder 20 Jahren oder auch ein Volltilger-Darlehen können hingegen davor schützen und schaffen Planungssicherheit für die Zukunft. Das machbare Finanzierungsvolumen und das leistbare Objekt müssen sich deshalb unbedingt an den erläuterten Finanzierungsparametern ausrichten – keinesfalls umgekehrt.

Vier gewinnt: Die Aufgaben des Vermittlers im momentanen Markt- und Medienumfeld

Finanzmakler können Ihre Baufinanzierungskunden derzeit auf vier verschiedene Weisen unterstützen:

1. Aufklären – etwa darüber, dass es keine gute Idee ist, sich im Zinstief ein Objekt auszusuchen, das man sich in einem anderen Zinsumfeld nie leisten könnte

2. Beruhigen: Medial verunsicherte Kunden brauchen Sie als verlässlichen Sparringspartner, der die Berichterstattung mit ihnen fachkundig einordnet und etwaige Risiken in Ruhe erörtert.

3. Professionell beraten: Die Chancen und Fallstricke der gegenwärtigen Situation erfordern hohes fachliches Know-how und liebevolles Feintuning beim Finden einer passgenauen Finanzierungslösung – und das ist genau der Mehrwert, den Sie mit Ihrer Beratung liefern können. Ihr Kunde braucht Sie jetzt mehr denn je!

4. Glücklich machen: Professionelle Beratung führt zu soliden, nachhaltigen Baufinanzierungslösungen, die sich im Alltag bewähren und Kunden dauerhaft glücklich machen. Frei nach Albert Schweitzer: „(Wohn)-Glück ist das einzige, was sich verdoppelt, wenn man es teilt.“

In diesem Sinne wünschen wir viel Glück und Erfolg für Ihre Kunden und für Sie!

Die verfeinerten Tools in eHyp: Fehler vermeiden und noch effizienter arbeiten

Stressbedingte Flüchtigkeitsfehler in der Beratung gehören der Vergangenheit an: Jetzt rechnet eHyp für Sie und überprüft jeden Antrag daraufhin, ob Tilgung und Eigenkapitaleinsatz im Hinblick auf die Kondition optimal gewählt sind. Sollte dies einmal nicht der Fall sein, gibt das System direkt in der Zinssuche einen Hinweis aus, wie Sie die Finanzierungsstruktur weiter verbessern können. Lesen Sie hier, wie Sie sich mit den noch effizienteren eHyp-Tools einen echten Beratungsvorsprung gegenüber der Konkurrenz sichern können.

Handlungsempfehlung zur Optimierung

Handlungsempfehlung zur Optimierungder Tilgung in eHyp

Tilgung optimal anpassen

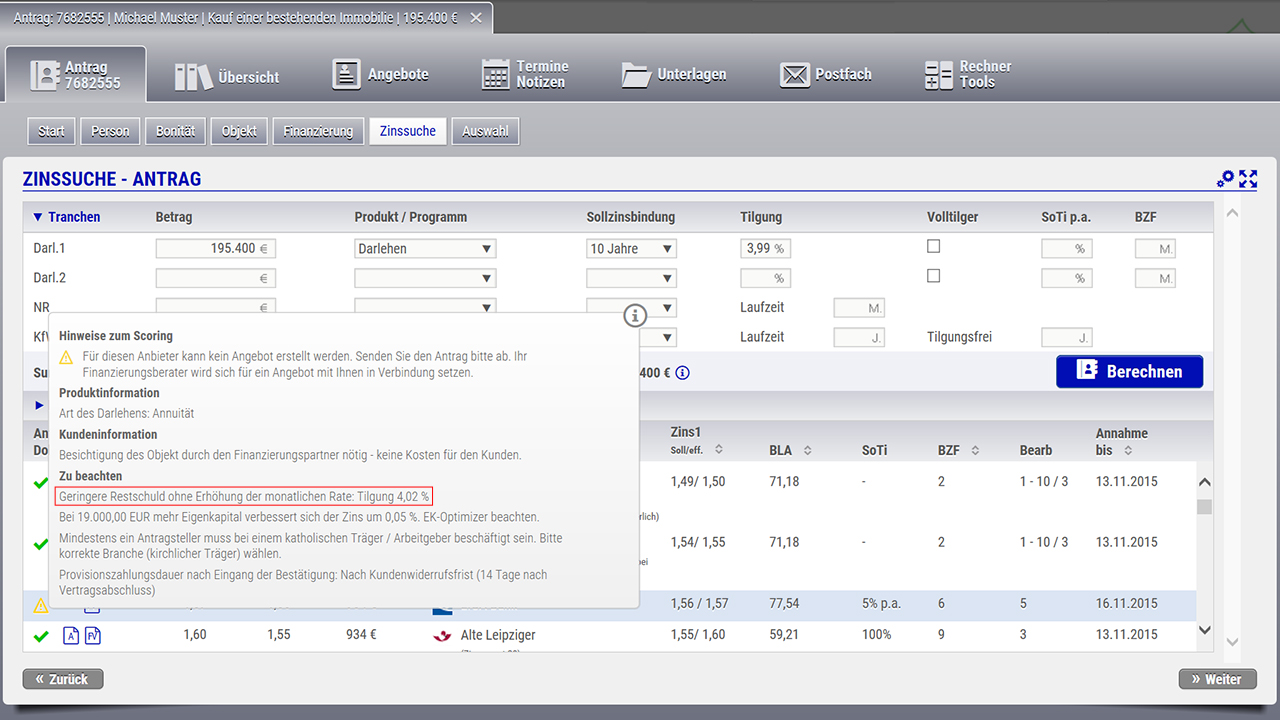

Falls die minimale Erhöhung der Tilgung bei einem Finanzierungspartner einen Konditionsvorteil bewirken würde, erkennt eHyp dies und berechnet automatisch den Vorteil, der mit Anhebung des Tilgungssatzes entsteht. Darüber hinaus ermittelt das System, wie weit die Tilgung weiter erhöht werden darf, bis die monatliche Einsparung durch den Tilgungsanteil kompensiert wird. Auf diese Weise kann die Tilgung ratenneutral angehoben werden und Ihr Kunde freut sich am Ende der Zinsbindung über eine geringere Restschuld. Um zu prüfen, ob die Tilgung bereits ideal gewählt ist, setzen Sie den Zeiger der Maus in der Zinssuche auf das Machbarkeitssymbol des betreffenden Finanzierungspartners. Für den Fall, dass Optimierungsbedarf besteht, finden Sie die entsprechende Handlungsempfehlung unter der Überschrift „Zu beachten“.

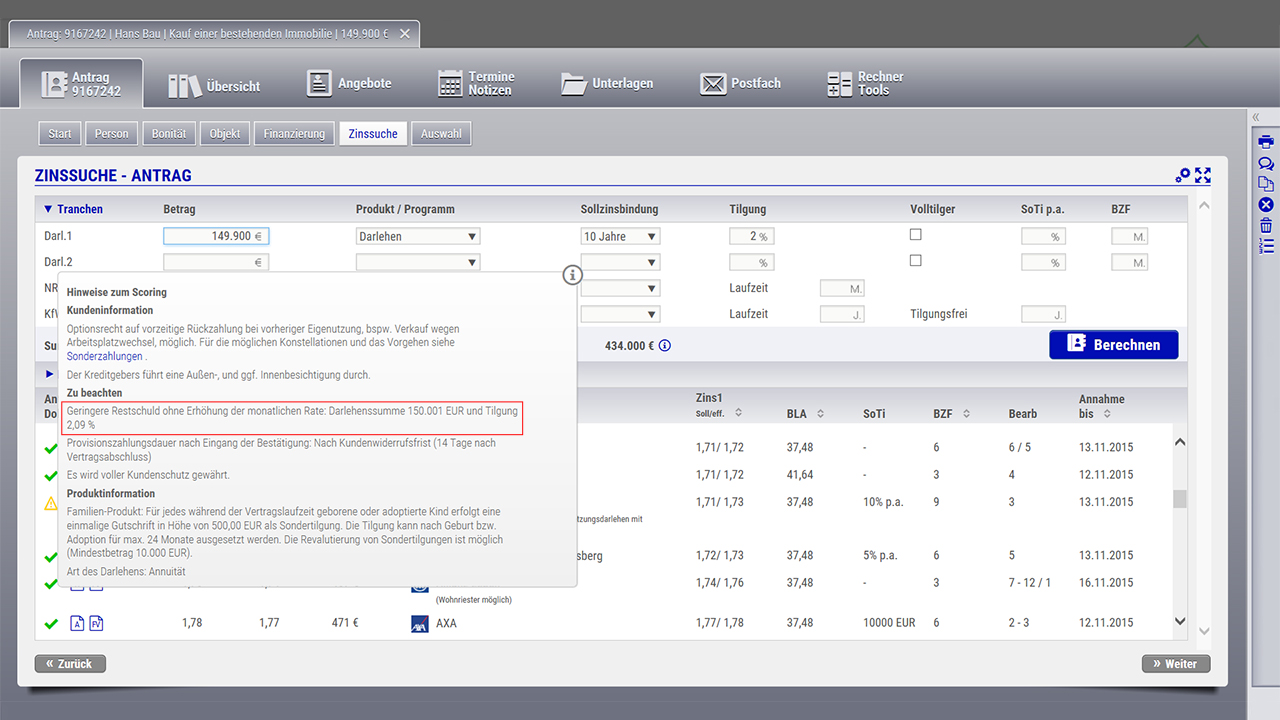

Eigenkapital optimal dosieren

In unserer August-Ausgabe haben wir Ihnen bereits vorgestellt, wie Sie sich mit Hilfe des Eigenkapital-Optimizers einen Überblick über die Beleihungsgrenzen eines Finanzierungspartners verschaffen und ganz einfach überprüfen können, ob eine Anpassung des Eigenkapitalanteils eine Konditionsverbesserung bewirken würde. Ab sofort nimmt eHyp Ihnen hier noch mehr Arbeit ab und gibt – ebenfalls auf dem Ampelsymbol – eine Empfehlung zur idealen Eigenkapitalquote aus.

Handlungsempfehlung zur leichten Senkung

Handlungsempfehlung zur leichten Senkungdes Eigenkapitalanteils in eHyp

Eigenkapital optimieren - Variante I: Weniger ist manchmal mehr

Mehr Eigenkapital bedeutet meist, aber nicht immer bessere Konditionen: Der Eigenkapitalanteil kann auch zu hoch bemessen sein, beispielsweise wenn durch die niedrigere Darlehenssumme ein Konditionsvorteil für Großdarlehen nicht gewährt wird. In einem solchen Fall macht eHyp Sie jetzt direkt in der Zinssuche darauf aufmerksam, dass bei Reduktion des Eigenkapitals ein Abschlag greift. Auf diese Weise können Sie Optimierungspotenziale gar nicht übersehen und müssen dafür nicht extra den Eigenkapital-Optimizer konsultieren. (Um genauere Informationen zu erhalten und bis zu vier Finanzierungspartner hinsichtlich der relevanten Konditionssprünge miteinander vergleichen zu können, lohnt sich dies dennoch.) Die automatisch generierte Handlungsempfehlung investiert den eingesparten Betrag direkt in die Tilgung, so dass der Effekt ratenneutral genutzt werden kann. Erfreuliches Ergebnis für Ihren Kunden auch hier: Eine geringere Restschuld und ein beschleunigter Schuldenabbau.

Handlungsempfehlung zur konditionsoptimalen

Handlungsempfehlung zur konditionsoptimalenAufstockung des Eigenkapitals in eHyp

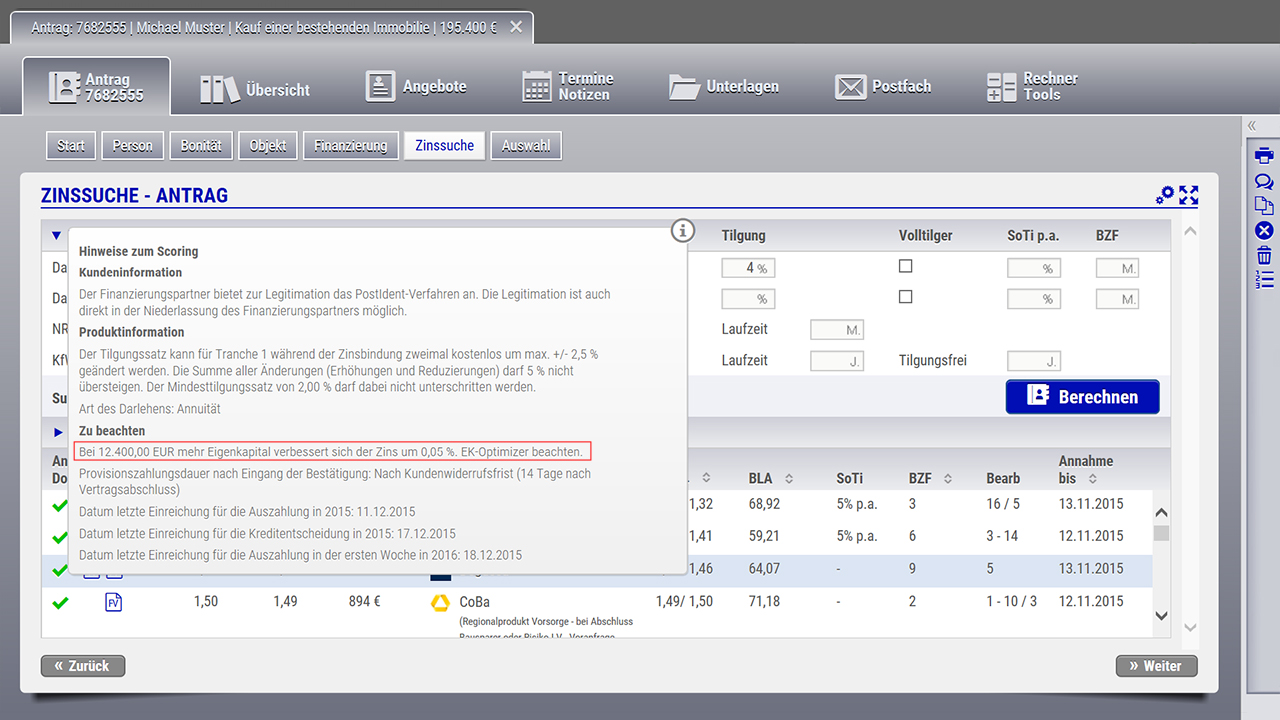

Eigenkapital optimieren - Variante II: Mehr ist mehr

Manchmal ist es möglich, mit einer minimalen Aufstockung des Eigenkapitals ein noch günstigeres Konditionsangebot zu erhalten. Bisher gab darüber nur der Eigenkapital-Optimizer Auskunft. Jetzt nutzt eHyp die Rechenfunktion des Optimizers und weist Sie in der Zinssuche darauf hin, falls sich durch eine Anhebung des Eigenkapitalanteils um bis zu 10 Prozent der Darlehenssumme eine Verbesserung des Zinssatzes ergeben würde.

Mehr Sicherheit und Effizienz für Ihr Geschäft

Im Alltag eines freien Vermittlers gibt es stets viel zu tun und zu bedenken. Ist es da nicht ein gutes Gefühl, dass eHyp für Sie „mitdenkt“ und eventuelle Unstimmigkeiten aufdeckt? Mit den vorgestellten Kontroll-Tools ermöglichen wir Ihnen mehr Sicherheit und Entspanntheit im Tagesgeschäft. Konkrete Handlungsempfehlungen erleichtern die Arbeit erheblich, was sich zudem positiv auf Ihre Effizienz auswirkt. Probieren Sie’s aus!

Betongold für Ihre Kunden: So beraten Sie Kapitalanleger in der Baufinanzierung richtig

Über ein Jahrzehnt spielte Kapitalanlage im Kontext der Immobilienfinanzierung eine eher untergeordnete Rolle. Doch dies hat sich im herrschenden Zinstief, da es an attraktiven Anlagealternativen mangelt, geändert. Immer häufiger klopfen auch Kapitalanleger-Kunden an die Türen freier Baufinanzierungsvermittler. Prohyp hat deshalb die wichtigsten Informationen und Tipps für die Beratung dieser Kundengruppe zusammengestellt. Lesen Sie hier, was die gängigen Motivationen für den Immobilienerwerb zur Kapitalanlage sind und welche Kundentypen sich unterscheiden lassen. Auch wenn die Typen keinesfalls trennscharf zu sehen sind, kann es für die Beratung hilfreich sein, sich die unterschiedlichen Motive der Kunden bewusst zu machen. Denn: Nur wer seine Kunden wirklich versteht, kann sie zufriedenstellen.

Typ 1: Der klassische Kapitalanleger

Dieser Typ ist – bedingt durch das gegenwärtige Zinsumfeld – weit verbreitet. In Zeiten, da Spareinlagen auf dem Konto eine Rendite von vielleicht 0,5 Prozent erwirtschaften, suchen viele Kunden nach soliden Investments mit ein paar Prozent Rendite oder wenigstens nach inflationssicheren Anlagemöglichkeiten. Diese Goldsucher finden im „Betongold“ eine attraktive Option. Bei Kunden, die über genügend Geldvermögen verfügen, kann die Finanzierungslösung so gewählt werden, dass die Rendite optimiert wird. Eine wichtige Frage in diesem Zusammenhang ist etwa die nach der idealen Höhe des Eigenkapitaleinsatzes. Eine Erhöhung des Fremdkapitals erhöht die Eigenkapitalrendite – allerdings auch das Risiko. Ein ausgewogenes Verhältnis zwischen Eigenkapital (z.B. 20 bis 50 Prozent) und Fremdkapital sollte angestrebt werden. Die Wahl der Zinsbindung hängt von der Sicherheitserwartung des Anlegers ab. Tendenziell machen momentan lange Zinsbindungen Sinn, um mit überschaubarem finanziellem Aufwand Planungssicherheit zu schaffen.

Typ 2: Der Altersvorsorger

Der auf seine Altersvorsorge bedachte Kapitalanleger-Kunde ist sehr eng verwandt mit den meisten Eigennutzern, bei denen der Wunsch nach sozialer Absicherung als Motiv für den Erwerb von Wohneigentum ebenfalls eine entscheidende Rolle spielt. Diese Kunden möchten nicht die gegenwärtige Rendite optimieren, sondern streben nach einer lastenfreien Immobilie für die Zeit ihres Ruhestands. Diese möchten sie entweder selbst bewohnen oder aus den Mieterträgen ihren Lebensstandard über die Pensionierung hinaus sichern. Gerade im momentanen Niedrigzinsumfeld ist es bei diesem Kundentypus besonders wichtig, eine ausreichend hohe Tilgung vorzusehen oder gar ein Volltilger-Darlehen in Betracht zu ziehen, damit die Schuldenfreiheit zum Renteneintritt tatsächlich gewährleistet ist. Meist ist hier auch die Wahl einer langen Sollzinsbindung zu empfehlen, um den zügigen Schuldenabbau nicht durch das Zinsänderungsrisiko zu gefährden.

Typ 3: Der Steueroptimierer

Dieser Kunde hat aufgrund seines Einkommens häufig einen sehr hohen Steuersatz und möchte deshalb mittels Abschreibungen sein zu versteuerndes Einkommen vermindern. Um den größten steuerlichen Effekt zu erzielen, würde er seine Immobilie am liebsten zu 100 Prozent finanzieren und sogar die Erwerbsnebenkosten aus Fremdmitteln bestreiten. Früher gang und gäbe, ist dieses Konzept bei immer mehr Banken heute nicht mehr gern gesehen. Die meisten Finanzierungspartner verlangen auch von Kapitalanlegern einen immerhin geringen Eigenkapitaleinsatz – zumindest, wenn keine sonstigen Sicherheiten, etwa in Form von anderem, lastenfreiem oder allenfalls gering belastetem Immobilienvermögen, geboten werden. Sinnvoll kann für den nach Steueroptimierung strebenden Kunden aber beispielsweise die Wahl einer langen Zinsbindung sein, denn dies erhöht nicht nur die steuerlich absetzbaren Kosten, sondern schafft auch hier Planungssicherheit zum derzeit historisch günstigen Preis.

Ganzheitliche Baufinanzierungsberatung – der richtige Ansatz für jeden Kundentyp

Natürlich sind reale Kunden in der Regel eine Mischung verschiedener Typen und haben für ihren Immobilienerwerb meist mehrere Gründe. Hier lohnt es sich, jedem einzelnen davon Beachtung zu schenken. Erfragen Sie deshalb so umfänglich wie möglich, worum es Ihrem Kunden eigentlich geht. Sehen Sie ihn als „ganzen Menschen“ und tragen Sie alle relevanten Informationen – etwa zu seinen Lebensverhältnissen, zum sonstigen Immobilienvermögen oder zu anderen laufenden Finanzierungen – zusammen. Ganz abgesehen von den Vorteilen, die dies für die Bearbeitung des aktuellen Falls hat, bieten sich hier oft auch wertvolle Cross-Selling-Perspektiven.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!