Liebe Prohyp-Partner,

der neu gewählte US-Präsident Donald Trump bewegt Menschen und Märkte. In unserem ersten Beitrag beschäftigen wir uns mit der Frage, welche Auswirkungen die Wahl des Republikaners letztlich auf die Geldpolitik von Fed und EZB und damit auf das Zinsniveau und die Baufinanzierungsberatung haben könnte.

Unser Anliegen ist, Sie bei Ihrer anspruchsvollen Tätigkeit stets bestmöglich zu unterstützen. Deshalb stellen wir unsere Prozesse und Systeme immer wieder auf den Prüfstand und fragen Sie als Prohyp-Partner nach Ihrer Meinung. Lesen Sie im zweiten Beitrag über erste Ergebnisse der Umfrage.

Wie wichtig Ihre kompetente Beratung ist, thematisiert auch der dritte Artikel. Viele Immobilienbesitzer lassen bei der Anschlussfinanzierung Sparchancen ungenutzt, weil sie zum Beispiel das erstbeste Angebot annehmen. Wir führen gängige Irrtümer rund um die Anschlussfinanzierung auf, vor denen Sie Ihre Kunden bewahren können.

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Zwischen Fed und EZB: Warum Ihre Kunden zeitnah eine Baufinanzierung realisieren sollten

Trotz der jüngsten Zinsanstiege finden Immobilieninteressenten nach wie vor sehr günstige Finanzierungsbedingungen vor. Doch bleibt Baugeld so billig? Und wie könnten (geld-)politische Entscheidungen etwa in den USA und Europa die Zinsen beeinflussen? proview kompakt zeigt aktuelle Entwicklungen auf – und erklärt, was diese für die Baufinanzierungsberatung bedeuten.

Donald Trump bewegt die Märkte

Vom Börsenschreck zum Hoffnungsträger? Nach dem für viele Beobachter überraschenden Sieg Donald Trumps bei der US-Präsidentschaftswahl Anfang November 2016 setzten einige Börsen zunächst zur Talfahrt an, machten diese Anfangsverluste aber wieder schnell wett. Der amerikanische Leitindex Dow Jones kletterte im Nachgang sogar auf neue Höchststände.

Die amerikanische Notenbank Fed: Ihre Geldpolitik gibt den Takt vor

Die amerikanische Notenbank Fed: Ihre Geldpolitik gibt den Takt vor

Weiterhin attraktive Refinanzierungsbedingungen für Kreditinstitute

Zunächst hatte die Sorge über eine wirtschaftsfeindliche Politik des Republikaners überwogen, einem erklärten Gegner des Freihandels. Doch insgesamt positive US-Konjunkturdaten und Trumps Ankündigung, die Wirtschaft mit Investitionsprogrammen und Deregulierung voranzubringen, gaben den Märkten Auftrieb. Trotz dieses „Trump Jump“ finden Kreditinstitute nach wie vor attraktive Refinanzierungsbedingungen vor, was letztlich zu weiterhin sehr günstigen Zinsen für Hypothekendarlehen führt.

Die Europäische Zentralbank: Ihr Anleihekaufprogramm soll die Wirtschaft ankurbeln

Die Europäische Zentralbank: Ihr Anleihekaufprogramm soll die Wirtschaft ankurbeln

Impulse von den Notenbanken

Wie werden sich die Zinsen für Immobilienkredite entwickeln? Den Takt gibt dabei unter anderem die amerikanische Notenbank Federal Reserve (Fed) vor, die den Leitzins spätestens 2017 anheben dürfte. „Im Sog steigender US-Zinsen dürften im kommenden Jahr auch im Euroraum die langfristigen (Hypotheken-)Zinsen zulegen, wenngleich auch nur in begrenztem Maße“, sagt ein Marktbeobachter der Postbank. Der Chefvolkswirt der ING-DiBa erklärt: „Eine fundamentale Veränderung sollte es erst 2017 geben, wenn es mehr Deutlichkeit zum Brexit-Beschluss Großbritanniens und einem möglichen Ende des Anleihekaufprogramms der Europäischen Zentralbank gibt.“

Ende Oktober 2016 hatte die Europäische Zentralbank (EZB) angekündigt, ihre expansive Geldpolitik fortzusetzen. Demnach sollen im Zuge ihres Anleihekaufprogramms Transaktionen mit einem Volumen von derzeit monatlich rund 80 Millionen Euro bis mindestens zum Frühjahr 2017 getätigt werden. EZB-Chef Mario Draghi will dadurch Investitionen und die weiterhin stockende Konjunktur in der Europäischen Union ankurbeln. Unwahrscheinlich, dass Draghi kurzfristig umschwenkt. Ein Zinsexperte der Commerzbank prognostiziert: „Bei einer anhaltend lockeren Geldpolitik, einem steigenden Sicherheitsbedürfnis und dauerhaft niedriger Inflation dürften, im Gegensatz zu den USA, die zehnjährigen Bundrenditen in der Tendenz jedoch kaum steigen.“

Baufinanzierungen jetzt unter Dach und Fach bringen

Mit Blick auf das nach wie vor sehr niedrige Zinsniveau und die Aussicht auf einen möglicherweise mittel- bis langfristigen Zinsanstieg rechnet es sich für Ihre Kunden, eine Baufinanzierung unter Dach und Fach zu bringen. Dennoch sollten Sie Ihre Kunden vor Schnellschüssen warnen und sie darin bestärken, das Finanzierungsvorhaben sorgfältig zu planen. Denn ob ein Baukredit günstig ist, hängt, wie Sie wissen, nur zum Teil von der Höhe der Zinsen ab. Vielmehr ist entscheidend, ob die Finanzierung die individuellen Voraussetzungen und Zielsetzungen Ihrer Kunden berücksichtigt.

So sollten Sie mit Ihren Kunden verschiedene Zinsbindungs- und Tilgungsszenarien durchzuspielen. Das gibt Ihren Kunden einen Anhaltspunkt dafür, welche Zinsspanne und Darlehenshöhe jeweils die richtige ist. Die Systemplattform eHyp bietet Ihnen als Prohyp-Partner zahlreiche Tools, für Ihre Kunden eine passgenaue Baufinanzierung zu ermitteln.

Das Leistungsspektrum von Prohyp: Unsere Unterstützung für Ihren Erfolg

Die Nachfrage nach Baufinanzierungen in Deutschland ist nach wie vor hoch. Zwei Hauptgründe dafür: Die Zinsen für Immobiliendarlehen bewegen sich auf historisch niedrigem Niveau, zudem gibt es für Erspartes kaum noch Geld. Ob zur Eigennutzung oder als Kapitalanlage: Viele Deutsche streben den Kauf oder Bau eines Eigenheims an. Ihre Kunden profitieren dabei von Ihrer passgenauen Finanzierungsberatung, die die individuellen Voraussetzungen, Möglichkeiten und Ziele in den Mittelpunkt stellt.

Ihre Meinung zum Serviceangebot von Prohyp

Damit wir bei Prohyp Sie bei Ihrer anspruchsvollen Beratungstätigkeit noch besser unterstützen können, haben wir Sie nach Ihrer Meinung zu unserem Leistungsspektrum gefragt. Mehr als 25 Prozent aller Befragten haben an der Umfrage teilgenommen. Das ist ein sehr hoher Wert. Vielen Dank an dieser Stelle, dass Sie sich für die Beantwortung der Fragen Zeit genommen haben. Ihr Feedback ist uns sehr wichtig. Es hilft uns, unser Angebot noch gezielter auf Ihre Bedürfnisse abzustimmen. Lesen Sie hier, welche Rückmeldungen Sie uns gegeben haben.

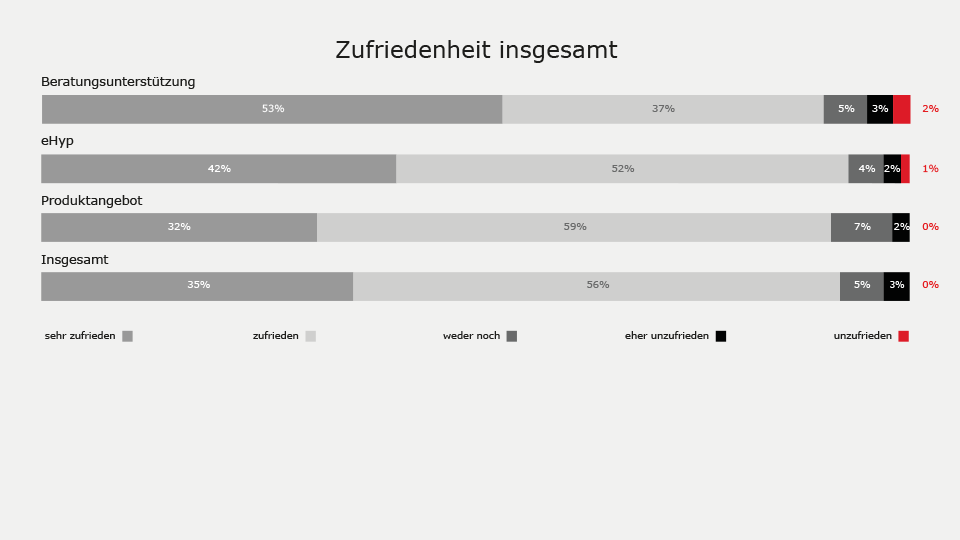

Drei Bereiche standen bei der Umfrage im Fokus: die persönliche Betreuung, die Systemplattform eHyp und unser Produktangebot.

Womit Sie „sehr zufrieden“ sind – und womit nicht

Die insgesamt höchste Zufriedenheit verzeichnete die Beratungsunterstützung, etwa durch unsere Prohyp-Finanzierungsberater und Key Account Manager. Mehr als die Hälfte der Teilnehmer (53 Prozent) sind mit der persönlichen Betreuung bei Prohyp „sehr zufrieden“, 37 Prozent sind „zufrieden“. Wir freuen uns über diese insgesamt sehr hohe Zufriedenheitsquote, nehmen aber Ihre kritischen Rückmeldungen, etwa in Bezug auf die Erreichbarkeit, sehr ernst. Es hat für uns einen hohen Stellenwert, unsere Beratungsunterstützung für Sie als Prohyp-Partner zu optimieren. Denn durch unsere persönliche Betreuung möchten wir Ihnen einen erkennbaren Mehrwert in der täglichen Beratungspraxis bieten und zu Ihrem Erfolg bei der Baufinanzierungsberatung maßgeblich beitragen.

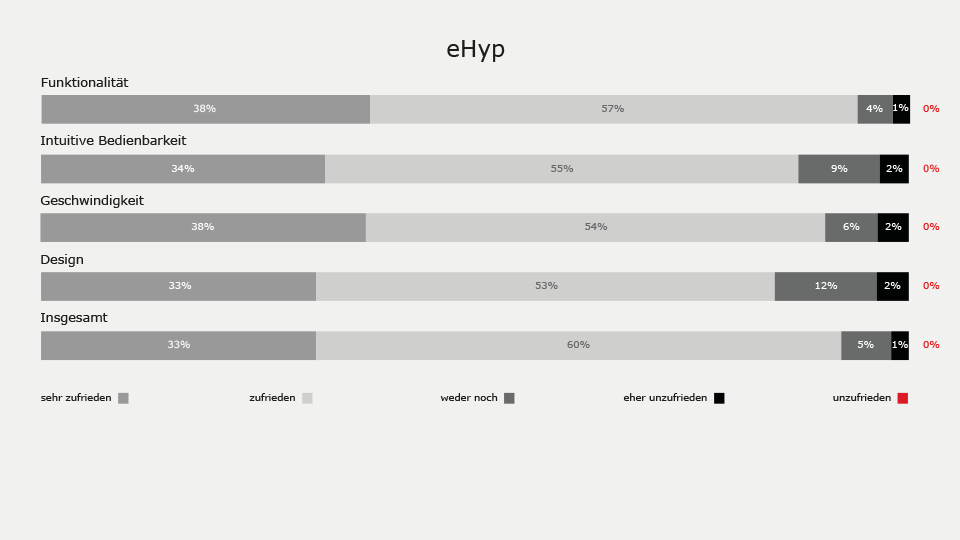

In Bezug auf eHyp äußerten sich 42 Prozent der Teilnehmer „sehr zufrieden“ und 52 Prozent „zufrieden“. Die überwiegende Mehrzahl bewertete Aspekte wie Funktionalität, intuitive Bedienbarkeit und Geschwindigkeit positiv oder sehr positiv. Das Umfrage-Ergebnis ist eine Bestätigung unserer Arbeit: Kontinuierlich entwickeln wir die Systemplattform weiter. Ihre Hinweise etwa in Bezug auf die Nutzung von eHyp auf unterschiedlichen Endgeräten zeigen uns, in welchen Punkten Sie sich gezielt Verbesserungen wünschen.

Prohyp-Angebot: Eine insgesamt hohe Zufriedenheitsquote

Prohyp-Angebot: Eine insgesamt hohe Zufriedenheitsquote

eHyp: Positive Bewertung der Funktionalität

eHyp: Positive Bewertung der Funktionalität

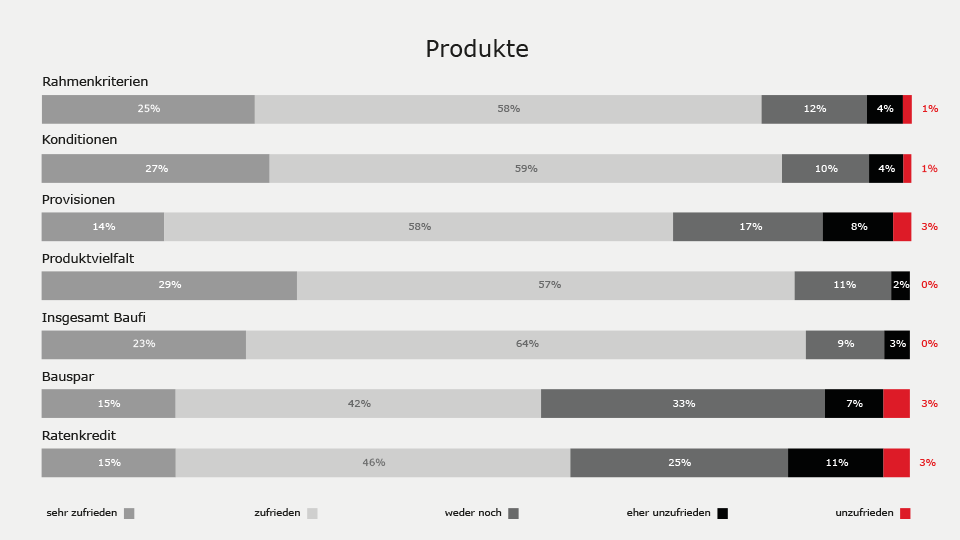

Bausparprodukte und Ratenkredite: Verbesserungspotenzial identifiziert

Bausparprodukte und Ratenkredite: Verbesserungspotenzial identifiziert

Was wir noch vorhaben

Auch bei dem dritten Themenkomplex der Umfrage – unserem Produktangebot – freuen wir uns über eine insgesamt hohe Zustimmung. 59 Prozent der Teilnehmer äußerten sich „zufrieden“. Allerdings ist die Quote derjenigen, die mit dem Produktangebot „sehr zufrieden“ ist, mit 32 Prozent nicht so hoch wie etwa in Bezug auf die technischen Prozesse oder die Beratungsunterstützung. Vergleichsweise viele Umfrage-Teilnehmer bewerteten vor allem die Auswahl und Nutzungsmöglichkeit von Bausparprodukten und Ratenkrediten eher kritisch. Lassen Sie sich versichern: Wir sind dabei, die Weichen so zu stellen, dass Sie als Prohyp-Partner bei der Baufinanzierungsberatung auch in Bezug auf Bausparprodukte und Ratenkredite umfassend punkten können.

Wir investieren fortdauernd in unsere Produkte, technischen Systeme – und selbstverständlich in unsere Mitarbeiter. Wir werden Sie demnächst detailliert über neue Projekte rund um unser Leistungsspektrum informieren.

Eine gute Anschlussfinanzierung: Warum sich auch im Niedrigzinsumfeld ein Vergleich rechnet

Viele Immobilienbesitzer versäumen Sparchancen, die sich im Zuge der Anschlussfinanzierung bieten. In dieser Ausgabe legt proview kompakt fünf gängige Irrtümer dar – vor denen Sie Ihre Kunden dank Ihrer kompetenten Beratung bewahren können.

Fehler Nr. 1: Bei der Erstfinanzierung wird das Thema ausgeklammert

Angesichts des nach wie vor sehr niedrigen Zinsniveaus empfiehlt es sich, die Erstfinanzierung idealerweise so auszurichten, dass mit dem Ende der Sollzinsbindung ein Großteil des Darlehens getilgt und die Restschuld nur noch gering ist. Kunden sollten zudem eine Finanzierung wählen, die für sie auch bei einem eventuell höheren Zinsniveau funktioniert.

Baufinanzierungsberatung: Bei der Anschlussfinanzierung rechnet sich ein Angebotsvergleich

Baufinanzierungsberatung: Bei der Anschlussfinanzierung rechnet sich ein Angebotsvergleich

Fehler Nr. 2: Forward-Darlehen bleiben unberücksichtigt

Da zurzeit mehr Anzeichen dafür als dagegen sprechen, dass die Finanzierungsbedingungen günstig bleiben, kann es sich für Ihre Kunden rechnen, sich die gegenwärtigen Konditionen mithilfe eines Forward-Darlehens zu sichern. Welches Forward-Darlehen – ob etwa auch ein „echtes“ oder ein „unechtes“ – passt, hängt von der individuellen Zielsetzung Ihrer Kunden ab. Erläutern Sie Ihren Kunden zum Beispiel, warum bei „echtem“ und „unechtem“ Forward-Darlehen die Zinsbindungen zu unterschiedlichen Zeitpunkten beginnen und enden und welche Auswirkungen das auf die jeweilige Finanzierungsplanung hat.

Eigenheim: Sparpotenziale bei der Anschlussfinanzierung nutzen

Eigenheim: Sparpotenziale bei der Anschlussfinanzierung nutzen

Fehler Nr. 3: Das erstbeste Angebot wird angenommen

Wie Sie wissen, ist etwa ein bis zwei Jahre vor Ende der Zinsbindung in der Regel der ideale Zeitpunkt dafür, sich konkret mit dem Thema Anschlussfinanzierung zu beschäftigen. In dieser Phase können Sie mit Ihrem Kunden beziehungsweise für ihn in Ruhe verschiedene Produkte vergleichen und das beste Angebot identifizieren. Ihren Kunden ist aber häufig nicht bewusst, wie wichtig dieser Vorlauf ist, weil sie häufig nicht im Blick haben, dass sie spätestens fünf bis drei Monate vor Ende der Sollzinsbindung ein Prolongationsangebot des jeweiligen Darlehensgebers erhalten. Das müsste innerhalb von zwei Wochen angenommen werden – Zeit, sich mit möglichen Alternativen auseinanderzusetzen, ist dann nicht mehr. Doch auch in Niedrigzinszeiten rechnet sich der Vergleich, weil schon ein geringfügig günstigerer Zinssatz bei der Anschlussfinanzierung zu einer Ersparnis von mehreren Tausend Euro führen kann.

Fehler Nr. 4: Die Finanzierungsstruktur bleibt unverändert

Eine gute Anschlussfinanzierung zeichnet sich aber nicht nur durch einen günstigeren Zinssatz aus. Vielmehr geht es darum, das bisherige Konzept zu überprüfen und die Finanzierungsstruktur an eine vielleicht veränderte Lebenssituation anzupassen. Bereits getilgte Darlehensanteile oder eine verbesserte Kreditwürdigkeit wirken sich positiv auf die neuen Konditionen aus und ermöglichen Einsparpotenziale. Die Chance, die Finanzierung anhand veränderter Rahmenbedingungen zu optimieren, sollte auch im Niedrigzinsumfeld genutzt werden.

Fehler Nr. 5: Die Tilgungsrate wird verringert

Einsparpotenziale bieten sich auch dadurch, dass Ihre Kunden mögliche Zinsersparnisse direkt in die Rückzahlung des Darlehens investieren. So empfiehlt es sich, dass Ihre Kunden bei der Anschlussfinanzierung die bisherige Rückzahlungsrate trotz geringer Zinsbelastung beibehalten – und keinesfalls verringern. Dadurch zahlen sie ihren Kredit schneller als geplant zurück und sind früher schuldenfrei.

Im Zuge der Anschlussfinanzierung bieten sich also zahlreiche Möglichkeiten zur Optimierung der Baufinanzierung. Sie als Prohyp-Partner können dabei durch Ihre Kompetenz punkten.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!