Liebe Prohyp-Partner,

das Jahr 2015 war DAS Jahr der Baufinanzierung! Dank des niedrigen Zinsniveaus und trotz der gestiegenen Immobilienpreise in Metropolen und Ballungszentren haben wir gemeinsam mit Ihnen viele tausende Menschen auf dem Weg in die eigene Immobilie unterstützt. Auch das kommende Jahr wird spannend. Bleiben die Zinsen weiterhin so günstig? Just heute Abend steht eine Zinsentscheidung der amerikanischen Notenbank an: Welche Impulse werden von einer möglichen Zinswende in den USA ausgehen? Und welche Anforderungen ergeben sich durch neue rechtliche Regelungen, wie etwa das in Kürze erwartete Gesetz zur Umsetzung der europäischen Wohnimmobilienkreditrichtlinie (WIKR)? In der heutigen Ausgabe der proview kompakt gehen wir diesen Fragen nach – und informieren Sie über die wichtigsten Änderungen. Mit Prohyp werden Sie auf neue Gesetze und Marktbedingungen bestens vorbereitet sein! Und natürlich stellen wir Ihnen in unserem Service-Beitrag wieder ein hilfreiches Tool in eHyp vor, mit dem Sie auch im neuen Jahr Ihre Kunden optimal unterstützen.

Wir freuen uns auf ein erfolgreiches Jahr 2016!

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Zinsjahr 2016: Weiter günstige Aussichten – auch bei moderatem Anstieg

Als Baufinanzierungsvermittler waren Sie in diesem Jahr oft der Überbringer von guten Nachrichten – zumindest wenn es um die Zinskonditionen für Ihre Kunden ging. Kein Wunder: Die Bauzinsen bewegten sich das ganze Jahr auf historisch niedrigem Niveau. Während das Jahr mit Kreditzinsen unter zwei Prozent zu Ende geht, fragen sich viele Immobilienkäufer: Bleiben Kredite im Jahr 2016 so billig? Als Prohyp-Partner können Sie zwar ebenso wenig in die Zukunft blicken wie wir – aber eines steht fest: Trotz einer wahrscheinlichen Zinswende in den USA ist das Aufwärtspotenzial bei den Kreditzinsen begrenzt. Es wird voraussichtlich zwar teurer, aber nicht teuer.

Rückblick für den Ausblick

Um ein Gefühl für die Zinslandschaft in den nächsten zwölf Monaten zu bekommen, lohnt ein Blick in den Rückspiegel. Denn das Jahr 2015 hat mehr als einmal gezeigt, wie unberechenbar Politik und Wirtschaft sind und wie schnell sich Prognosen ändern können. Nach Euro-, Banken- oder Ukrainekrise in den Vorjahren – und deren Auswirkungen – prägte in diesem Jahr vor allem die Griechenlandkrise das Geschehen. Die Sorge um den sogenannten Grexit schickte die Märkte ebenso mehrfach auf Berg- und Talfahrt wie die Sorge um einen Zusammenbruch des Chinabooms oder der VW-Abgasskandal. Das Auf und Ab spiegelte sich 2015 in der Zinsentwicklung wider – wobei sich die wirtschaftlichen Rahmendaten in Europa als schlecht genug erwiesen haben, um in Kombination mit der lockeren Zinspolitik der Europäischen Zentralbank (EZB) die Zinsen insgesamt unten zu halten. Maßgeblich prägte in 2015 zudem der massive Ankauf von Staatsanleihen das Zinsumfeld.

Zinsen bis Frühjahr 2015 im freien Fall

Begonnen hatte das Jahr mit Zinssätzen von rund 1,6 Prozent für zehnjährige Darlehen. Bis zum Frühjahr fielen sie dann auf ein historisches Tief. Die DGZF-Rendite für zehnjährige Pfandbriefe – die Orientierungsgröße für den Verlauf der Baugeldzinsen – erreichte im April 2015 sogar den niedrigsten Wert seit ihrer Veröffentlichung. Nach April sind die Bauzinsen wieder gestiegen, wofür es weniger fundamentale Gründe gab als vielmehr Spekulationen um eine zu hohe Bewertung deutscher Papiere bei geringen Renditeerwartungen. Die Folge: Die Pfandbriefrenditen in Deutschland zogen an. Banken mussten sich etwas teurer refinanzieren als im Frühjahr. Doch nachdem sich Immobilienkredite von Mai bis zum Sommer um rund 0,5 Prozentpunkte verteuert hatten, bröckelten die Zinsen in der zweiten Jahreshälfte erneut.

Zinsverfall im Herbst

Auch im Herbst zeigte sich, dass die EZB ihr selbst gestecktes Inflationsziel von nahe zwei Prozent selbst durch ihre expansive Geldpolitik nicht erreicht. Einerseits deckelte der das gesamte Jahr über niedrige Ölpreis die Teuerungsrate. Andererseits blieben Arbeitsmarkt- und Konjunkturzahlen in Europa trotz einiger Lichtblicke zu schwach, um eine Trendwende bei den Zinsen hierzulande einzuleiten.

2016: Der Blick in die Zukunft

Auch wenn ein Blick in die Zinszukunft schwierig ist, und allein die politischen Ereignisse wie der Kampf gegen den Terror oder die Flüchtlingskrise das Marktgeschehen kurzfristig beeinflussen können: Aller Voraussicht nach können Sie Ihren Kunden auch in den kommenden Monaten Fremdkapital zu sehr günstigen Konditionen vermitteln. Eine Zinswende in den USA ist zwar sehr wahrscheinlich – heute Abend wird Fed-Chefin Yellen eine Entscheidung dazu verkünden. Die jüngste EZB-Entscheidung im Dezember mit einer weiteren Lockerung der Geldpolitik zeigt jedoch, dass die Zinslandschaft in Europa vorerst günstig bleiben muss, um die Konjunktur anzukurbeln und die Inflation anzuheizen. Wie gesagt: Die Konditionen werden mittelfristig etwas steigen. Mit wirklich hohen Zinsen bei Immobilienkrediten müssen Sie und Ihre Kunden jedoch, so die Einschätzung vieler Zinsexperten, vorerst nicht rechnen.

Um Ihren Kunden weiterhin eine optimale Finanzierungslösung zu bieten, sollten Sie 2016 unverändert erhöhte Anfangstilgungen empfehlen, wir raten zu mindestens drei Prozent. In puncto Zinssicherheit bleiben lange Zinsbindungen für viele Immobilienkäufer sicher erste Wahl. Dies gilt vor dem Hintergrund steigender Zinsen umso mehr. Wir empfehlen, verschiedene Angebote mit unterschiedlichen Anfangstilgungen und Zinsbindungen zu kalkulieren. So können Sie Unterschiede bei den Konditionen, Kreditkosten und der Gesamtlaufzeit optimal darstellen und Ihren Kunden mit Empfehlungen zur Seite stehen. Tipp: Werfen Sie einen Blick auf Ihre Bestandskundendatenbank. Kunden, die zwischen den Jahren 2006 bis 2008 finanziert haben, stehen unmittelbar oder mit gewissem zeitlichem Vorlauf vor einer Anschlussfinanzierung. Solange das Zinsumfeld derart günstig ist, können Sie für diese Kunden die Zinsbelastung durch Anschluss- oder Forwardkredite teilweise fast halbieren und das aktuelle Zinsniveau für die Zukunft festschreiben.

Schnell und effizient für Ihre Kunden: Per Unterlagenmanager in eHyp

Gehaltsabrechnung, Grundbuchauszug, Bauunterlagen – welche Dokumente sind für den Antrag nötig, welche wurden schon eingereicht, welche fehlen noch? Damit Sie diese Fragen für Ihre Kunden schnell und effizient in der Beratung oder per E-Mail beantworten können, steht Ihnen mit dem Unterlagenmanager in eHyp ein praktisches Tool zur Verfügung. Und das Beste: Nach einem Upload der Dokumente können Sie den Finanzierungsantrag papierlos an Ihren Prohyp-Finanzierungsberater übertragen. Erfahren Sie mehr!

Clever managen, den Überblick behalten

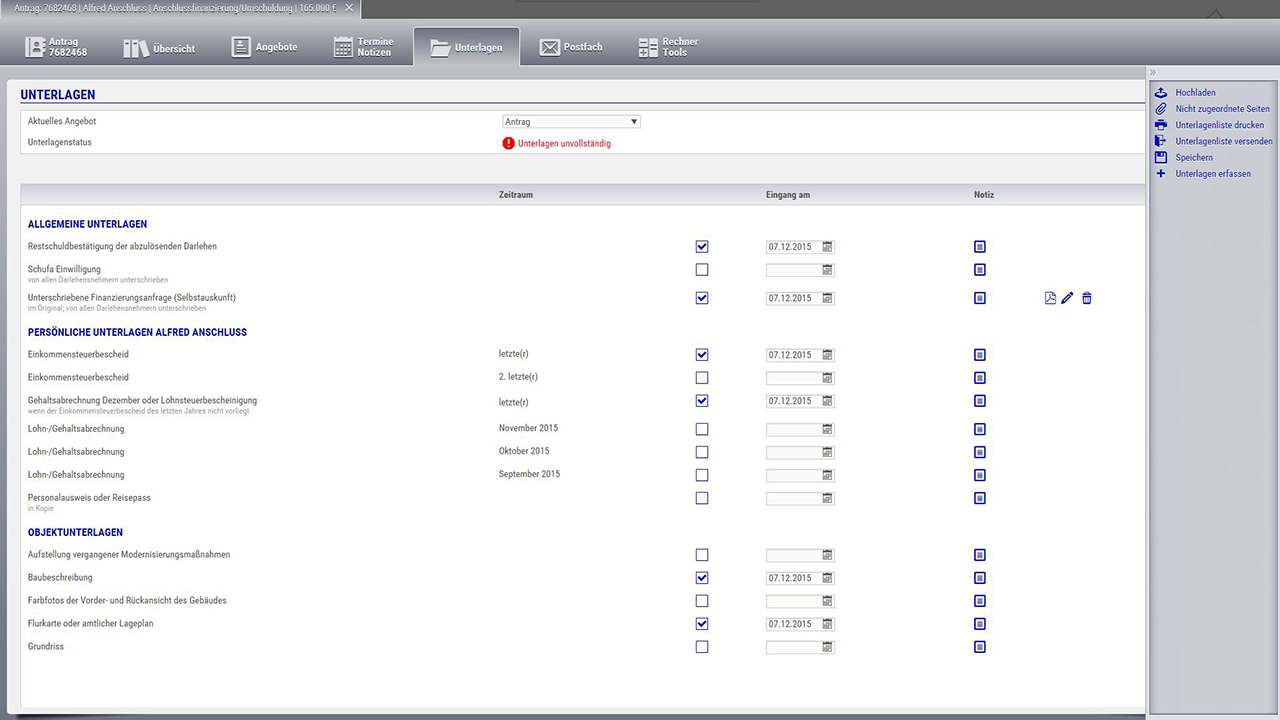

Selbstständig oder angestellt, für den Neubau oder für die Anschlussfinanzierung: Je nach Finanzierungsgrund oder persönlichen Voraussetzungen des Kunden sind unterschiedliche Unterlagen für den Finanzierungsantrag gefragt. Der Unterlagenmanager in eHyp zeigt Ihnen unter der Registerkarte „Unterlage“ automatisch die erforderlichen Dokumente für Ihren Kunden mit seinem spezifischen Vorhaben an. Wenn der Finanzierungspartner noch nicht feststeht, wählen Sie hierzu unter „Aktuelles Angebot“ einfach „Antrag“ aus, dann werden die für einen allgemeinen Antrag erforderlichen Unterlagen aufgelistet. Sie können dort aber auch schon einen Finanzierungspartner auswählen. Schließlich kann sich die Anzahl der nötigen Dokumente je nach Kreditgeber durchaus unterscheiden. Sobald eine Unterlage eingegangen ist, können Sie „ein Häkchen setzen“ und wissen dann jederzeit, was schon da sind und was noch fehlt.

Mit einem Click per E-Mail an den Kunden

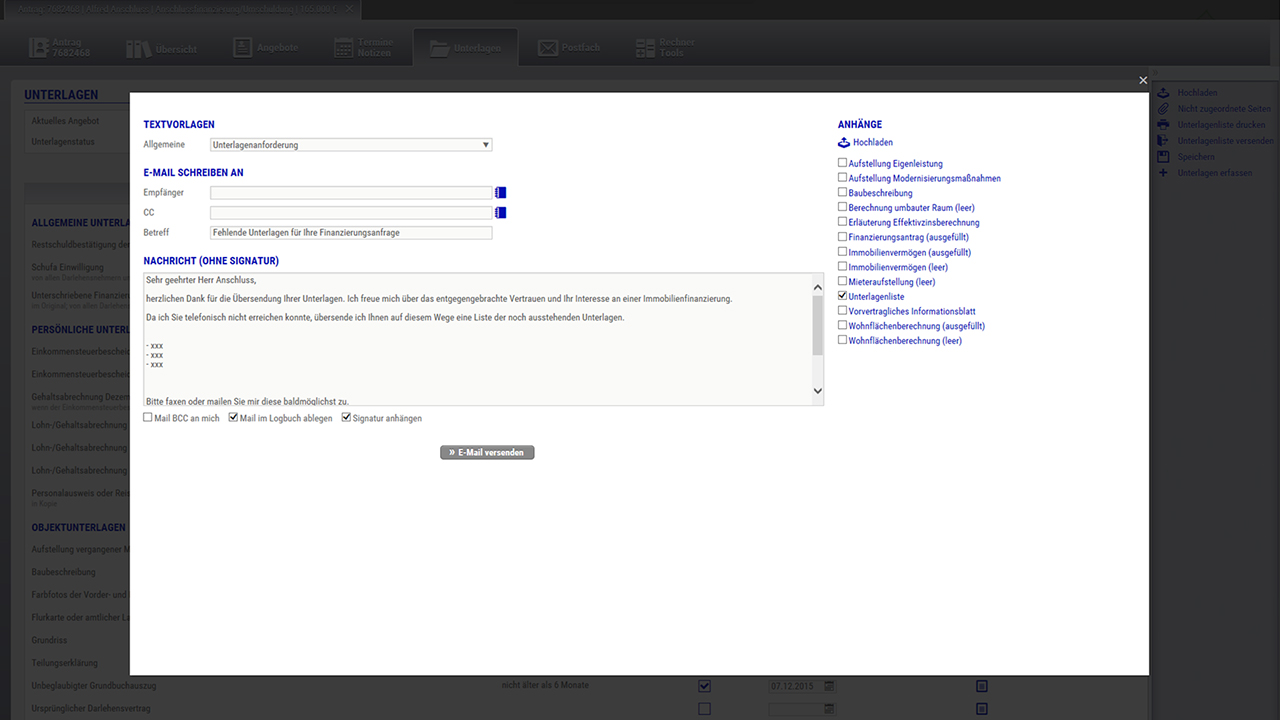

Damit Sie Ihre Kunden auch stets ohne großen Aufwand auf dem Laufenden halten können, bietet Ihnen der Unterlagenmanager die Möglichkeit, über die Leiste am rechten Bildschirmrand automatisch eine E-Mail an den Kunden zu erstellen und die Liste mit den noch ausstehenden Unterlagen mitzusenden. Ihr Kunde wird sich freuen, wenn er beispielsweise während eines Telefonats mit Ihnen gleich eine solche Liste im E-Mail-Postfach vorfindet.

Dokumente einfach uploaden und verschicken

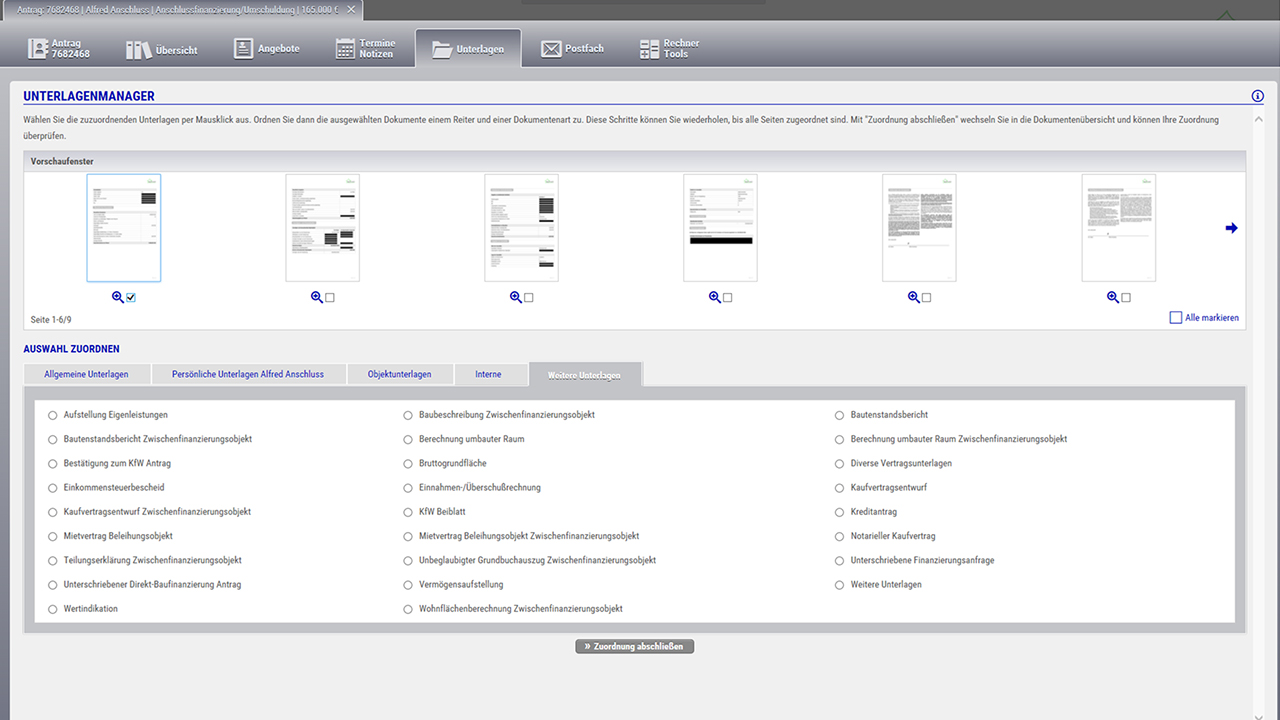

Eingescannte Dokumente, etwa als PDF, können Sie auch einfach hochladen, per Mausklick im Menü rechts. Im Vorschaufenster können Sie die Dokumente aus Ihrem Laufwerk anklicken und mit „Auswahl zuordnen“ richtig bezeichnen – es erscheint dann in der Übersicht ganz unkompliziert sofort an der richtigen Stelle.

Per Unterlagenmanager festhalten, wann welche Unterlagen eingegangen sind.

Per Unterlagenmanager festhalten, wann welche Unterlagen eingegangen sind.

Dokumente hochladen, benennen und zuordnen.

Dokumente hochladen, benennen und zuordnen.

Mit wenigen Klicks Ihre Kunden per E-Mail informieren.

Mit wenigen Klicks Ihre Kunden per E-Mail informieren.

Übrigens: Notizen zu den Unterlagen, etwa wann der Eingang geplant ist, können Sie in einem speziellen Feld ebenfalls eintragen.

Wenn Ihnen alle Dokumente auch elektronisch vorliegen und Sie diese hochgeladen haben, ist es ein Leichtes, diese mit dem Finanzierungsantrag an Ihren Prohyp-Finanzierungsberater abzuschicken – das klappt automatisch. Somit entfällt der Postversand für diese Dokumente, es muss höchstens noch die Selbstauskunft mit Originalunterschrift per Post nachgereicht werden.

Unsere Empfehlung

Machen Sie´s sich leicht! Der Unterlagenmanager wird Ihnen Aufwand und Zeit ersparen.

Neues Jahr, neue Regeln: Was ändert sich in 2016?

In 2016 kommen auf Immobilienkäufer und Eigenheimbesitzer wieder einige Neuerungen zu. So soll das Gesetz zur Umsetzung der europäischen Wohnimmobilienkreditrichtlinie bald verabschiedet werden. Zudem können Themen wie die verschärfte Energieeinsparverordnung und die damit verbundenen neuen Regeln zu Fördermitteln, die Mietpreisbremse oder mögliche Erhöhungen der Grunderwerbsteuer durchaus Auswirkungen auf die Beratungspraxis haben. Damit Sie gut informiert sind und Ihre Kunden sensibilisieren können, haben wir wichtige Änderungen in 2016 für Sie zusammengefasst.

Wohnimmobilienkreditrichtlinie: Übergangsregelung geplant

Eine wichtige neue Regelung für die Vermittlung von privaten Baufinanzierungen wird am 21. März 2016 in Kraft treten: Die Verabschiedung des Gesetzes zur Umsetzung der europäischen Wohnimmobilienkreditrichtlinie (WIKR) steht in Kürze bevor. Der Gesetzgeber will damit sicherstellen, dass die Vergabe von Wohnimmobilienkrediten in Zukunft noch transparenter, qualitativ hochwertiger und kundenfreundlicher wird. Sobald das Gesetz beschlossen ist, werden wir Sie zeitnah über die für Sie wichtigen Neuerungen informieren.

Von besonderer Bedeutung ist die Neuregelung der Zugangsvoraussetzung für Immobiliardarlehensvermittler, unter anderem über einen Sachkundenachweis. So viel vorab: Nicht für alle Prohyp-Partner wird eine Sachkundeprüfung erforderlich sein – zum Beispiel aufgrund ihrer Ausbildung und der vorhandenen Berufserfahrung. Aber auch wenn eine Sachkundeprüfung notwendig sein wird, besteht kein Anlass zur Sorge, da der Gesetzgeber derzeit unter bestimmten Voraussetzungen eine Übergangsfrist von zwölf Monaten vorsieht, in der die entsprechende Sachkundeprüfung bei der Industrie- und Handelskammer absolviert werden kann. Die Prohyp Academy wird ein maßgeschneidertes und eng mit den Inhalten der IHK abgestimmtes Schulungsprogramm anbieten. Hinsichtlich der weiteren Anforderungen des Gesetzes – etwa zur Information und Dokumentation oder zur Berechnung des effektiven Jahreszinses – werden wir Sie selbstverständlich systemseitig mit eHyp unterstützen. In diesem Zusammenhang werden wir Ihnen Vorlagen und Druckdokumente bereitstellen. Hierzu mehr, sobald das Gesetz vorliegt.

Energieeinsparverordnung verschärft

Ab Januar tritt die nächste Stufe der Energieeinsparverordnung (EnEV) in Kraft, mit neuen Regeln für den Neubau. Formal bleibt die EnEV 2014 zwar bestehen, jedoch werden die energetischen Anforderungen verschärft. Die Anforderungen an den Primärenergiebedarf beim Neubau werden um 25 Prozent angehoben und der Wärmeschutz der Gebäudehülle muss um 20 Prozent effizienter werden. Altbaubesitzer sind wie bisher verpflichtet, Heizungen, die älter als 30 Jahre sind, auszutauschen und die oberste Geschossdecke gegen unbeheizten Dachraum zu dämmen. Für die Berechnungen des Wärmeschutzes oder des Anteils für regenerative Energien sind Sie als Vermittler zwar nicht zuständig, aber allein durch Hinweise – zum Beispiel auf die neue Regelung und mögliche Fördermittel der KfW – können Sie Ihre Beratungskompetenz unterstreichen.

KfW-Fördermittel für Sanierung, Neubau, Einbruchschutz

Für Bauherren von neuen Gebäuden bleibt das KfW-Programm 153 „Energieeffizient Bauen“ von Bedeutung. Zum 1. April 2016 gibt es aufgrund der neuen Stufe der EnEV einige Änderungen: So wird ein KfW-Effizienzhaus 70 künftig nicht mehr gefördert, da es zum Standard wird. Ihre Kunden, die ein solches Haus planen und noch KfW-Förderung erhalten wollen, müssen bis Ende März kommenden Jahres einen Kreditantrag stellen. Es zählt der Antragseingang bei der KfW. Weiterhin interessant für Ihre Kunden bleiben das KfW-Effizienzhaus 55 und 40. Außerdem soll die neue Kategorie KfW-Effizienzhaus 40 Plus mit einem attraktiven Tilgungszuschuss geschaffen werden. Der Förderhöchstbetrag verdoppelt sich auf 100.000 Euro. Außerdem sind künftig auch 20-jährige Zinsbindungen möglich (bislang nur zehn Jahre). Das bedeutet erhöhte Zinssicherheit für Ihre Kunden.

Zum 1. Januar 2016 wird auch das Programm „Energieeffizient Sanieren“ 151/152 verändert und weiter aufgestockt. Mit den zusätzlichen Mitteln sollen Renovierer, die ihre Heizung austauschen oder eine Lüftungsanlage einbauen, noch besser gefördert werden. Wenn zusätzlich zum Einbau einer Lüftungsanlage die Gebäudehülle verbessert wird (Lüftungspaket) oder wenn mit der Heizung auch die Wärmeverteilung erneuert wird (Heizungspaket), gibt es einen attraktiven Tilgungszuschuss von 12,5 Prozent auf den Förderbetrag pro Wohneinheit (maximal 6.250 Euro beim Höchstbetrag von 50.000 Euro). Immobilienbesitzer können den Antrag für die neue Förderung ab 1. April 2016 stellen, mit den Paketmaßnahmen aber schon ab dem 1. Januar beginnen. Übrigens: Auf der Kippe stand lange Zeit das Förderprogramm 275 für Solarstromanlagen mit Batteriespeicher. Nach neuesten Informationen soll dieses nun auch im Jahr 2016 in neu ausgerichtet fortgeführt werden. Auch das Programm „Altersgerecht Umbauen“ (Nr. 159/455) hat die KfW erweitert. Neben barrierereduzierenden Maßnahmen fördert das Kreditinstitut auch speziell Ein- und Umbauten, die ein Gebäude gegen Einbruch schützen, zum Beispiel einbruchhemmende Haustüren oder Alarmsysteme. Anträge für einen Kredit des Programms 159 zum Einbruchsschutz können erst ab dem 1. April 2016 gestellt werden. Derzeit gilt aber schon die Zuschussvariante der KfW (Programm 455).

Grunderwerbsteuer, Mietpreisreform: Weitere Planungen

Weitere neue Regelungen sind in Vorbereitung. So wird in Thüringen eine Erhöhung der Grunderwerbsteuer von 5,0 auf 6,5 Prozent ab 2017 vorbereitet, dies steht gerade zur Abstimmung im Landtag. In absoluten Zahlen würde das bedeuten, dass Immobilienkäufer bei einer Investitionssumme von 250.000 Euro in Thüringen dann künftig statt bisher 12.500 Euro künftig 16.250 Euro an Grunderwerbsteuer zahlen müssen. Andere Bundesländer haben noch nichts beschlossen, aber Änderungen sind durchaus denkbar. Nur Sachsen und Bayern haben seit der Umstellung der Zuständigkeit vom Bund auf die Länder im Jahr 2006 der Versuchung widerstanden, an der Steuerschraube zu drehen. Wenn Grunderwerbsteuererhöhungen drohen, kann dies auch für Sie ein Anlass sein, Ihre Kompetenz zu unterstreichen und Immobilieninteressenten auf das Sparpotenzial durch einen rechtzeitigen Kauf vor der Umsetzung einer Grunderwerbsteuererhöhung hinzuweisen.

Da Sie bei der Beratung von Kapitalanlegern immer wieder auch mit Renditeberechnungen konfrontiert sind, sollten Sie auch an die Mietpreisbremse denken, die in immer mehr Bundesländern bereits umgesetzt wurde. Das Gesetz ist im Juni 2015 in Kraft getreten, das Urteil ist erwartungsgemäß gespalten. Das Hauptproblem bei der Umsetzung sind die in vielen Städten fehlenden Mietpreisspiegel, die als Berechnungsgrundlage nötig sind. In 2016 sind bereits weitere Gesetze zum Vermietungsrecht in Vorbereitung. Nach den Plänen des Bundesjustizministeriums soll künftig die Modernisierungsumlage sinken und eine Kappungsgrenze für Mieterhöhungen nach Modernisierungen eingeführt werden. Inwieweit die Pläne umgesetzt werden, wird sich zeigen. Sicher kann es aber in der Beratung sinnvoll sein, Vermieter mit Modernisierungsvorhaben auf die Planungen hinzuweisen.

Frohe Weihnachten – und viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!

Aber natürlich zunächst: Frohe Weihnachten!

16.12.2015