Liebe Prohyp-Partner,

ein Jahr mit vielen (wirtschafts-)politischen Überraschungen neigt sich dem Ende zu. Das prägte auch unser Geschäft: Mit den phasenweise niedrigsten Baugeldkonditionen der Geschichte hatten Ihre Kunden beste Rahmenbedingungen, um sich den Wunsch vom eigenen Zuhause zu erfüllen oder ihre Anschlussfinanzierung zu optimieren. Vieles spricht dafür, dass auch 2017 ein bewegtes Jahr werden wird. Was bedeutet das für die Bauzinsen und die Immobilienpreise – auch vor dem Hintergrund der aktuellen Entscheidung der amerikanischen Notenbank Fed, den Leitzins zu erhöhen? Diesen Fragen gehen wir in unserem ersten Artikel nach.

In unserem Service-Beitrag stellen wir Ihnen das Prolongationsmanagement in eHyp vor – und wie Sie mithilfe dieses Tools Ihre Kunden frühzeitig über passgenaue Möglichkeiten der Anschlussfinanzierung informieren können. Wichtige Bausteine bei der Baufinanzierung können KfW-Zuschüsse und -Darlehen sein. In unserem dritten Beitrag beleuchten wir deshalb Sparchancen, die sich Ihren Kunden durch diese staatlichen Förderprodukte bieten.

Ich wünsche Ihnen einen guten Start in ein erfolgreiches Jahr 2017!

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Rekord-Immobilienjahr: Allzeittief bei Zinsen, Allzeithoch bei Preisen

Viele Prohyp-Partner haben sich ihren Weihnachtsurlaub in diesem Jahr mehr als verdient. In Anbetracht von historisch niedrigen Zinsen und einer hohen Nachfrage nach Wohnimmobilien gab es für Sie viel zu tun. Wer wissen möchte, wie es 2017 weitergeht, muss auch zurückblicken. Genau das tun wir für Sie nachfolgend.

Zinsen: Gestern, heute und morgen

Ob das heftige Börsenbeben in China zu Jahresbeginn, die Senkung des Leitzinses auf null Prozent durch die Europäische Zentralbank (EZB) im Frühjahr, der Brexit-Schock im Sommer, die US-Präsidentschaftswahl im Spätherbst oder das gescheiterte Verfassungsreferendum in Italien Anfang Dezember: Das Jahr 2016 hatte einige wirtschaftliche und politische Überraschungen zu bieten.

Vor diesem Hintergrund hat die EZB ihre expansive Geldpolitik immer wieder und so auch bei der letzten Sitzung des Jahres am 8. Dezember bekräftigt. Die Mischung aus geldpolitischen Maßnahmen und schleppender Konjunktur- und Inflationsentwicklung hat Investoren verstärkt auf deutsche Staatsanleihen setzen lassen. Deren Renditen waren wie die Baugeldzinsen 2016 auf ein neues Allzeittief gefallen, zuletzt allerdings mit leichter Aufwärtsbewegung.

Leichter Zinsanstieg 2017 erwartet

Für 2017 prognostizieren Marktbeobachter mehrheitlich etwas höhere Konditionen – obwohl viele Ereignisse mit ungewissem Ausgang im Raum stehen, so die Entwicklung des Ölpreises, der wirtschaftspolitische Kurs Donald Trumps oder die Zukunft des Freihandels.

Die Mehrheit der von der Interhyp Gruppe befragten Zinsexperten geht bislang davon aus, dass der Zinsanstieg beim Baugeld im November 2016 noch keine Trendwende war und dass die Leitzinserhöhung der amerikanischen Notenbank Fed vom 14. Dezember ebenso in den aktuellen Konditionen eingepreist ist wie durch Trumps Sieg ausgelöste Wachstumsphantasien. Für eine grundlegende Trendwende braucht es weltweit klare Konjunkturimpulse, die sich mittelfristig in der Inflation und der Zinspolitik niederschlagen. Selbst wenn sich Baugeld noch etwas verteuern sollte: Die Finanzierungsbedingungen bleiben voraussichtlich sehr gut. Fürs kommende Jahr sieht die Mehrheit der Experten nur ein begrenztes Aufwärtspotenzial an den Zinsmärkten und damit bei den Baugeldkonditionen.

Schritt für Schritt nach oben? Der Preisanstieg für Immobilien hält voraussichtlich auch 2017 an.

Schritt für Schritt nach oben? Der Preisanstieg für Immobilien hält voraussichtlich auch 2017 an.

Politische Rahmenbedingungen: Gestern, heute und morgen

Auf der einen Seite fordert und fördert der Staat die Bildung von Wohneigentum, auf der anderen Seite erschwert er sie. Beispiel Grunderwerbsteuer. Mit der Föderalismusreform bekamen im Jahr 2006 die Bundesländer das Recht, die Grunderwerbsteuer beim Immobilienkauf in Eigenregie festzusetzen. Seitdem wurde kräftig an der Steuerschraube gedreht: Mehr als 20-mal haben die Landesregierungen den Steuersatz beim Kauf einer Immobilie angehoben. In Thüringen klettert die Steuerbelastung ab 1. Januar 2017 von derzeit 5 Prozent auf 6,5 Prozent. In Baden-Württemberg liebäugelt die Regierung ebenfalls damit, die Grunderwerbsteuer anzuheben.

Dass diese Steuererhöhungen dem Ziel widersprechen, die private Altersvorsorge zu stärken, bleibt in Berlin nicht unbemerkt. So plant die Regierung mit Blick auf die hohen Immobilienpreise ein neues Anreizprogramm. Bauministerin Barbara Hendricks beabsichtigt Medienberichten zufolge für Familien in Regionen mit hohen Immobilienpreisen staatliche Zuschüsse zum Erwerb von Wohneigentum. Demnach soll Familien mit einem Haushaltseinkommen bis 70.000 Euro im Jahr mit einem staatlichen Eigenkapitalzuschuss von bis zu 20.000 Euro geholfen werden, Wohneigentum zu erwerben. Ob und wann der Eigenkapitalzuschuss tatsächlich kommt, ist aktuell unklar. Diskutiert wird außerdem die Wiedereinführung des sogenannten Baukindergelds. Beschlossen ist bereits die Erhöhung des Grundfreibetrags und des Kinderfreibetrags.

Neuigkeiten gibt es ganz aktuell auch bei der Umsetzung der Wohnimmobilienkreditrichtlinie (WIKR). Die Bundesregierung hat einen neuen Gesetzesentwurf mit Nachbesserungen vorgelegt. Künftig sollen zum Beispiel auch Wertsteigerungen von Wohnimmobilien aufgrund von Modernisierungen bei der Prüfung der Kreditwürdigkeit berücksichtigt werden. Prohyp wird Sie dazu weiter auf dem Laufenden halten.

Sorgfältige Kalkulation: Eine gute Planung rund um den Bau zahlt sich aus.

Sorgfältige Kalkulation: Eine gute Planung rund um den Bau zahlt sich aus.

Immobilienmarkt: Gestern, heute und morgen

Einiges spricht dafür, dass die Nachfrage nach Immobilien 2017 hoch bleibt – und Sie als Prohyp-Partner auch in den kommenden zwölf Monaten alle Hände voll zu tun haben werden. Denn: Von den eigenen vier Wänden träumen laut einer Studie der Interhyp Gruppe etwa 74 Prozent der Deutschen. Fehlende Anlagealternativen befeuern zudem die Nachfrage nach Immobilien.

Das treibt die Preise: Laut Immobilienverband IVD sind 2016 die Preise für Eigentumswohnungen im Bestand mit mittlerem Wohnwert um gut sechs Prozent angestiegen, in Frankfurt am Main betrug die Preissteigerung sogar knapp 19 Prozent. Experten gehen davon aus, dass sich der Preisanstieg zwar verlangsamt, aber auch 2017 anhält – vor allem in Bestlagen der Metropolen.

Doch trotz häufig hoher beziehungsweise stark gestiegener Kaufpreise ist es in Deutschland nach wie vor zumeist günstiger, im Eigenheim zu leben als zur Miete zu wohnen. In Großstädten muss freilich genauer kalkuliert werden. Beispiel München: Dort ist laut IVD der Durchschnittspreis für eine Bestandswohnung mittleren Wohnwerts mit aktuell 4.200 Euro pro Quadratmeter deutschlandweit am höchsten. Die Zahlen zeigen einmal mehr, wie wichtig eine qualifizierte Baufinanzierungsberatung ist, die die individuellen Voraussetzungen, Möglichkeiten und Zielstellungen der Kunden in den Mittelpunkt stellt und dabei berücksichtigt, dass sich Rahmenbedingungen und Lebensumstände ändern können.

Prolongationsmanagement in eHyp: Anschlussfinanzierungen rechtzeitig in Angriff nehmen

Der Jahresanfang ist ein guter Zeitpunkt, Ihre Kunden auf ihre Chancen bei der Anschlussfinanzierung anzusprechen. Denn kurz nach dem Jahreswechsel erhalten Ihre Kunden von der kreditgebenden Bank die Jahreskontoauszüge, die die Höhe der Restschuld sowie die gezahlten Zinsen und die getätigten Tilgungen auflisten. Damit ist das für viele Kunden eher lästige Thema Finanzierung wieder präsent und Sie haben einen guten Gesprächsanlass.

Prolongationserinnerungen auch für Fremdfinanzierungen

Prolongationserinnerungen auch für Fremdfinanzierungen

Regelmäßige Erinnerungen an anstehende Prolongationen

Doch völlig unabhängig von dieser Situation helfen wir bei Prohyp Ihnen dabei, die Sollzinsbindungen Ihrer Kunden dauerhaft im Blick zu behalten. Dadurch können Sie rechtzeitig die für Ihre Kunden jeweils günstigsten und passendsten Angebote zur Anschlussfinanzierung identifizieren. Noch immer verlängern die meisten Darlehensnehmer ihren Kredit beim bisherigen Institut, ohne zuvor Vergleichsangebote eingeholt zu haben. Spar- und Optimierungschancen bei der Anschlussfinanzierung bleiben so ungenutzt.

Im Zuge des Prolongationsmanagements in eHyp erhalten Sie als Prohyp-Partner monatlich eine E-Mail, die diejenigen Ihrer Finanzierungen auflistet, die zur Prolongation anstehen. 60 Monate vor dem Ende der Sollzinsbindung wird eine Finanzierung erstmals in der Erinnerungs-Mail aufgeführt.

Dabei gilt: Für in eHyp bearbeitete Finanzierungen werden Sie automatisch per E-Mail an anstehende Prolongationen erinnert. Für fremde Finanzierungen können Sie in eHyp Prolongationserinnerungen, so genannte Leads, manuell unter „neuer Antrag“ anlegen. Haben Sie das getan, werden Sie für die entsprechenden Fremdfinanzierungen ebenfalls per E-Mail auf endende Zinsbindungen hingewiesen. Das ermöglicht Ihnen, auch auf diese Darlehnsnehmer zielgerichtet zuzugehen.

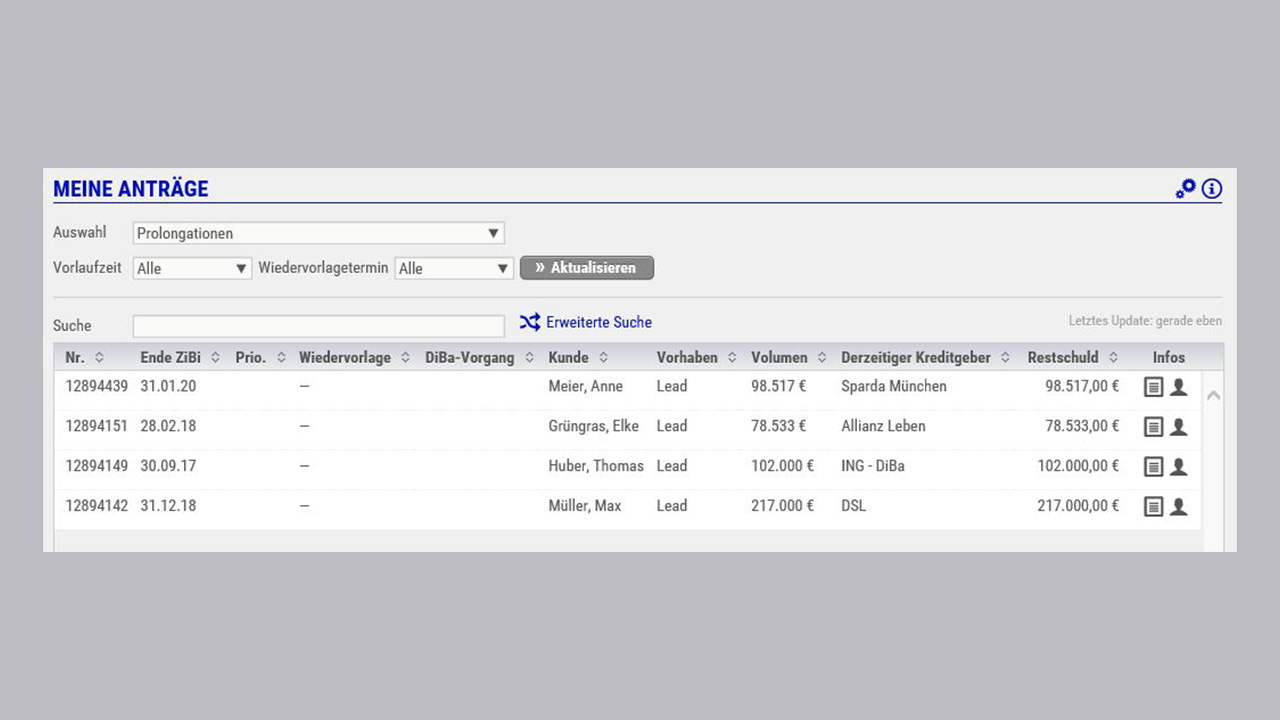

Anstehende Prolongationen (Musterbeispiele)

Anstehende Prolongationen (Musterbeispiele)

Wichtige Finanzierungsdaten auf einen Blick

Darüber hinaus ist es Ihnen möglich, anstehende Prolongationen in eHyp nachzuverfolgen. Dazu steht Ihnen unter „Meine Anträge“ die Auswahl „Prolongationen“ zur Verfügung. Mit welcher Vorlaufzeit die Prolongationen angezeigt werden sollen, können Sie selbst einstellen.

Abgesehen von der anstehenden Prolongation sind in eHyp und der E-Mail wichtige Informationen rund um die jeweilige Finanzierung zusammengefasst: Wie hoch das Volumen ist, welche Restschuld bestehen bleibt, welcher Zinssatz existiert und über welchen Finanzierungspartner der Kredit läuft. Dadurch sehen Sie sofort, welche Eckpunkte für die Anschlussfinanzierung relevant sind.

Ein weiterer Vorteil von eHyp ist: Mithilfe des Prolongationstools können Sie mit nur wenigen Klicks einen (neuen) Baufinanzierungsantrag generieren. Daten, die Sie in der Vergangenheit bereits eingegeben haben, werden von dem System automatisch in den neuen Antrag eingepflegt. Mithilfe von eHyp können Sie Ihren Kunden unkompliziert das für sie beste Angebot unterbreiten – und zwar genau zum richtigen Zeitpunkt.

Mehr Geld für Bau, Kauf und Sanierung: Wie die KfW Immobilienbesitzer unterstützt

Im laufenden Jahr 2016 hat die Förderung von Wohneigentümern durch die staatliche KfW einen neuen Höchststand erreicht. Die Programme bieten finanzielle Unterstützung bei der energetischen Sanierung, dem altersgerechten Umbau sowie dem Bau und Ersterwerb eines energieeffizienten Hauses. Welche Sparchancen sich Ihren Kunden bieten.

KfW-Förderung auf Rekordhöhe

Auf der einen Seite kämpfen Immobilieninteressenten mit steigenden Nebenkosten beim Bau und Kauf, zum Beispiel durch eine hohe Grunderwerbsteuer. Auf der anderen Seite bietet der Staat finanzielle Hilfestellungen: Allein in den ersten neun Monaten des laufenden Jahres hat die Kreditanstalt für Wiederaufbau (KfW) Häuslebauern, Immobilienkäufern und Wohneigentümern insgesamt 15,2 Milliarden Euro an Krediten und Zuschüssen für wohnwirtschaftliche Zwecke zugesagt – und damit 2,3 Milliarden Euro mehr als im gleichen Zeitraum des Jahres 2015.

Etwas weniger Gelder hat die KfW allerdings bislang für den „Klassiker“ – für das KfW-Wohneigentumsprogramm (Fördernummern 124 und 134) – ausgereicht. Im Zuge des Programms, mit dem der Bau und Kauf von selbstgenutztem Wohneigentum unabhängig von der Energiebilanz gefördert wird, hat die KfW von Januar bis Ende September dieses Jahres 3,7 Milliarden Euro bereitgestellt. Das sind 0,5 Milliarden Euro weniger als im gleichen Zeitraum des Vorjahres.

Die KfW fördert energieeffizientes Bauen und Sanieren

Die KfW fördert energieeffizientes Bauen und Sanieren

Mehr Geld für energieeffiziente Maßnahmen

Angesichts verschärfter energetischer Anforderungen entfällt im laufenden Jahr der größte Anteil auf die KfW-Programme energieeffizient Bauen sowie energieeffizient Sanieren (11,1 Milliarden Euro), mit denen Investitionen in den energetisch hochwertigen Neubau und die energieeffiziente Sanierung von Bestandsimmobilien unterstützt werden.

So vergab die KfW im Programm „Energieeffizient Bauen“ (Fördernummer 153) in den ersten drei Quartalen 2016 Kredite mit einem Gesamtvolumen von 7,7 Milliarden Euro und damit 2,1 Milliarden Euro mehr als im gleichen Zeitraum 2015. Die KfW verzeichnete somit bei der Förderung energieeffizienter Neubauten eine Zunahme von über 37 Prozent. Für die energetische Sanierung von Bestandsimmobilien reichte die KfW im Programm „Energieeffizient Sanieren“ (Fördernummern 151, 152) mit 3,1 Milliarden Euro eine halbe Milliarde Euro mehr an Wohneigentümer aus als im gleichen Zeitraum des Vorjahres. Auch das Volumen der nicht zurückzuzahlenden Zuschüsse für die energieeffiziente Sanierung nahm in den ersten neun Monaten des Jahres 2016 deutlich zu: Es lag bei 273 Millionen Euro und hat sich somit im Vergleich zum Vorjahreszeitraum verdoppelt.

Die KfW fördert zudem Modernisierungsmaßnahmen, mit den Barrieren reduziert, der Wohnkomfort erhöht oder sogar der Einbruchschutz verbessert wird. Über das Programm „Altersgerecht Umbauen“ (Fördernummern 159 und 455) reichte sie von Januar bis Ende September 2016 Fördermittel in Höhe von insgesamt 0,4 Milliarden Euro aus, was einem Plus von 15 Prozent im Vergleich zum Vorjahreszeitraum entspricht. Die Nachfrage nach einem Investitionszuschuss im Zuge des Produkts „Altersgerecht Umbauen“ war 2016 so groß, dass die Fördermittel aus dem Bundeshaushalt für das Programm „Altersgerecht Umbauen – Investitionszuschuss“ (Fördernummer 455) bereits ausgeschöpft wurden und es in diesem Jahr nicht mehr möglich ist, Anträge für diesen Investitionszuschuss zu stellen. Ähnliche KfW-Förderprodukte stehen aber weiterhin zur Verfügung, so zum Beispiel die Zuschussförderung im Produkt „Altersgerecht Umbauen“ für Einzelmaßnahmen zum Einbruchschutz.

Rahmenkriterien können sich ändern

Bei der Einbindung von KfW-Darlehen und -Zuschüssen ist Ihre Expertise gefragt. Denn die meisten Ihrer Kunden wissen nicht, welche KfW-Förderprogramme für sie infrage kommen und welche Punkte sie bei der Antragstellung beachten müssen (etwa in Bezug auf Fristen und die eventuelle Prüfung des Förderungsgrunds durch einen Sachverständigen). Ihre Unterstützung ist auch deshalb erforderlich, weil sich die Rahmenkriterien der KfW-Programme (etwa in Bezug auf Antragsberechtigung, Gegenstand der Förderung, Art und Höhe der Förderung sowie Antragsverfahren) immer mal wieder ändern können.

Schneller Überblick in der Zinssuche

In der Zinssuche von eHyp sind wichtige Informationen rund um die Einbindung von KfW-Fördermitteln abgebildet, so zum Beispiel, welcher Kreditgeber mit der KfW finanziert und wie sich der Beleihungsauslauf ändert. Sie sehen mit einem Blick, welche Auswirkung die Einbindung von KfW-Mitteln auf die Hauptfinanzierung hat und können Ihre Kunden passgenau beraten.

Frohe Weihnachten – und viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!

Aber natürlich zunächst: Frohe Weihnachten!