Liebe Prohyp-Partner,

eine gute Beratung bei der Baufinanzierung ist wichtiger denn je. Denn immer neue Produkte kommen auf den Markt, zugleich müssen die sich verändernden regulatorischen Anforderungen beim Finanzierungsprozess berücksichtigt werden. Vor dem Hintergrund dreht sich diese Ausgabe der proview kompakt gänzlich um das Thema Beratung.

Doch was macht eine gute Beratung eigentlich aus? Das beleuchten wir im ersten Beitrag. Die Praxistipps dienen den „Newcomern“ unter Ihnen als Richtschnur und den „alten Hasen“ als Auffrischung: Lesen Sie nach, wie Sie als Prohyp-Partner dazu beitragen können, dass Ihre Kunden genau die Finanzierung erhalten, die zu ihnen passt.

In der eHyp-Rubrik stellen wir Ihnen einen neuen digitalen Service vor. Genau ab heute, den 20. Dezember 2017, haben Ihre Kunden die Möglichkeit, bereits vor dem Beratungstermin erste Angaben zu sich, der Immobilie und zu ihren Erwartungen an die Finanzierung zu machen – und zwar über einen Link bequem am PC, Tablet oder über das Mobiltelefon. Erfahren Sie im zweiten Beitrag, wie diese Datenerfassung vor dem Termin funktioniert – und wie sowohl Ihre Kunden als auch Sie als Prohyp-Partner davon profitieren.

Der dritte Artikel legt dar, welche Aspekte Immobilienbesitzern bei der Erst- und Anschlussfinanzierung wichtig sind. Die Motive und Ziele hat die Interhyp Gruppe in einer großen Studie unter fast 3.300 Teilnehmern ermittelt. Wir fassen zusammen, welche Gemeinsamkeiten und Unterschiede es gibt, da Sie daraus wichtige Aspekte für Ihre Beratung ableiten können.

Ihnen ein frohes Weihnachtsfest und einen guten Start in das neue Jahr!

Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Welche Finanzierung passt zu welchem Kunden? Was eine gute Beratung ausmacht

Die Produktvielfalt nimmt kontinuierlich zu, genauso wie die regulatorischen Anforderungen. Der Beratungsbedarf bei der Baufinanzierung wird daher in Zukunft eher mehr als weniger werden. Doch wodurch zeichnet sich eine gute Beratung aus? André Lichner, als Prohyp-Geschäftsführer für das Regionalgeschäft verantwortlich, gibt Tipps für die Beratungspraxis.

Was gehört zu einer guten Baufinanzierungsberatung?

André Lichner: Dazu gehört viel mehr als ein günstiger Zins. Wichtig ist, die Motive, Wünsche und Ziele des Kunden zu eruieren – sich also mit ihm und seinem Vorhaben wirklich auseinanderzusetzen. Was sind zum Beispiel die Beweggründe für den Immobilienerwerb und die konkrete Zielsetzung für die Finanzierung? Will der Kunde ein Haus für sich und seine Familie kaufen oder ist es seine erste Immobilie, die er demnächst wieder mit Gewinn verkaufen möchte? Oder dient der Immobilienerwerb vielleicht sogar der langfristigen Kapitalanlage?

Warum ist es wichtig, Haltung und Ziel des Kunden zu kennen?

Lichner: Je genauer ich den Kunden kenne, desto besser kann ich ihn beraten. In dem Zuge ist auch relevant, welcher Finanzierungstypus der Kunde ist. Will er möglichst schnell schuldenfrei sein oder ist für ihn vor allem wichtig, dass er sich trotz Kredit möglichst wenig einschränken muss? Eine Frage, um das herauszufinden, ist: „Bis wann möchten Sie die Immobilie zurückgezahlt haben?“ Oder aber: „Wie hoch ist Ihre monatliche Wunschrate?“ Und wie steht der Kunde eigentlich zu Planungssicherheit und Flexibilität? So mag für den einen Kunden eine möglichst lange Sollzinsbindung, für den anderen die Option eines Tilgungssatzwechsels und für den dritten Kunden eine Kombination von beidem besonders wichtig sein. Schließlich geht es darum, genau die Finanzierungsstruktur zu entwickeln, die kurz- und langfristig zum jeweiligen Kunden passt.

André Lichner, Geschäftsführer Prohyp GmbH

André Lichner, Geschäftsführer Prohyp GmbH

Welche weiteren Aspekte spielen für die langfristige Planung eine Rolle?

Lichner: Die fundierte Analyse der Einkommens- und Vermögensverhältnisse, etwa in Form einer Haushaltsrechnung, bei der den Einnahmen die Lebenshaltungskosten, sonstige finanzielle Verpflichtungen, ein Puffer für unvorhersehbare Ausgaben sowie die Rückzahlungsraten des Darlehens gegenübergestellt werden, ist selbstverständlich. Aber auch hierbei geht es darum, den Dialog zu suchen und den Kunden zum Beispiel nach seinen Plänen zu fragen. Denn im Zuge der umfassenden Beratung gilt es zu berücksichtigen, dass sich die Gegebenheiten ändern können, zum Beispiel, wenn ein Gehalt für eine gewisse Zeit nach der Geburt eines Kindes wegfällt. Auch andere Eventualitäten wie Krankheit, Arbeitslosigkeit, Scheidung oder sogar der Todesfall sollten thematisiert und Möglichkeiten der Absicherung besprochen werden, um zu verhindern, dass die Finanzierung zu einem späteren Zeitpunkt wankt.

Wie geht es nach dem ersten Beratungsgespräch weiter?

Lichner: Es hat sich bewährt, die nächsten Schritte konkret zu skizzieren: Wie sieht der Zeitplan aus und welche To-Dos gibt es für alle Beteiligten? Also zum Beispiel: Welche Unterlagen muss der Kunde noch einreichen, wie viel Zeit braucht die Bank für die Prüfung, bis wann ist das Angebot anzunehmen und der Kaufpreis fällig? Zu wissen, welche Dinge anstehen, gibt dem Kunden Sicherheit und schafft Verbindlichkeit. Der Berater sollte seinen Kunden in dem Zuge auch darauf hinweisen, dass er diesem während des gesamten Finanzierungsprozesses zur Seite steht. Vielleicht will der Kunde ja den Darlehensvertrag noch mal in Ruhe mit seinem Vermittler durchsprechen? Zur ganzheitlichen Beratung gehört manchmal aber auch, dem Kunden klar zu sagen, an welchen Stellen die Finanzierung hakt. Der Kunde mag zunächst enttäuscht sein. Unsere Erfahrung ist aber, dass er diese Weitsicht des Beraters letztlich zu schätzen weiß. Nicht selten kommt er dann zu einem späteren Zeitpunkt wieder oder empfiehlt den Vermittler weiter.

Gut vorbereitet für die Beratung: Die Datenerfassung vor dem Termin

Genau ab heute, den 20. Dezember 2017, können Ihre Kunden einen neuen digitalen Service nutzen. Diese haben ab jetzt die Möglichkeit, bereits vor dem konkreten Finanzierungsgespräch erste Angaben zu sich, der Immobilie sowie zu ihren Erwartungen an die Finanzierung und die Beratung zu machen – und zwar bequem am PC, Tablet oder per Mobiltelefon. Wie die Datenerfassung vor dem Termin funktioniert - und welche Vorteile diese für Ihre Kunden und für Sie als Prohyp-Partner bringt.

Mehr Zeit für die eigentliche Beratung

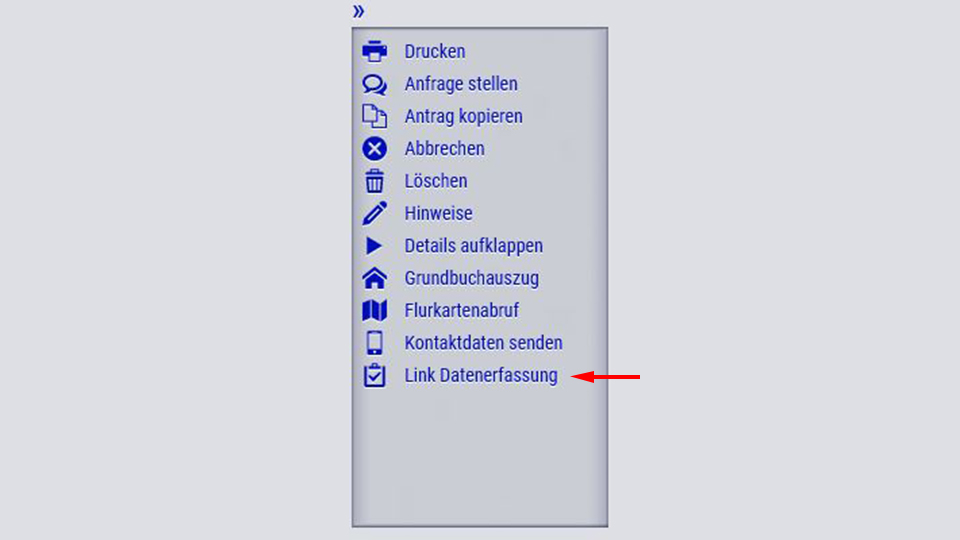

Der Link zur Datenerfassung durch den Kunden ist auch im Slide-in-Menü im Antrag hinterlegt.

Der Link zur Datenerfassung durch den Kunden ist auch im Slide-in-Menü im Antrag hinterlegt.

Die Datenerfassung vor dem Termin haben Ihre Kunden schnell gemacht – entweder am PC, Tablet oder per Mobiltelefon. Davon profitieren sowohl Ihr jeweiliger Kunde als auch Sie als Proyhp-Partner. Denn Sie können sich besser auf den Termin vorbereiten. Zudem müssen Sie im Gespräch weniger Daten abfragen und können die gewonnene Zeit für die eigentliche Beratung nutzen. Wie läuft der Prozess im Einzelnen ab und was müssen Ihre Kunden genau tun?

Über das Menü in der Seitenleiste im Antrag haben Sie die Möglichkeit, Ihrem Kunden in Vorbereitung auf das Beratungsgespräch eine E-Mail mit einem Link zu schicken. Wenn Sie auf den Link zur Datenerfassung klicken, öffnet sich in Ihrem E-Mail-Programm eine vorformulierte E-Mail an Ihren Kunden, die das Vorgehen und den Mehrwert kurz erklärt. Alternativ finden Sie den Link nach Klick auf den Menüpunkt in der Seitenleiste auch ausgeschrieben, damit Sie ihn manuell kopieren und dann in eine E-Mail einfügen können.

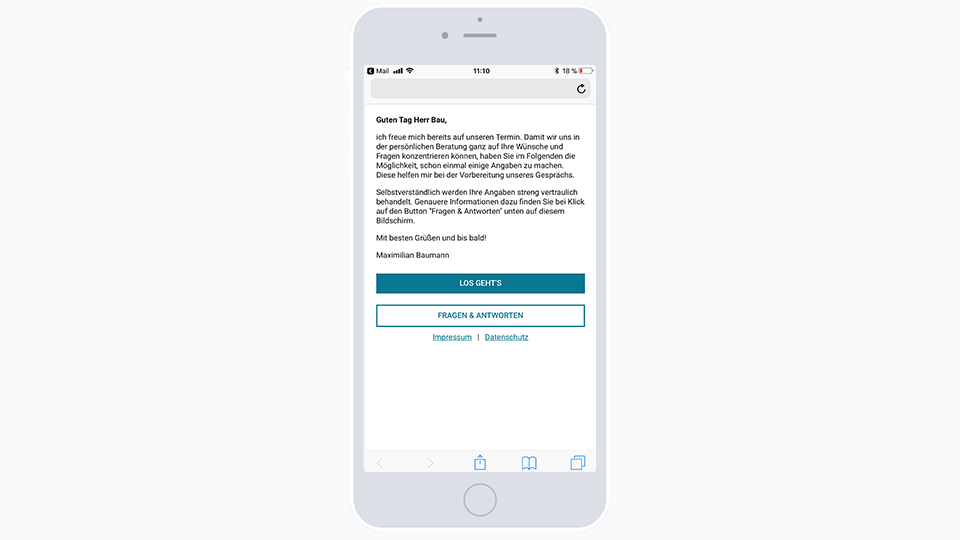

Der Kunde erfährt, wie unkompliziert die Datenerfassung funktioniert.

Der Kunde erfährt, wie unkompliziert die Datenerfassung funktioniert.

Eingabe in nur wenigen Minuten

Ihrem Kunden ist selbstverständlich freigestellt, ob und welche Angaben er macht. Die Wahrscheinlichkeit ist aber recht hoch, dass er von dem Angebot Gebrauch macht. Befragungen haben uns gezeigt, dass Immobilieninteressenten in der Regel gerne vorab erste Informationen mitteilen und die Möglichkeit dazu positiv beurteilen. Die Angaben werden selbstverständlich streng vertraulich behandelt.

Klickt Ihr Kunde auf diesen Link, kann er bequem persönliche Informationen, Angaben zur (Wunsch-)Immobilie sowie zu seinen Erwartungen an die Finanzierung und an das Beratungsgespräch machen. Das dauert insgesamt nur wenige Minuten.

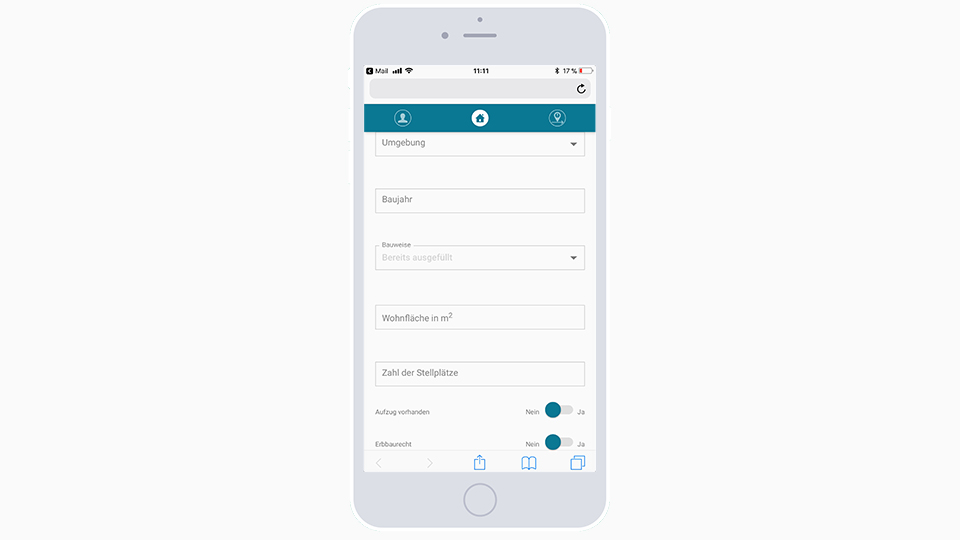

Die Daten, die der Kunde einträgt, werden direkt in eHyp übernommen.

Die Daten, die der Kunde einträgt, werden direkt in eHyp übernommen.

In einem ersten Schritt hinterlegt Ihr Kunde über den Link zunächst einige Daten unter anderem zum Familienstand, zur Anzahl der Kinder und zur momentanen Wohnsituation.

In einem nächsten Schritt wird er aufgefordert, Informationen zum Objekt einzutragen. Wie viele Felder der Kunde ausfüllen kann, hängt natürlich davon ab, ob er bereits ein konkretes Objekt im Auge hat oder nicht. So kann der Nutzer angeben, ob bereits der Kaufvertrag unterzeichnet und ein Notartermin vereinbart wurde und ob die Kaufpreisfälligkeit feststeht. Außerdem kann er unter anderem die Adresse der zukünftigen (Wunsch-)Immobilie, das Baujahr, die Bauweise, die Größe der Wohnfläche und Daten zur Umgebung festhalten. Je nach Antrags- und Objektart werden Eingabefelder automatisch ein- und ausgeblendet.

Zudem hat er die Möglichkeit, seine Erwartungen an den Beratungstermin und die Baufinanzierung zu formulieren.

Sobald Ihr Kunde die Dateneingabe abgeschlossen hat, werden Sie darüber per E-Mail informiert. Die eingegebenen Daten sind übrigens im Antrag in eHyp bereits ergänzt.

Hohe Datensicherheit gewährleistet

Bereits eingegebene Daten kann der Nutzer nicht mehr ändern. Hat er ein Feld ausgefüllt, sieht er nicht mehr, was er eingetragen hat. Es ist jedoch vermerkt, dass das Feld bereits ausgefüllt wurde. Diese Unkenntlichkeit dient der Datensicherheit.

Die Angaben hat Ihr Kunde im Handumdrehen gemacht. Doch der Nutzen ist sowohl für ihn als auch für Sie als Vermittler groß: Die Informationen helfen Ihnen, sich über die Gegebenheiten und Ansprüche vorab ein Bild zu machen. Dadurch sind Sie gut vorbereitet. Zugleich haben Sie im Gespräch mehr Zeit für die individuelle Beratung.

Haben Sie weitere Fragen zu der Datenerfassung vor dem Beratungstermin? Dann wenden Sie sich gerne an Ihren Prohyp-Finanzierungsberater.

Große Studie zeigt: Was für Erst- und Anschlussfinanzierer in Deutschland wichtig ist

Die Interhyp Gruppe hat „Baufinanzierungs-Deutschland“ vermessen und in einer großen Umfrage gemeinsam mit dem Statistikportal Statista insgesamt fast 3.300 Immobilienbesitzer zu ihrer Erst- und Anschlussfinanzierung befragt. Einige gewonnene Erkenntnisse sind für Ihre Beratung wichtig. So zum Beispiel, wie sich die Ansprüche an eine Finanzierung im Laufe des Prozesses verändern.

Planungssicherheit bis zur Schuldenfreiheit rückt in den Blick

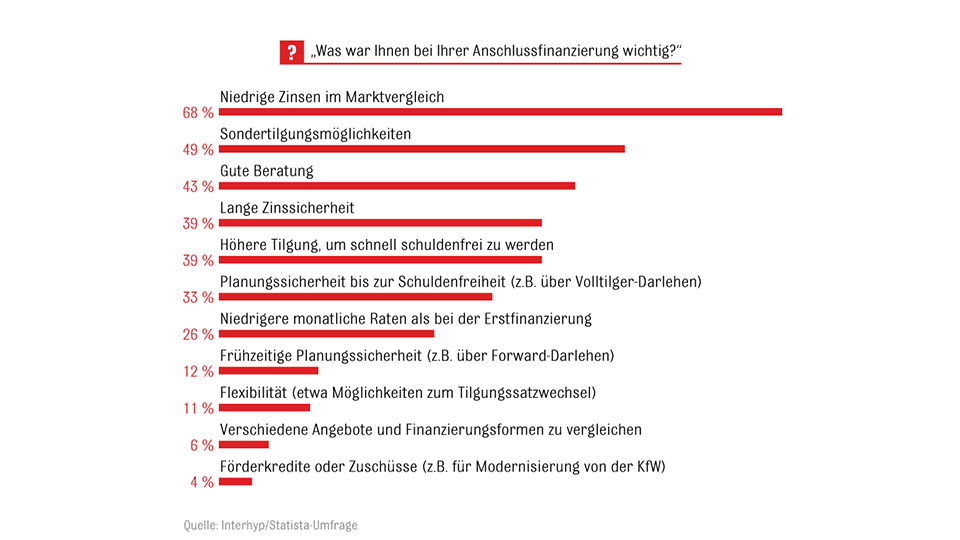

Die Befragung von insgesamt fast 3.300 Immobilienbesitzern offenbarte interessante Gemeinsamkeiten – und Unterschiede: Während zum Beispiel bei der Erstfinanzierung eine lange Zinssicherheit für die Mehrheit (52 Prozent) eine wichtige Rolle spielte, war dieser Aspekt bei der Anschlussfinanzierung für nur noch 39 Prozent der Befragten von Bedeutung.

Gleichzeitig rückte der Aspekt der Planungssicherheit bis zur Schuldenfreiheit stärker in den Fokus. So war für 33 Prozent der Anschlussfinanzierer die Planungssicherheit bis zur Schuldenfreiheit wichtig, etwa über Volltilger-Darlehen, sowie für 39 Prozent eine höhere Tilgung, um schneller schuldenfrei zu sein. Dagegen setzten jedoch nur 29 Prozent der Erstfinanzierer auf eine ausreichend hohe Tilgung für eine schnelle Entschuldung. Und nur 19 Prozent waren der Auffassung, dass ihnen die Planungssicherheit bis zur Schuldenfreiheit, zum Beispiel über Volltilger-Darlehen, wichtig ist. Ebenfalls interessant: Bei der Erstfinanzierung waren für immerhin 40 Prozent der Befragten niedrige monatliche Raten ein ausschlaggebendes Kriterium. Im Gegensatz dazu legten nur 26 Prozent der Anschlussfinanzierer Wert auf eine niedrigere monatliche Belastung.

Ob Erst- oder Anschlussfinanzierer: Die Befragung zeigt, wie sich Ansprüche an eine Finanzierung verändern

Ob Erst- oder Anschlussfinanzierer: Die Befragung zeigt, wie sich Ansprüche an eine Finanzierung verändern

Sondertilgungsmöglichkeiten nachgefragt

Eine Gemeinsamkeit zeigte sich in Bezug auf die Möglichkeit zur Sondertilgung. In jeweils der Hälfte der Fälle wurden Sondertilgungsmöglichkeiten als wesentlich erachtet. Ein weiterer Aspekt der Flexibilität, der Tilgungssatzwechsel, war jedoch nur für 15 Prozent der Befragten bei der Erstfinanzierung relevant, bei der Anschlussfinanzierung sogar nur für 11 Prozent. Dieser Unterschied ist nachvollziehbar: Ein Tilgungssatzwechsel, mit dem zum Beispiel auf wechselnde Einkommen reagiert werden kann, ist weniger bedeutsam, wenn die Restschuld bereits geringer ist und die Einkommensentwicklung besser beurteilt werden kann.

Darüber hinaus gibt es einen weiteren generellen Unterschied zwischen Erst- und Anschlussfinanzierern: Während 22 Prozent der Befragten Förderkredite und Zuschüsse bei der Erstfinanzierung als wichtig ansahen, war dieser Faktor für nur vier Prozent der Anschlussfinanzierer bedeutsam – was auch daran liegt, dass bei der Anschlussfinanzierung zumeist nur für die Modernisierung Fördermittel zur Verfügung stehen.

Bemerkenswert ist eine weitere Gemeinsamkeit: Sowohl Erst- als auch Anschlussfinanzierer gaben an, dass neben günstigen Konditionen eine gute Beratung für sie das Allerwichtigste war. Beide Gruppen sagten aus, dass ihnen daran gelegen war, die für sie jeweils passendste Option zu finden.

Die komplette Studie können Sie hier nachlasen.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!