Liebe Prohyp-Partner,

im Zentrum dieser proview kompakt steht das neue alte Phänomen "Immobilienblase" und woran sie gegebenenfalls zu erkennen ist. Bereits in unserer ersten Print-Ausgabe des Jahres 2013 haben wir das Thema umfassend erörtert – und es hat seitdem nichts an Aktualität und Brisanz verloren: Derzeit diskutieren Stabilitätswächter u.a. der Deutschen Bundesbank und der Finanzaufsicht Bafin darüber, ob einer Preisblasenbildung am Immobilienmarkt mit Hilfe von Regulierungen vorgebeugt werden kann und soll. Anhand verschiedener Indikatoren haben wir die komplexe Materie deshalb für Sie noch einmal genau in den Blick genommen. Auch in unserer eigenen Rubrik behandeln wir dieses Mal etwas, das es schon sehr lange gibt und sich trotzdem großer Beliebtheit erfreut – das Bausparen. Lesen Sie, wie Sie in eHyp auf moderne und effiziente Weise mit diesem traditionellen Produkt arbeiten können. Wovon Ihre Kunden träumen und welche Ängste sie daran hindern, diese Immobilienträume auch in die Tat umzusetzen, erkunden wir in unserer Servicerubrik. Oft kann Ihre professionelle Baufinanzierungsberatung den entscheidenden Unterschied für Ihre Kunden machen – und das ohne nennenswerten Mehraufwand für Sie!

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Immobilienblase in Deutschland: Welche Indikatoren dafür und welche dagegen sprechen

Über die in einigen großen deutschen Städten zu verzeichnenden Preissprünge bei Immobilien und die daraus resultierende Unbezahlbarkeit von Wohnraum in bestimmten Lagen wird in den Medien immer heftiger diskutiert. Eine Themenkonstante in diesem Kontext: die vielbeschworene Immobilienblase, die derzeit auch die Stabilitätswächter beschäftigt. Experten u.a. von der Finanzaufsicht Bafin und der Deutschen Bundesbank prüfen gerade, ob man der Preisblasenbildung am Immobilienmarkt regulativ entgegenwirken sollte. Im Folgenden hat Prohyp anhand einiger wichtiger Indikatoren untersucht, ob und inwieweit die These von der Immobilienblase in Deutschland einer kritischen Überprüfung standhält.

Woran lässt sich eine Blase frühzeitig erkennen?

Die Argumente für und wider die Existenz einer Immobilienblase variieren; allerdings lassen sich auch Konstanten ausmachen. Bei Einflussfaktoren wie etwa der Preisentwicklung auf den Immobilienmärkten, den vorherrschenden Finanzierungsgewohnheiten der Käufer und Häuslebauer, dem spekulativen Interesse im Markt oder der Kreditvergabepraxis der Finanzierungsinstitute sind sich die Experten darüber einig, dass sich die Entwicklung einer Blase bereits im Vorfeld abzeichnen muss. Gemeinsam geben diese Indikatoren daher eine Art „Frühwarnsystem“ ab – wohlgemerkt zusammen. Denn: Zur Beurteilung gilt es unbedingt mehrere Aspekte zu betrachten. Das Vorliegen nur eines Anzeichens reicht für eine Diagnose noch nicht aus.

Indikator Preisanstieg

Die vielerorts hohen Immobilienpreise machen vielen Kunden Angst und oft wird vom „überteuerten Wohnungsmarkt“ gesprochen. Auch die Deutsche Bundesbank warnte Mitte 2014 vor einer Überbewertung von Wohnimmobilien um zehn bis 25 Prozent in den 24 teuersten deutschen Städten. Ist damit schon das erste Kriterium für eine Immobilienblase erfüllt? – Diese Frage lässt sich nicht flächendeckend beantworten. Tatsächlich bestehen in einigen speziellen regionalen Märkten Überhitzungstendenzen, die für eine Blase sprechen könnten. Allerdings hat eine extreme Entwicklung der Kaufpreise in Kombination mit einer Entkopplung von den Mieten tatsächlich ausschließlich in den großen Ballungsräumen stattgefunden. Ein flächendeckender Preisanstieg in ganz Deutschland ist nicht zu verzeichnen.

Indikator Finanzierungsstruktur

Welche Ausgestaltung ihrer Finanzierung bevorzugen die Bundesbürger mehrheitlich? – Die Daten der Interhyp Gruppe zeigen, dass Kunden gemessen an früher heute mehr Eigenkapital einbringen und höher tilgen: Bundesweit ist der Anteil an eingesetztem Kapital im Zeitraum von 2008 bis 2014 von knapp 25 auf 30 Prozent gestiegen. Der durchschnittliche Tilgungssatz erhöhte sich im gleichen Zeitfenster von 1,70 auf 2,80 Prozent. Dies belegt, dass deutsche Immobilienkäufer auch weiterhin sehr konservativ und solide bei ihrer Finanzierung vorgehen. Beim Horrorszenario einer 100-Prozent-Finanzierung am Rande des Leistbaren handelt es sich in Deutschland dementsprechend eher um Einzelfälle, die durch die Auflagen und Kreditvergabestandards der Banken noch zusätzlich dezimiert werden. Ganz anders war dies aber beispielsweise im Vorfeld der US-amerikanischen Immobilienkrise: Damals waren Beleihungsausläufe von weit über 100 Prozent sowie Darlehen ohne anfängliche Tilgung in den USA gang und gäbe.

Indikator Anlagehorizont

Spekulative Blasen zeichnen sich durch einen kurzfristigen Anlagehorizont aus: Käufer erwerben häufig nur deshalb Immobilieneigentum, weil sie es kurzfristig wieder profitabel verkaufen möchten. Abgesehen von der in Deutschland vorherrschenden Mentalität, Immobilien als langfristige Anlage zu sehen, schieben hierzulande auch die gesetzlichen und steuerlichen Regelungen solchen Motiven den Riegel vor: Der Gewinn aus dem Verkauf einer fremdgenutzten Immobilien ist erst nach zehn Jahren steuerfrei und die Kaufnebenkosten liegen spätestens seit den letzten Gewerbesteuererhöhungen in vielen Bundesländern so hoch, dass kurzfristige Wiederverkäufe unter diesen Umständen wenig lukrativ sind.

Indikator Kreditvolumen

Mit einem spekulativ getriebenen Immobilienmarkt geht nach dem Institut der deutschen Wirtschaft meist eine expansive Praxis der Kreditvergabe einher. Dies ist momentan nur sehr bedingt der Fall. Seit 2011 ist das Neugeschäft, den Daten der Deutschen Bundesbank zu Folge, fast gar nicht (2012) oder nur sehr moderat gewachsen mit jährlichen Raten gegenüber dem Vorjahr von 2,9 Prozent (2013) und 2,7 Prozent (2014). Dies könnte sich im laufenden Jahr allerdings ändern: In den ersten vier Monaten Januar bis April 2015 liegt das vergebene Baukreditvolumen den Bundesbank-Zahlen nach um 20 Prozent höher als im gleichen Zeitraum des Vorjahres. Abgesehen davon, dass man erst sehen muss, ob sich dieses Wachstum im weiteren Jahresverlauf in dieser Größenordnung fortsetzen wird, handelt es sich jedoch auch dann kaum um jenes blasentypische Wachstum, wie es beispielsweise seinerzeit in Irland oder Spanien zu verzeichnen war: Dort verdoppelten sich die Kreditvolumina innerhalb weniger Jahre, bevor es schließlich zum großen Immobiliencrash kam.

Fazit: Keine Immobilienblase in Deutschland erkennbar

Nach dem Check einiger relevanter Indikatoren kann – zumindest vorerst – Entwarnung gegeben werden: Die untersuchten Anzeichen lassen mehrheitlich nicht auf die Existenz einer Blase schließen. Allerdings stellen Bedingungen wie ein großer Anlagedruck und starke Preissteigerungen in großen und mittleren Städten Risikofaktoren dar. Die aufmerksame, Fehlentwicklungen vorbeugende Marktbeobachtung der Stabilitätswächter ist vor diesem Hintergrund sicherlich eine sinnvolle Vorsichtsmaßnahme.

Traditionelles Produkt – moderne Handhabung: Bausparen leicht gemacht mit den eHyp-Tools

Die Beliebtheit des Traditionsprodukts Bausparen ist ungebrochen: In den letzten drei Jahren ist die Bausparsumme bei den deutschen Bausparkassen laut Statista zwar moderat, aber stetig um jährlich zwei bis drei Prozent gestiegen. Gerade für Kunden, die Zinssicherheit für einen längeren Zeitraum suchen, kann ein Bausparvertrag eine Alternative zum Annuitätendarlehen sein. Hier erfahren Sie, wie Sie Bausparanträge auf der Partnerplattform einfach und effizient erzeugen können und wie sich die entsprechenden Produkte mit den Bauspar-Tools in eHyp optimal darstellen lassen.

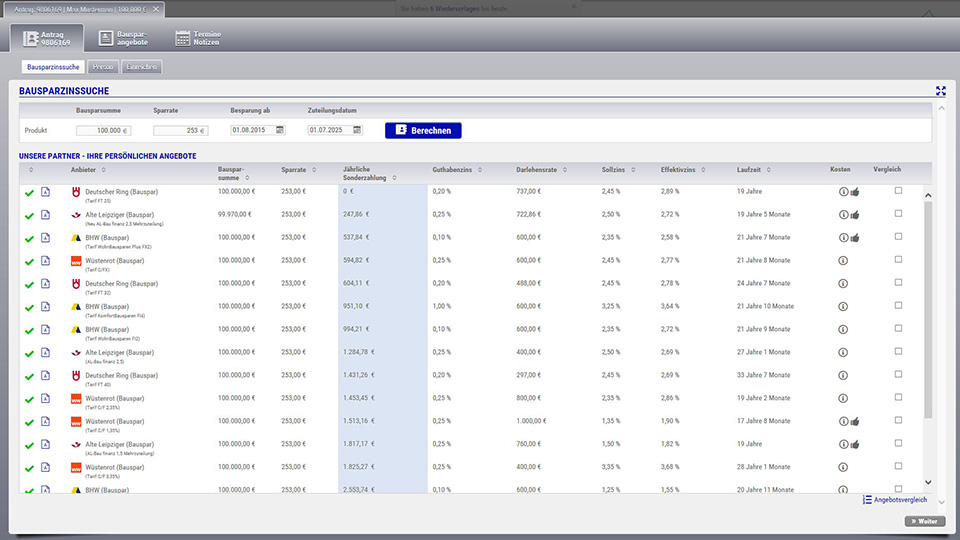

Bausparvariante 1: Erzeugung eines eigenständigen Bausparantrags

Ein Kunde sucht Sie mit dem Wunsch auf, einen Bausparvertrag abzuschließen. Um ihm passende Angebote machen zu können, wählen Sie einfach im Drop-down-Menü „Neuer Antrag“ die Alternative „Bausparantrag“ aus. Auf diese Weise gelangen Sie in die „Bausparzinssuche“, wo Ihnen das System Angebote der für diese Variante zur Verfügung stehenden Bauspar-Partner BHW Bausparkasse AG, Alte Leipziger Bauspar AG, Wüstenrot und Württembergische AG und Deutscher Ring Bausparkasse AG zeigt. Je nachdem, ob Sie dort die Felder „Bausparsumme“ oder „Sparrate“ mit den entsprechenden Daten befüllen, zeigt Ihnen das System den jeweils anderen Wert an. Geben Sie beides ein, berechnet eHyp sogar, welche jährlichen Sonderzahlungen in dieser Konstellation nötig sind. Diese werden dann im Tilgungsplan automatisch berücksichtigt.

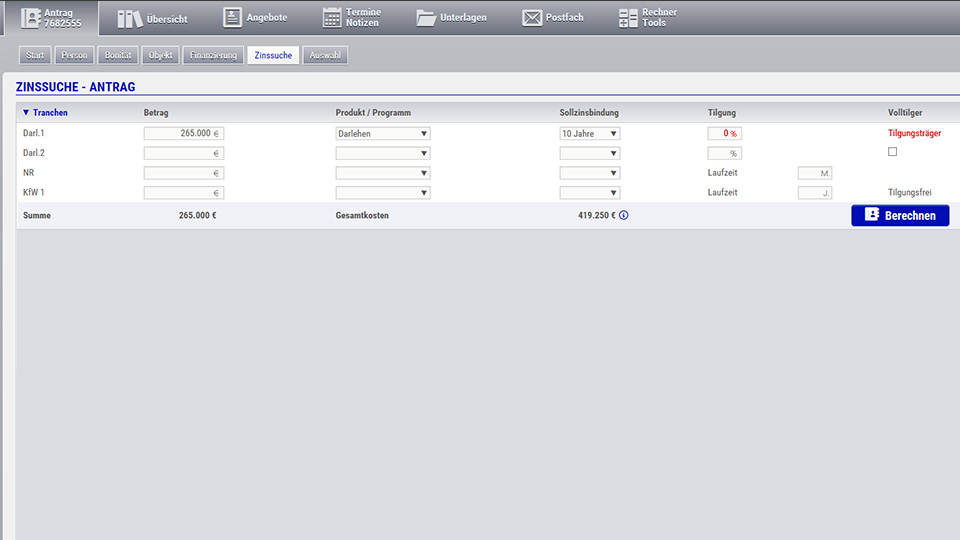

Bausparvariante 2: Bausparen als Tilgungsersatzprodukt

Sie können einen Bausparer auch als Tilgungssurrogat für ein Annuitätendarlehen verwenden. Aufgrund steuerlicher Vorteile kann dies unter Umständen gerade für Kapitalanleger attraktiv sein. Öffnen Sie dazu den Antrag Ihres Kunden, setzen die Tilgung in der Zinssuche auf „0“ und klicken nun „Tilgungsträger“ an. Auf diese Weise gelangen Sie in die „Bausparzinssuche“. Wenn bei Produktart „Tilgungsträger“ und unter Absicherung „Darlehen 1“ hinterlegt ist, zeigt Ihnen das System nun alle möglichen Angebote auf Basis einer automatisch zugrunde gelegten Mindestsparrate. In Verbindung mit jährlichen Sonderzahlungen sind allerdings auch geringere Raten möglich. Sie können die Sparrate entsprechend händisch ändern.

Zinssuche Bausparvariante 1 – Eigenständiger Bausparantrag

Zinssuche Bausparvariante 1 – Eigenständiger Bausparantrag

Zinssuche Bausparvariante 2 – Bausparen als Tilgungsersatzprodukt

Zinssuche Bausparvariante 2 – Bausparen als Tilgungsersatzprodukt

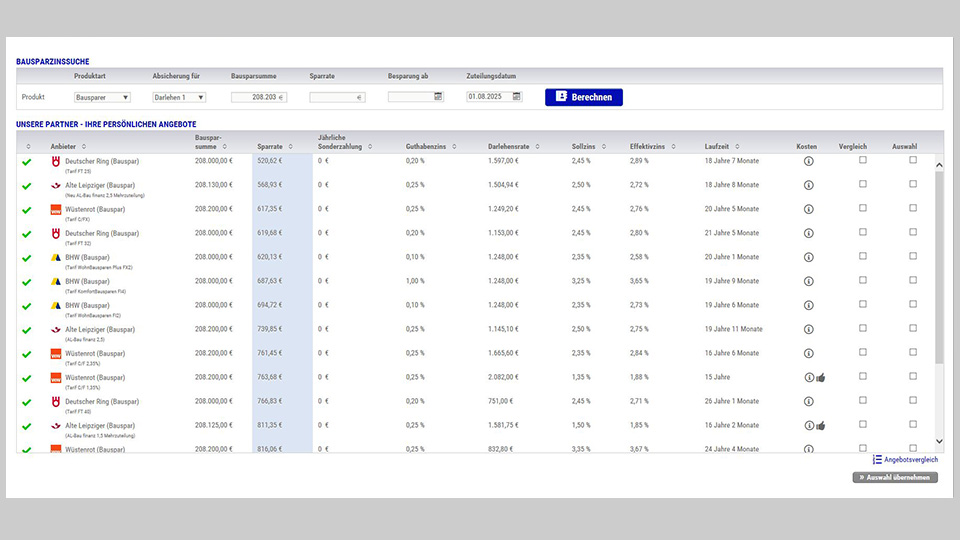

Zinssuche Bausparvariante 3 – Bausparen zur Restschuldabsicherung

Zinssuche Bausparvariante 3 – Bausparen zur Restschuldabsicherung

Bausparvariante 3: Bausparen zur Restschuldabsicherung

Gerade für Eigennutzer mit einem hohen Sicherheitsbedürfnis eignet sich die Kombination aus einem Bausparvertrag und einem Annuitätendarlehen mit einer Regeltilgung. Hierbei wird der Bausparer nach der planmäßigen Restschuld bemessen und der Kunde ist nach Tilgung des Bauspar-Darlehens schuldenfrei. Somit kann der Kunde das Zinsänderungsrisiko minimieren. Und wie geht das in eHyp? - Kalkulieren Sie für diese Variante zunächst wie gewohnt das Annuitätendarlehen und klicken sodann auf „Bausparprodukte“ (in der „Zinssuche“ unterhalb des Abschnitts „Tranchen“). Jetzt können Sie über „Produkt hinzufügen“ die für Ihren Kunden geeignete Bausparlösung aussuchen und unter „Absicherung für“ die abzusichernde Tranche wählen (etwa „Darlehen 1“). Das System „weiß“ nun, welche „Bausparsumme“ benötigt wird und belegt das entsprechende Feld selbsttätig. Drücken Sie nun den Button „Berechnen“, um die passende Sparrate zu erhalten. Falls diese zu hoch sein sollte, können Sie sie jederzeit herabsetzen. Das System schlägt Ihnen dann entsprechend die benötigte jährliche Sonderzahlung vor.

Wohnträume oder Wohnschäume? Über berechtigte und „falsche“ Kundensorgen und wie Sie ihnen in der Baufinanzierungsberatung begegnen können

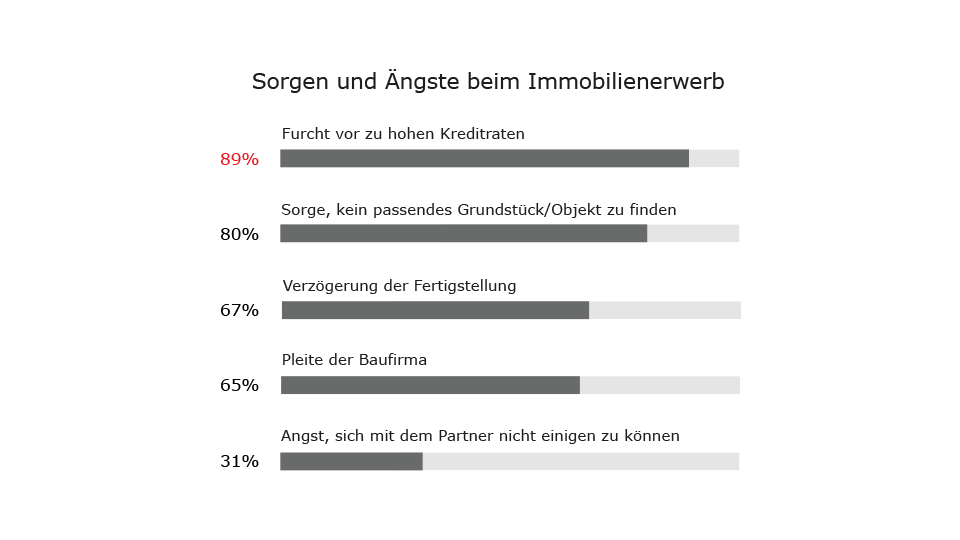

80 Prozent der Deutschen träumen vom eigenen Heim und dieser Traum hält, was er verspricht, auch wenn er in Erfüllung gegangen ist. – Dies zeigt die Wohntraumstudie der Interhyp Gruppe, für die mehr als 2.000 Bundesbürger nach ihren Wohnwünschen befragt worden sind. So geben 93 Prozent aller befragten Eigentümer an, mit der Entscheidung für ihre eigene Immobilie auch im Nachhinein glücklich und zufrieden zu sein. Nichtsdestotrotz ist das Eigenheim auch angstbesetzt: Wie die repräsentative Studie zeigt, sind die Sorgen der Immobilienbesitzer in spe vielfältig. Einige dieser Ängste können Sie Ihren Kunden als freie Vermittler leicht nehmen, andere sollten Sie ihnen lieber lassen – weil sie unter Umständen durchaus berechtigt sind. Prohyp hat die feinen Unterschiede typischer Immobiliensorgen für Sie unter die Lupe genommen und zeigt auf, wie Sie ihnen mit einer ganzheitlichen Baufinanzierungsberatung Rechnung tragen können.

Die Furcht vor zu hohen Kreditraten

89 Prozent der Immobilieninteressenten fürchten sich vor einer zu hohen finanziellen Belastung durch einen Kredit und davor, den sprichwörtlichen Gürtel die nächsten 20 Jahre erheblich enger schnallen zu müssen. Hier gilt es die Kunden in der Beratung davon zu überzeugen, dass eine Finanzierung, die so eng kalkuliert ist, dass sie jahrzehntelange Opfer erfordert, nicht die richtige für sie ist. Niemand sollte für eine Immobilie über Jahre auf Restaurantbesuche, Urlaubsreisen, Fitnessstudio oder was ihm sonst wichtig ist, verzichten müssen. Wenn diese schmerzhaften Einschnitte in ein lebenswertes Leben tatsächlich nötig sind, ist es oftmals besser, dem Kunden vom Eigentumserwerb abzuraten. Ob dem aber überhaupt so ist, zeigt sich bei einer sorgfältigen Analyse der individuellen Lebenssituation, für die der Kunde mehr Geduld mitbringt, wenn er weiß, wie essenziell fürs Gelingen des Finanzierungsprojekts sie ist. Immerhin muss er mit der Lieferung aller Daten für eine solide Haushaltsrechnung ja auch einiges an Eigenleistung miteinbringen. Das passende Finanzierungskonzept lässt Luft zum finanziellen Atmen und Spielraum für geplante und ungeplante Ausgaben. Wenn das Wunschobjekt dies nicht hergibt, sollte man lieber die Finger davon lassen. Denn: Der Glaube vieler Kunden, im trotz des jüngsten Anstiegs immer noch sehr günstigen Zinsumfeld könne sich jeder eine eigene Immobilie leisten, ist schlichtweg falsch. Vor allem in Metropolen geht die Gleichung „Kaufen statt Mieten“ schon deshalb häufig nicht auf, weil der Zinsvorteil den Preisanstieg bei Weitem nicht wettmacht. Obwohl Kunden dies im ersten Impuls meist nicht hören möchten, sind Sie in der Regel schließlich doch dankbar, wenn der Vermittler ganz offen mit ihnen spricht und sich die Zeit nimmt, gemeinsam mit ihnen die Rechenprobe aufs Exempel anzustellen.

Die Sorge, kein passendes Grundstück oder Objekt zu finden

Gerade im Segment Hausbau oder Hauskauf befürchten im bundesweiten Schnitt 80 Prozent derer, die sich den Traum vom Eigenheim noch nicht erfüllt haben, dass sie wegen der starken Nachfrage kein Grundstück oder Objekt zu einem angemessenen Preis finden können. In Großstädten wie München, Hamburg und Frankfurt am Main ist diese Sorge mit 92, 86 und 84 Prozent noch stärker ausgeprägt und dies größtenteils auch zu Recht. Bei diesem Problem können Sie Ihren Kunden zwar nicht unmittelbar weiterhelfen, wohl aber mittelbar: Worauf es in Verkäufermärkten am meisten ankommt, ist der Faktor Zeit. Sehr häufig kommt der Käufer zum Zug, welcher am schnellsten reagieren kann. Kunden unterschätzen aber oft, wie lang die fundierte Vorbereitung eines Finanzierungsprojekts dauert. Als Vermittler ist es daher sinnvoll, vom ersten Moment der Interessensbekundung am Thema „Immobilie“ an das Bewusstsein potenzieller Finanzierungskunden für diesen Aspekt zu schärfen. Denn: Wenn alle Unterlagen bereits zusammengestellt und sämtliche notwendigen Informationen eingeholt sind, können Interessenten blitzschnell zuschlagen und haben so die besten Aussichten auf Erfolg.

Die Angst vor dem Unberechenbaren

Jede Finanzierung birgt Risiken, die sich trotz vorbildlicher Planung und Voraussicht nur schwer kontrollieren lassen. Auch einige der von den Teilnehmern der Wohntraumstudie geäußerten Befürchtungen fallen in diese Kategorie. So ängstigen sich 65 Prozent vor der Pleite der beauftragten Baufirma und 67 Prozent vor einer Verzögerung der Fertigstellung. Während beispielsweise negative Auswirkungen einer verzögerten Vollendung mit einer entsprechend flexibel geplanten Finanzierung – etwa der Geringhaltung eventueller Nichtabnahmeentschädigungen für einzelne Tranchen – abgefedert werden können, hat der Vermittler bei dieser Sorge wirklich keine Einflussmöglichkeit: 31 Prozent der Befragten haben Angst, sich mit dem Partner nicht über die grundsätzlichen Fragen in puncto Eigenheim einigen zu können. Allerdings scheint Hilfe hier auch nicht immer nötig zu sein, denn im Nachhinein berichten schließlich nur 19 Prozent davon, solche Abstimmungsprobleme gehabt zu haben.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!