Liebe Prohyp-Partner,

wir wünschen Ihnen weiterhin einen angenehmen Start in ein glückliches und erfolgreiches 2016 und haben in unserer ersten Ausgabe des neuen Jahres spannende Themen für Sie zusammengestellt: Wohin auch immer sich der Blick in diesen Wochen richtet, stößt man auf Angebote zur Selbstoptimierung, sei es nun in Sachen Sport, Ernährung, Bildung oder sogar in der Liebe. Auch in der Baufinanzierungsberatung können gute Neujahrsvorsätze einen Unterschied machen – und im Gegensatz zu anderen Bereichen erfordern diese sogar fast keinen zusätzlichen Arbeitsaufwand! Für die heutige Ausgabe haben wir deshalb sechs effektive und leicht zu berücksichtigende Vorsätze zusammengetragen, welche Ihr Alltagsgeschäft vereinfachen und Ihre Kunden glücklich machen können. Beeindrucken Sie Ihre Kunden außerdem mit individualisierten Tilgungsplänen für Ihre Angebote. Wie Sie diese Pläne in eHyp ganz einfach mit ein paar Klicks erzeugen können, erfahren Sie in unserem zweiten Artikel. In unserer Service-Rubrik lesen Sie außerdem, wie es mit den Zinsen 2016 weiter gehen könnte und was Sie Ihren Kunden jetzt raten sollten.

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Gute Vorsätze für Ihre Kunden und für Sie: So starten Sie erfolgreich ins Baufinanzierungsjahr 2016

Mehr Sport treiben oder weniger aufs Smartphone schauen: 2016 startet für viele Menschen mit guten Vorsätzen. Während die meisten lobenswerten Absichten zum Jahreswechsel allerdings mit Verzicht oder dauerhaften Anstrengungen verbunden sind, verursachen gute Vorsätze im Bereich Baufinanzierung vergleichsweise wenig Aufwand, lohnen sich finanziell aber richtig. Lesen Sie hier, wie Sie mit vorausschauender Planung und professioneller Beratung bares Geld für Ihre Erst- und Anschlussfinanzierungskunden einsparen können.

Vorsatz 1 – Wohneigentum schaffen

Ein kluger Vorsatz für das neue Jahr bleibt nach wie vor das Schaffen von Wohneigentum generell. Immobilien sind ein wichtiger Baustein im Vermögensaufbau und in der Altersvorsorge – umso mehr, als es derzeit an wirklich attraktiven Anlagealternativen mangelt. Da die Objektpreise in den vergangenen Jahren vielerorts merklich angezogen haben, sind manche Kunden dennoch zögerlich und warten auf den vermeintlich besten Zeitpunkt für den Immobilienerwerb. Allerdings bewegen sich die Konditionen für Immobiliendarlehen im Moment auf denkbar günstigem Niveau. In der Vergangenheit lagen die Konditionen für Immobiliendarlehen teilweise bis zu sechsmal so hoch. Bei Bestanbietern erhalten Immobilienkäufer zehnjährige Darlehen bei entsprechender Bonität momentan zum Teil unter 1,4 Prozent. Ein ausführliches Kundengespräch kann hier Klarheit schaffen, ob der Erwerb von Wohneigentum im individuellen Fall ratsam und vorteilhaft ist. Die meisten Kunden wissen das Gefühl „professioneller Rückendeckung“ bei dieser weitreichenden Entscheidung sehr zu schätzen.

Vorsatz 2 - Planvoll und vorausschauend agieren

Ein ebenso kluger Vorsatz ist der besonnene Blick in die Zukunft. Um beim Immobilienkauf in hart umkämpften Märkten zum Zuge zu kommen, müssen Ihre Kunden schnellstmöglich reagieren können. Beraten Sie sie daher, soweit möglich, bereits im Vorhinein und klären, welche Kreditsumme zu welchen Konditionen abgerufen werden könnte. Auf diese Weise wissen die Kunden nicht nur genau, welch ein Objekt sie überhaupt suchen, sondern können auch sofort „zuschlagen“, wenn sie etwas Passendes gefunden haben. Achten Sie auch auf das richtige Timing in Sachen Unterlagen: Da die Kunden meist nicht genau wissen, wie viele Unterlagen sie zusammentragen müssen, neigen sie leicht zum „Trödeln“ am Anfang und verschenken damit unter Umständen wertvolle Zeit.

Vorsatz 3 – Maß halten

Seinen finanziellen Verhältnissen angemessen zu leben, ist nicht nur generell ein guter Vorsatz, sondern gilt auch und gerade für die Immobilienfinanzierung. Steuern Sie gegen, falls Ihre Kunden sich vom Zinstief zu nicht geeigneten Objekten und zu hohen Kreditsummen verführen lassen und raten Sie ihnen stattdessen, die Zinsersparnis in eine hohe Anfangstilgung von mindestens 3 Prozent zu investieren. So sind die Weichen von Anfang an richtig für die Schuldenfreiheit in einem angemessenen zeitlichen Rahmen gestellt.

Vorsatz 4 - Die Umwelt schonen

Etwas Gutes für die Umwelt zu tun, wird bei der Immobilienfinanzierung im doppelten Sinne belohnt. Erstens gibt es Fördermittel für eine über die Mindestvorgaben hinausgehende umweltfreundliche Bauweise, zweitens sparen eine gute Dämmung oder Maßnahmen zur Energieerzeugung dauerhaft Geld. Ermutigen Sie Ihre Kunden daher, auf die entsprechenden Richtlinien zu achten. Für viele Bauherren ist etwa das KfW-Programm 153 „Energieeffizient bauen“ von Bedeutung, das ab dem 1. April 2016 einige Änderungen erfährt. So wird ein KfW-Effizienzhaus 70 dann nicht mehr gefördert, da es durch die Energieeinsparverordnung (EnEV) zum vorgeschriebenen Standard wird. Wer ein solches Haus plant und noch KfW-Förderung dafür erhalten will, muss seinen Kreditantrag deshalb unbedingt bis Ende März stellen. Auf der anderen Seite ergeben sich ab 1. April 2016 aber auch neue Chancen und Vorteile, weshalb der Rat vom Experten hier besonders gefragt und wertvoll ist.

Vorsatz 5 – Alte Kreditverträge prüfen

Dieser Vorsatz erfordert sowohl den Fleiß des Kunden als auch des Vermittlers und gilt vor allem für Kunden, die zwischen 2006 und 2009 ein Haus oder eine Wohnung gekauft und für ihre Darlehen Zinsbindungen von mindestens 10 Jahren vereinbart haben. Wer etwa 2006 zu Zinssätzen um 4 bis 5 Prozent finanziert hat, wird in den kommenden Wochen und Monaten für die verbleibende Restschuld ein Anschlussdarlehen aufnehmen – oft zu Konditionen von deutlich unter 2 Prozent. Einen Blick in ihre Unterlagen werfen sollten auch Ihre Kunden aus den Jahren 2007, 2008 und 2009, denn sie können ihre Anschlussfinanzierung ebenfalls bereits in 2016 regeln, indem sie sich die günstigen Zinssätze mit Hilfe eines Forward-Darlehens sichern. Wichtig ist nur, frühzeitig selbst aktiv zu werden und nicht auf das Angebot der finanzierenden Bank zu warten. Ein Info-Mailing an die betreffende Kundengruppe ist deshalb mit Sicherheit eine gute Idee.

Vorsatz 6 – Finanzierung optimieren

Nicht nur der eigene Körper lässt sich durch Schrittzähler oder Smartwatches optimieren, sondern auch eine bestehende Immobilienfinanzierung. Prüfen Sie beispielsweise gemeinsam mit Ihren Kunden, ob Kreditverträge kostenlose Sondertilgungen oder Tilgungssatzwechsel bieten. Passen Sie die Finanzierung gemeinsam mit Ihren Kunden an die unter Umständen geänderten Lebensumstände an. Einem verminderten Einkommen während der Eltern- oder Erziehungszeit lässt sich mit einer temporären Herabsetzung des Tilgungssatzes begegnen, einer Gehaltserhöhung hingegen mit einer Anhebung der Tilgung oder einer Sondertilgung. Da auf Spargeld derzeit nur geringe Zinserträge erhältlich sind, ist es in vielen Fällen sinnvoll, verfügbares Geld für die Tilgung bestehender Kredite zu nutzen – auch wenn die zusätzlichen Sondertilgungsoptionen erst einmal Geld kosten.

Gute Vorsätze lohnen sich

Fest steht, dass die fundierte Planung einer Immobilienfinanzierung und das stete Nachjustieren der Finanzierungsparameter, falls nötig, über die Laufzeit eines Kredits oft mehrere Tausend Euro sparen können. Ihr Kunde wird es Ihnen danken!

Individuell und persönlich: Der maßgeschneiderte Tilgungsplan in eHyp

In den letzten Jahren haben sich die Finanzierungsbedingungen vieler Bankpartner erheblich flexibilisiert. Dies ermöglicht es Ihnen, Ihren Kunden passgenaue Finanzierungslösungen anzubieten, welche genau über die im individuellen Fall sinnvolle Ausstattung verfügen. Unsere Partnerplattform spiegelt diese Möglichkeiten in idealer Weise wider: Geben Sie Sondertilgungen und Tilgungssatzwechsel einfach ins System ein und erhalten Sie automatisch einen detaillierten, individualisierten Tilgungsplan für Ihren Kunden! Wie das genau geht, erfahren Sie hier.

Sondertilgungen und Tilgungssatzwechsel gefragt

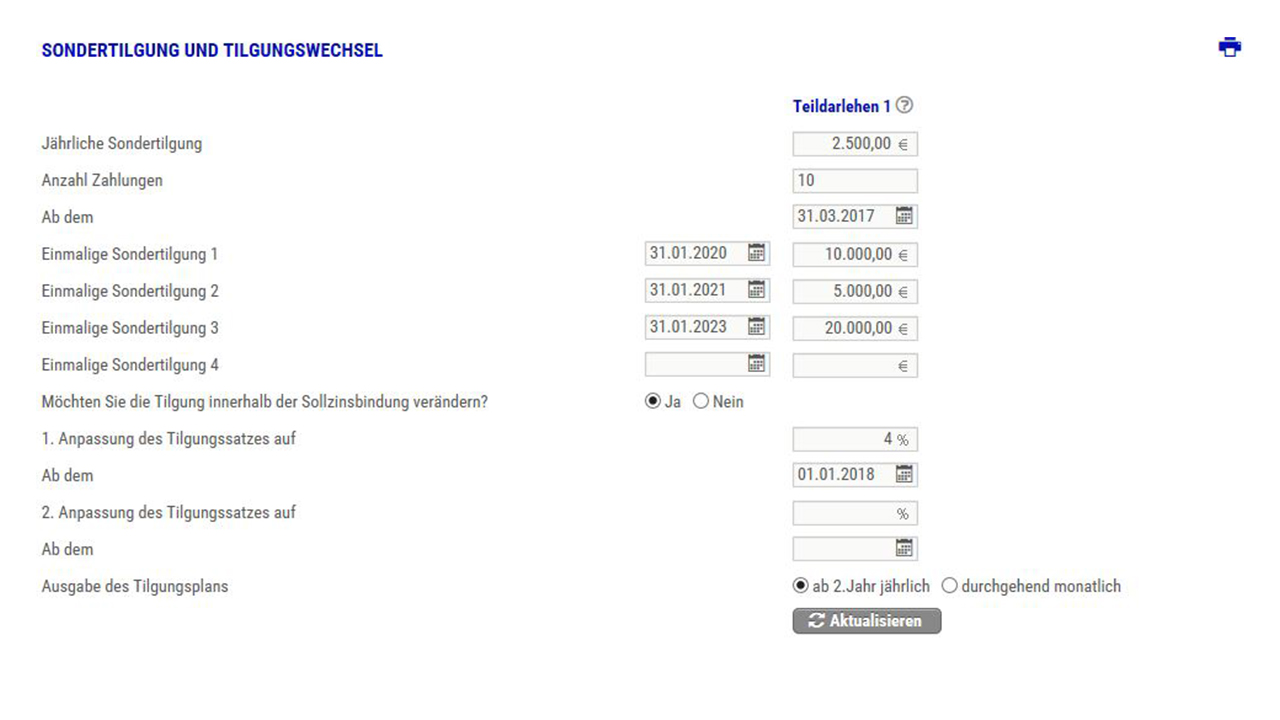

Bei vielen Kunden wird zu bestimmten Zeitpunkten planmäßig Kapital frei, welches in die Finanzierung eingebracht werden kann. Dies können Sonderleistungen des Arbeitgebers wie Boni sein, zum Stichtag frei werdende Geldanlagen oder fällige Kapitallebensversicherungen. Auch ein Wechsel des Tilgungssatzes kann zu einem bestimmten, im Voraus feststehenden Termin sinnvoll sein, etwa, wenn die Elternzeit eines Partners endet und das zweite Einkommen wieder hinzukommt. All dies wird im standardisierten Tilgungsplan allerdings nicht berücksichtigt. Sie können sich von eHyp aber auch ganz leicht einen individualisierten Tilgungsplan erstellen lassen, welcher alle individuellen Besonderheiten integriert. Dafür müssen Sie die entsprechenden Daten nur einmalig ins System eingeben. Sie werden dann von eHyp automatisch auch für weitere Finanzierungspartner übernommen.

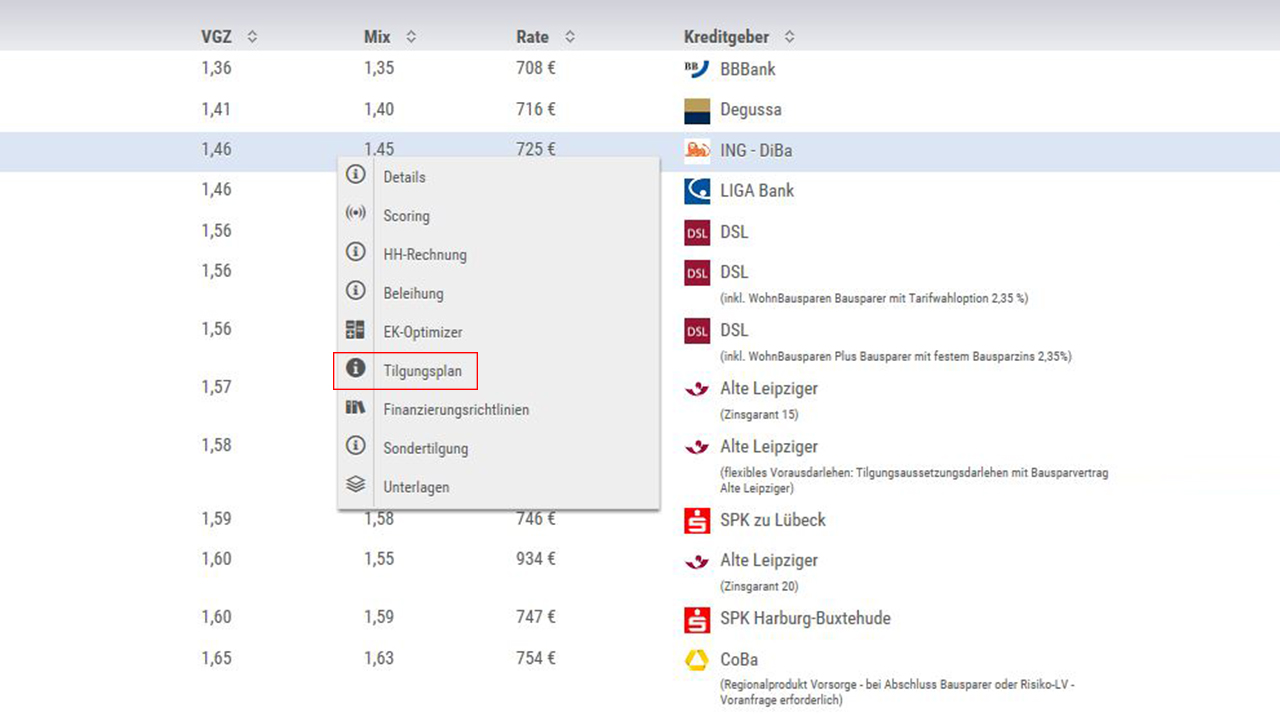

So geben Sie Sondertilgungen und Tilgungssatzwechsel richtig ein

Um Sondertilgungen und Tilgungssatzwechsel korrekt einzupflegen, öffnen Sie bitte zunächst den betreffenden Finanzierungsantrag, gehen in die Zinssuche und setzen den Mauszeiger auf einen bestimmten Finanzierungspartner. Drücken Sie jetzt die rechte Maustaste und wählen im Drop-Down-Menü den Punkt „Tilgungsplan“ aus. In der Eingabemaske „Sondertilgung und Tilgungswechsel“ können Sie dann sowohl jährlich wiederkehrende Sondertilgungen als auch mehrere einmalige Sondertilgungen mit dem jeweiligen Datum und der Höhe der Sondertilgung eingeben. Auch ein bis zu zweimaliger Tilgungssatzwechsel kann mit altem und neuem Tilgungssatz und genauer Terminierung eingetragen werden. Vergessen Sie nicht, anschließend auf „Aktualisieren“ zu klicken, damit Ihre Eingaben ins System übernommen werden.

Die Tilgungspläne in eHyp – ein zusätzlicher Service für Ihre Kunden und für Sie

An jedes Finanzierungsangebot lässt sich durch Setzen der entsprechenden Haken im Fenster „Angebotserstellung“ (Aufruf durch Klick auf Angebotssymbol in der Zinssuche) sowohl der standardisierte als auch ein individueller Tilgungsplan anhängen. Vorsicht: Die Möglichkeit, einen individualisierten Plan anzuhängen, haben Sie natürlich nur, wenn Sie zuvor Daten zu Sondertilgung oder Tilgungssatzwechsel eingegeben haben.

Drop-down-Menü aufrufen und „Tilgungsplan“ auswählen

Drop-down-Menü aufrufen und „Tilgungsplan“ auswählen

Gewünschte Sondertilgungen und Tilgungssatzwechsel eingeben

Gewünschte Sondertilgungen und Tilgungssatzwechsel eingeben

Sowohl Standard-Tilgungsplan als auch Tilgungsplan mit Sondertilgung/Tilgungswechsel anfordern

Sowohl Standard-Tilgungsplan als auch Tilgungsplan mit Sondertilgung/Tilgungswechsel anfordern

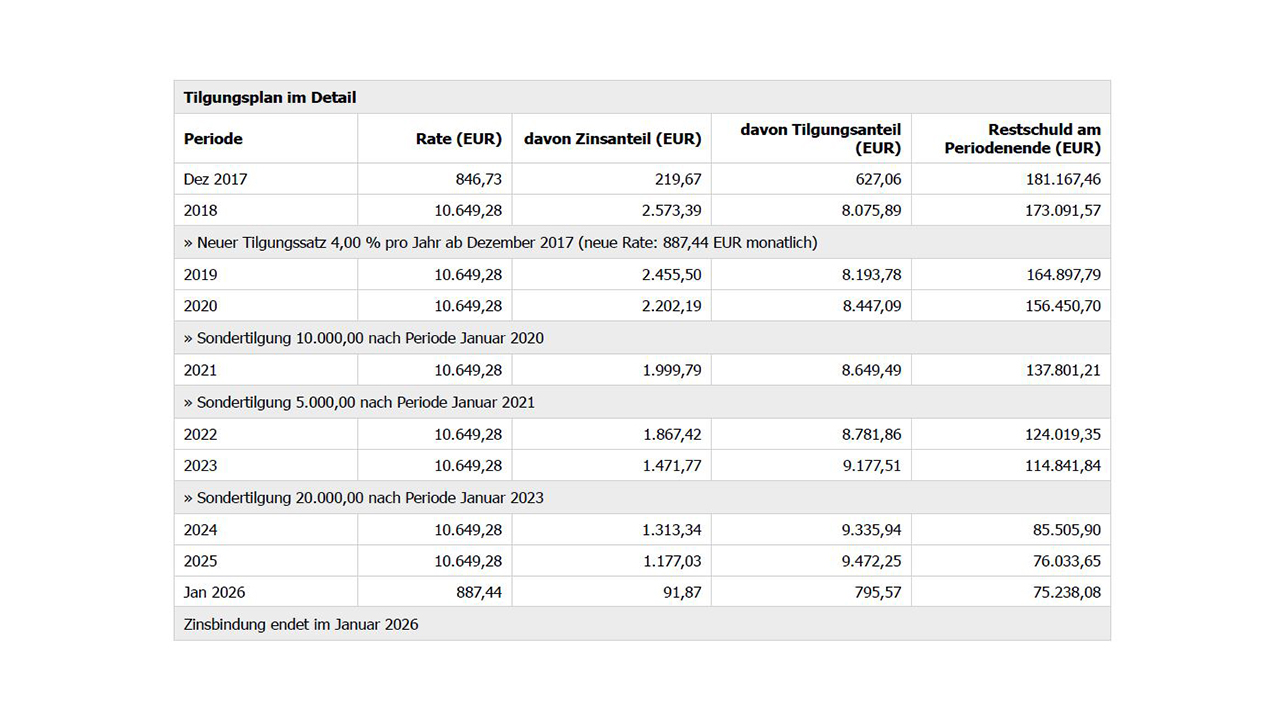

Beispiel eines individualisierten Tilgungsplans

Beispiel eines individualisierten Tilgungsplans

Der Mehrwert: Sondertilgungen können glücklich machen

Für Ihren Kunden kann es von großem Interesse sein, den „Standard-Tilgungsplan“ ohne Wahrnehmung von Sondertilgungsoptionen und Tilgungssatzwechseln mit dem individualisierten zu vergleichen. Auf diese Weise sieht der Kunde nämlich auf einen Blick, welch ein Unterschied der Restschuld sich zum Ende der Zinsbindung ergibt, und kann die Vorteilhaftigkeit eventueller Sondertilgungen so genau beziffern. Häufig sind Kunden bei der Gegenüberstellung beider Varianten begeistert vom Potenzial, das im Prinzip „Sondertilgung“ schlummert: Durch den auch im negativen Bereich wirkenden Zinseszinseffekt haben Sondertilgungen die Wirkung eines „Entschuldungsturbos“ und das Darlehen scheint so manchem Kunden dahinzuschmelzen wie ein Eis in der Sonne.

Zwischen FED und EZB: Was die Notenbankpolitik 2016 für Ihre Kunden bedeuten könnte

Auf den ersten Blick startet das Baufinanzierungsjahr 2016 ähnlich wie 2015: Die Bestkonditionen für zehnjährige Darlehen liegen im günstigsten Fall um die 1,4 Prozent. Zudem befindet sich die Eurozone weiterhin in einer Konjunkturkrise, in der die Inflationsrate weit unter der Zielmarke liegt. Doch während die Europäische Zentralbank (EZB) ihre lockere Geldpolitik bei ihrer jüngsten Sitzung im Dezember noch einmal bekräftigt hat, haben die amerikanischen Notenbanker die lang erwartete Zinswende eingeläutet und die Leitzinsen angehoben. Nun fragt sich Baufinanzierungs-Deutschland, welche Auswirkungen diese entkoppelte Zinspolitik auf die Konditionen für Immobiliendarlehen haben könnte. Hier analysieren wir die aktuelle Situation und wagen auch den Blick in die Zins-Zukunft für Sie.

Neues Jahr – alte Unsicherheiten

Viele Experten stimmen zu Jahresbeginn darin überein, dass sich die Eurozone wirtschaftlich noch länger nicht in ruhigem Fahrwasser bewegen wird. Zuletzt lag die Inflationsrate in Euroland bei 0,2 Prozent – angestrebt werden von der EZB knapp zwei Prozent. Aller optimistischen Prognosen zum Trotz ist die Wirtschaftsleistung in der Eurozone heute immer noch niedriger als im Jahr 2007, bevor die Krise ihren Lauf nahm. Die Arbeitslosigkeit bleibt europaweit hoch, die Gemeinschaftswährung Euro schwach. Dank der Geldspritzen der EZB läuft der europäische Wirtschaftsmotor zwar, aber er läuft unruhig. In den Medien stellen einige Wissenschaftler das System des kreditfinanzierten Wachstums zunehmend in Frage.

Kurzfristige Entwicklung: Seitwärts mit Schwankungen

Vor dem Hintergrund anhaltender Probleme in Griechenland, weltweiter Spannungen, turbulenter Börsen und dem niedrigen Ölpreis ist in den ersten Wochen und vielleicht sogar Monaten 2016 nicht mit einer nennenswerten Trendwende beim Baugeld zu rechnen. Stattdessen ist bei den Konditionen kurzfristig eine Seitwärtsbewegung wahrscheinlich. Die Finanzierungsbedingungen sollten in den ersten Monaten des Jahres grundsätzlich sehr günstig bleiben. Aktuell liegen die Bestsätze bei einigen Anbietern sogar unter 1,4 Prozent.

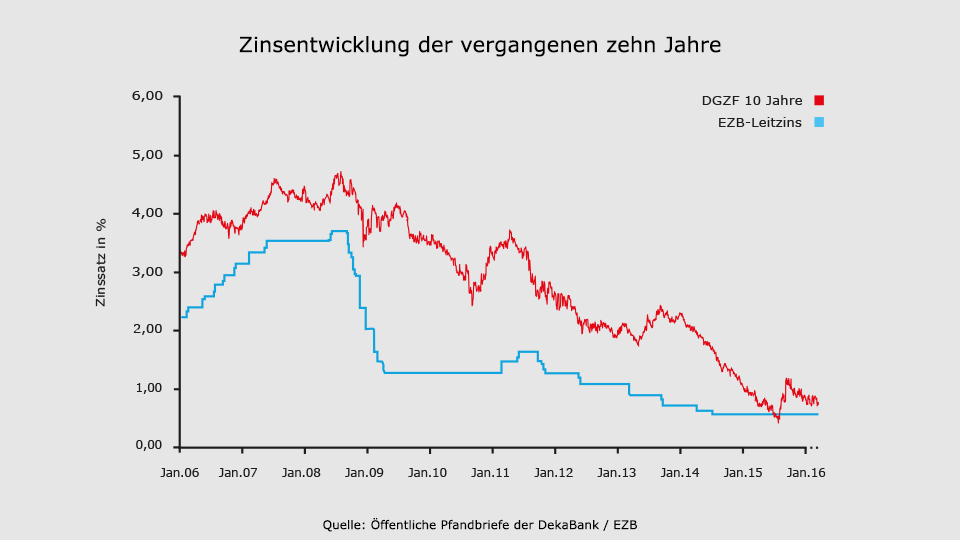

Langfrist-Trend: Etwas Aufwärtspotenzial

Der Beginn des Zinsanhebungszyklus‘ durch die amerikanische Notenbank (FED) im Dezember 2015 hat bislang nicht zu dem von einigen Beobachtern befürchteten Anstieg der Kapitalmarktrenditen geführt. Das Niveau der zehnjährigen Staatsanleiherenditen in den USA blieb nach der Zinsanhebung praktisch unverändert. Damit gab es aus dieser Richtung auch keinen Aufwärtsdruck auf das Renditeniveau in Deutschland. Langfristig könnten die hiesigen Pfandbriefrenditen, die als Orientierung für die Entwicklung beim Baugeld gelten, allerdings anziehen. Sie lagen laut DGZF-Pfandbriefkurve zuletzt bei knapp 0,8 Prozent. Die Frage ist, mit welchem Nachdruck die Leitzinsen in den USA weiterhin angehoben werden, und, ob die Bemühungen der EZB fruchten. Ein allzu markanter Anstieg der Zinsen für Hypothekendarlehen zeichnet sich vor dem Hintergrund der weiterhin expansiven EZB-Geldpolitik bis ins Jahr 2017 hinein aber nicht ab.

Das sollten Ihre Kunden jetzt tun

Ihre Kunden finden momentan nahezu perfekte Finanzierungsbedingungen vor. Wer sich nach eingehender Prüfung bereits für ein geeignetes Objekt entschieden hat, kann sich derzeit über historisch niedrige Zinsen freuen und seine Finanzierung zeitnah unter Dach und Fach bringen. Aufgrund der beschriebenen Situation besteht aber auch kein Grund zu übertriebener Eile.

Eines sollte angesichts der günstigen Zinsen jedoch keinesfalls in Vergessenheit geraten: Wie günstig ein Immobilienkredit auf Dauer ist, hängt nicht allein vom Zinssatz ab. Wichtig ist vor allem, dass das Darlehen zum Kunden passt. Erkundigen Sie sich deshalb nach dem Sicherheitsbedürfnis und der Lebensplanung Ihrer Kunden und unterstreichen Sie damit Ihre Beratungskompetenz. Stellen Sie die richtigen Fragen, etwa: Kann sich Ihr Kunde eine Verteuerung der Rate leisten oder muss eine solche ausgeschlossen werden? Wann will der Kunde schuldenfrei sein? Wie sieht seine Einkommenssituation jetzt aus und wie die prognostizierte Entwicklung? Ist es möglich, einen konditionsoptimalen Eigenkapitaleinsatz zu erreichen? – Wer ein Finanzierungskonzept auf diese Weise auf seinen Kunden abstimmt, wird unter 400 Bankpartnern auf unserer Plattform sicher die richtige Baufinanzierungslösung für ihn finden.

Trotz aller Blicke in die Zinszukunft wird es auch in diesem Jahr sicher wieder allerlei unerwartete Entwicklungen auf den Märkten geben. Der chinesische Aktiencrash in der ersten Januarwoche gab darauf schon einmal einen Vorgeschmack. Doch egal, was die Zukunft bringen mag: Wir von Prohyp bleiben Ihr verlässlicher Partner in der Baufinanzierung und informieren Sie in unserer proview kompakt über alles, was Sie wissen müssen, um beste Finanzierungslösungen anbieten zu können. Für Ihre Kunden und für Sie!

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!