Liebe Prohyp-Partner,

eines unserer am meisten nachgefragten Vergleichstools haben wir in den vergangenen Monaten umfassend überarbeitet: den Zinsrechner. Ab jetzt ist die neue Version verfügbar. Der neue Zinsrechner hat nicht nur einen moderneren Look, er ist vor allem deutlich intuitiver und somit noch leichter bedienbar. In dieser Ausgabe der proview kompakt stellen wir Ihnen den neuen Zinsrechner mit seinen erweiterten Funktionen vor, den Sie in eHyp nutzen, aber auch auf Ihrer Website einbinden können. Potenzielle Kunden können sich so zum Beispiel einen ersten Eindruck von wichtigen Finanzierungsparametern machen – häufig ein idealer Einstieg in das konkrete Beratungsgespräch.

Wie „ticken“ eigentlich Eigenheimbesitzer? Was ist ihnen generell wichtig – zum Beispiel in Bezug auf Zinsbindung, Tilgungshöhe und Beleihungsauslauf? Die Interhyp Gruppe hat einmal mehr das Finanzierungsverhalten der Deutschen untersucht und dabei mit Blick auf das Jahr 2017 und in Rückschau auf die Jahre zuvor interessante Entwicklungen und regionale Unterschiede festgestellt. Wichtige Erkenntnisse greifen wir im Folgenden auf, diese können Ihnen helfen, Ihre Kunden noch gezielter zu beraten.

In dieser Ausgabe stellen wir zudem einen weiteren Prohyp-Partner und sein Erfolgsmodell bei der Baufinanzierungsberatung vor. Lesen Sie von dessen Einschätzungen und Erfahrungen, die als hilfreiche Anregungen für Ihr Geschäft dienen dürften.

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Auf festem Fundament: Das Zuhause der Deutschen

Zu knapp, zu teuer, zu riskant? Die Diskussion, wie es um Immobilienpreise, Angebot und Finanzierungsverhalten in Deutschland bestellt ist, reißt nicht ab. Mit einem erfolgreich vermittelten Finanzierungsvolumen von knapp 20 Milliarden Euro in 2017 hat die Interhyp Gruppe einen breiten Marktüberblick und analysiert regelmäßig das Verhalten der Kreditnehmer in Deutschland. Die Daten für das Jahr 2017 zeigen einmal mehr, dass die Deutschen solide und sicherheitsbewusst finanzieren.

Deutsche Immobilienbesitzer meiden das Risiko

Regelmäßig machen Meldungen über zum Teil massive Preisübertreibungen in den Städten die Runde. In dem Zuge wird häufig vor riskanten Finanzierungen gewarnt. Doch neigen die Deutschen tatsächlich dazu, beim Immobilienerwerb auf Luftschlösser zu bauen? Die Analyse wichtiger Parameter für Bau- und Kaufvorhaben in 20 deutschen Großstädten im Jahr 2017 zeigt einmal mehr das Gegenteil - und offenbart zugleich interessante regionale Unterschiede. Hier wichtige Ergebnisse.

Die Kaufpreise

Wenig überraschend zeigt sich, dass in vielen Metropolen die Kaufpreise teils deutlich angezogen haben. Spitzenreiter ist München mit durchschnittlichen 638.000 Euro. Nichtsdestotrotz empfiehlt sich der differenzierte Blick: Denn die Datenanalyse der Interhyp Gruppe offenbart auch, dass die Höhe der Kaufpreise teils deutlich variiert – selbst in den sogenannten Top-Metropolen. So zahlten die Düsseldorfer 2017 im Schnitt für ihre Immobilie 404.000 Euro.

Die Darlehenssumme

Eine wichtige Erkenntnis in diesem Zusammenhang: Im Vergleich zu 2016 sind die Darlehenssummen wie in den Vorjahren zwar erneut gestiegen – aber im Mittel nur um einige Tausend Euro. Zugleich gibt es große regionale Unterschiede: So waren es die Münchner, die im Durchschnitt die größte Summe aufnahmen, die Wuppertaler wählten hingegen die kleinste. Deutschlandweit finanzierten die Deutschen in der Regel nach wie vor ausgesprochen solide.

Glücklich im eigenen Zuhause: Die Deutschen finanzieren ihren Wohntraum mehrheitlich solide und sicherheitsbewusst.

Glücklich im eigenen Zuhause: Die Deutschen finanzieren ihren Wohntraum mehrheitlich solide und sicherheitsbewusst.

Der Eigenkapitaleinsatz

Die Deutschen haben auch 2017 wieder mehr Eigenkapital eingesetzt als in der Vergangenheit. Im Vergleich zu 2008 wurden 2017 im Durchschnitt gut 30.000 Euro mehr Eigenkapital in die Finanzierung eingebracht. Einmal mehr zeigen sich jedoch Unterschiede: Besonders hoch waren die Eigenkapitalquoten in München, Hamburg und Stuttgart. Sie waren zum Teil um mehrere Zehntausend Euro höher als in anderen Großstädten.

Der Beleihungsauslauf

Der Beleihungsauslauf liegt seit Jahren konstant bei um die 70 Prozent. 2017 waren es 72 Prozent – trotz der zum Teil gestiegenen Immobilienpreise in vielen Metropolen. In Hamburg, München und Frankfurt am Main etwa ist der Beleihungsauslauf zwar letztlich leicht gestiegen, lag aber mit 65 Prozent, 68 Prozent sowie 71 Prozent im Jahr 2017 noch immer unter den durchschnittlichen Werten.

Die Sollzinsbindung

Sicherheit bleibt ein wichtiger Aspekt. Das zeigt sich auch bei der Sollzinsbindung. Die nach wie vor niedrigen Zinsen sichern sich die Deutschen immer länger. So lag die Sollzinsbindung 2017 im Schnitt bei 12,79 Jahren und hat damit erneut geringfügig über dem Vorjahr gelegen. Spitzenreiter bei den „Langläufern“ waren die Dortmunder mit durchschnittlich 14,40 Jahren. Auch die Hamburger (13,66 Jahre) und die Dresdner (12,86 Jahre) lagen über dem Interhyp-Durchschnitt, die Frankfurter zwar darunter, aber immer noch bei 12,03 Jahren.

Die Tilgung

Die Deutschen wissen: Je höher sie tilgen, desto schneller sind sie schuldenfrei. So hat die durchschnittliche anfängliche Tilgung 2017 erneut zugenommen, sie lag in den betrachteten 20 deutschen Großstädten bei 2,99 Prozent. Bauherren und Käufer in den teureren Großstädten lagen dabei zumeist noch weiter vorn. So sind die Stuttgarter mit satten 3,53 Prozent Spitzenreiter in Bezug auf die anfängliche Tilgung. Auch die Leipziger tilgten mit 3,27 Prozent deutlich mehr als der Durchschnitt, genauso wie etwa die Hannoveraner (3,24 Prozent). Selbst Berlin (3,03 Prozent) und Frankfurt am Main (3,0 Prozent) schlugen den Mittelwert.

Fazit

Die Interhyp-Zahlen belegen, dass Häuslebauer in Deutschland ihr Eigenheim in der Regel auf ein solides finanzielles Fundament stellen. Als Prohyp-Partner leisten Sie durch die qualifizierte Beratung Ihrer Kunden einen wertvollen Beitrag dazu, dass das auch in Zukunft so bleibt. Immobilieninteressenten und -besitzer gleichermaßen dürfte zudem die jüngste Prognose des Verbands deutscher Pfandbriefbanken (vdp) positiv stimmen. So erklärte der vdp jüngst, dass er zukünftig eine Verlangsamung des Preisanstiegs, aber keine harte Korrektur am Wohnimmobilienmarkt erwarte.

Der neue Zinsrechner: Modern, intuitiv und schnell

Leistungsstarke Digitalangebote sind bei der Baufinanzierungsberatung längst nicht mehr wegzudenken. Kunden erwarten zum Beispiel einfach zu handhabende Vergleichs- und Rechentools. Deshalb bieten wir Ihnen als Prohyp-Partner verschiedene Rechner, die sie zum einen im Beratungsgespräch einsetzen sowie zum anderen unkompliziert auf Ihrer Website integrieren können. Jetzt haben wir das am meisten genutzte Vergleichstool, den Zinsrechner, umfassend überarbeitet.

Leichtere Handhabung, neuer Look

Unsere Entwickler haben den Zinsrechner, der ab sofort in eHyp verfügbar ist und zudem von Ihnen über einen Link auf Ihrer eigenen Website eingebunden werden kann, von Grund auf modernisiert. In dem Zuge haben sie die Benutzerfreundlichkeit des Tools deutlich verbessert und ihm einen neuen Anstrich verliehen. Mithilfe des Rechners kann jetzt noch unkomplizierter für unterschiedliche Konstellationen eine individuelle Kondition ermittelt werden. Dennoch ersetzt der neue Zinsrechner freilich nicht die Beratung.

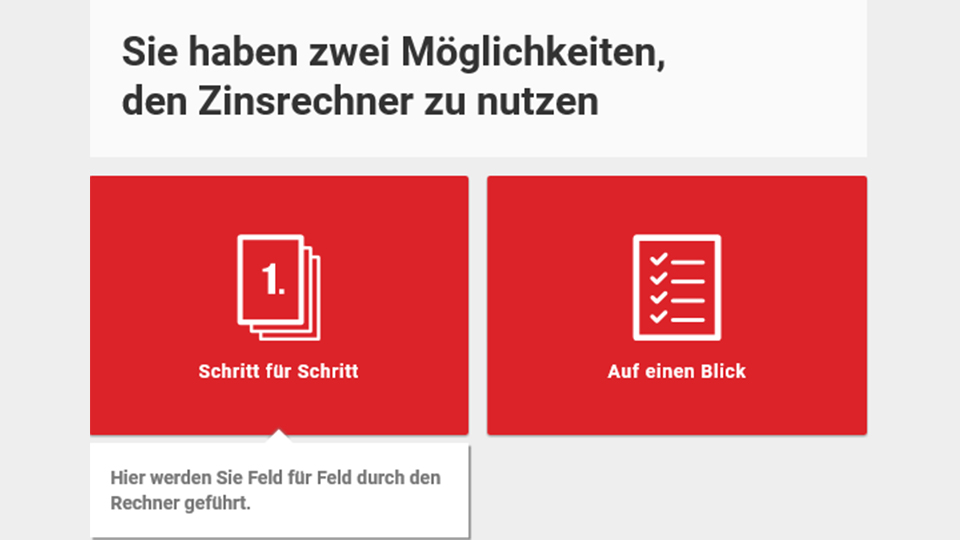

Zu den wesentlichen Neuerungen gehören, dass es nun weniger und verständlichere Eingabefelder gibt, die trotzdem zu einer verlässlichen Zinsindikation führen. Zugleich haben die Nutzer jetzt zwei Möglichkeiten, den Zins zu berechnen. Sie können eine Variante wählen, bei der sie Schritt für Schritt durch den Rechner geführt werden, oder aber eine, bei der sie sämtliche Eingabefelder auf einen Blick sehen.

Verschiedene Möglichkeiten: Nutzer können zwischen zwei Varianten des Zinsrechners wählen.

Verschiedene Möglichkeiten: Nutzer können zwischen zwei Varianten des Zinsrechners wählen.

Zwei Versionen für die Kunden

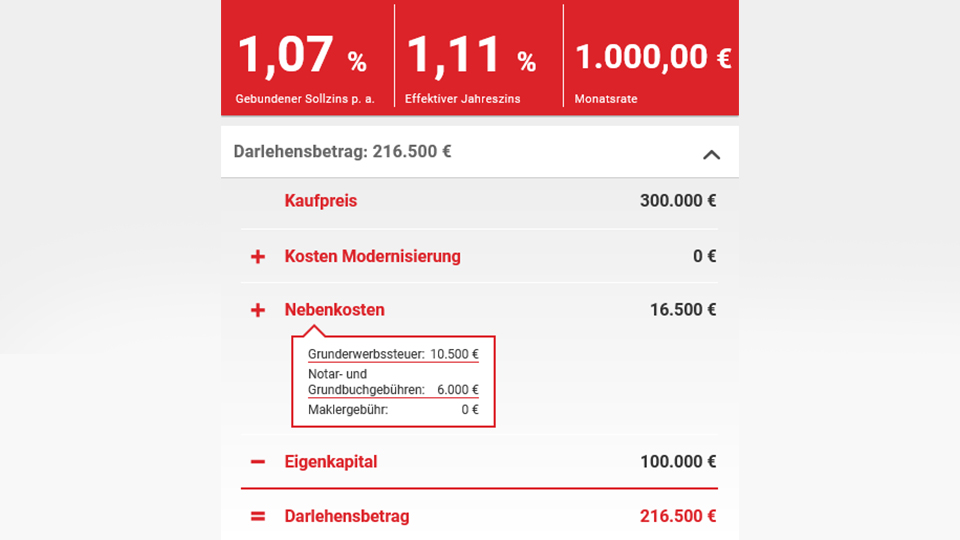

Egal, für welche Version sich die Nutzer entscheiden: Für sie ist es nun deutlich einfacher, verschiedene Szenarien bei der Finanzierung rechnerisch auszuloten und zu vergleichen. Das liegt daran, dass sämtliche für die Finanzierung wichtigen Parameter übersichtlich angezeigt werden – und zugleich dargestellt wird, wie sich diese verändern, falls etwa eine andere Sollzinsbindung favorisiert werden sollte. Dabei haben die Nutzer stets im Blick, welche Daten sie eingegeben haben und können diese gegebenenfalls schnell aktualisieren (wie zum Beispiel Finanzierungsgrund, Immobilientyp, Art der Nutzung und Höhe des Eigenkapitals).

Übersichtliche Darstellung: Wichtige Finanzierungsparameter werden dargestellt.

Übersichtliche Darstellung: Wichtige Finanzierungsparameter werden dargestellt.

Schnelle Orientierung: Alternative Sollzinsbindungen sind mit einem Blick erfassbar.

Schnelle Orientierung: Alternative Sollzinsbindungen sind mit einem Blick erfassbar.

Darüber hinaus weist der neue Zinsrechner auf Basis der eingegebenen Informationen nicht nur den benötigten Darlehensbetrag aus, sondern stellt auch übersichtlich dar, wie sich dieser zusammensetzt. So werden etwa auch die Nebenkosten berücksichtigt und aufgelistet, aus welchen Punkten sich diese zusammensetzen (so unter anderem Grunderwerbsteuer, Notar- und Grundbuch- sowie Maklergebühren). Im neuen Zinsrechner ist also letztlich ein Nebenkostenrechner gleich mitintegriert. Selbstverständlich ist die Anwendung nicht nur für den PC geeignet, sondern auch für Smartphone und Tablet.

Zwei Varianten für Ihre Einbindung

Für Prohyp-Partner stellen wir prinzipiell zwei Versionen des Zinsrechners zur Verfügung. Eine Variante ist in eHyp hinterlegt und kann von allen Prohyp-Partnern genutzt werden – zum Beispiel für das Kundengespräch. Dieser Zinsrechner ist neutral in grau gestaltet und farblich nicht veränderbar. Die zweite Variante, die Sie auf Ihrer Website per iframe einbinden können, ist kostenpflichtig. Um sie verwenden zu können, müssen Sie das „Rechnerpaket 2“ buchen beziehungsweise gebucht haben. Dieses Rechnerpaket finden Sie im Marketingshop unter „Mein Unternehmen“. Den Zinsrechner für Ihren Webauftritt können Sie farblich individuell konfigurieren, und zwar bei „Mein eHyp“ unter „Einstellungen Online-Tools“.

Wir wünschen Ihnen und Ihren Kunden viel Erfolg und Freude bei der Nutzung des neuen Zinsrechners. Wenden Sie sich bei Fragen gerne an Ihren zuständigen Prohyp-Finanzierungsberater.

Prohyp-Partner im Interview: Hohe Beratungsqualität und emotionale Verbundenheit als Erfolgsrezept

Was schätzen Vermittler von Baufinanzierungen an ihrer Tätigkeit? Welche Trends gibt es? Und wie gelingt es ihnen, sich am Markt zu positionieren? In loser Reihenfolge stellen wir Prohyp-Partner und ihre Erfolgsrezepte vor. Michael Rieß ist mit seiner Finanzierungsberatung Riess & Partner seit 15 Jahren erfolgreich in Berlin tätig und erklärt im Folgenden, wie er das geschafft hat.

Herr Rieß, Sie haben sich bereits 2003 für Prohyp entschieden. Was gab damals den Ausschlag?

Michael Rieß: Nach dem Start in die Selbstständigkeit als Finanzierungsvermittler suchte ich einen Partner, der mir auf möglichst unkomplizierte Weise den Zugang zu einer breiten Auswahl an Finanzierungsgebern ermöglichen konnte. Zur Entscheidung für Prohyp hat unter anderem der intuitive Finanzierungsprozess in eHyp beigetragen.

Sie sind auch heute noch mit der Zusammenarbeit mit Prohyp zufrieden?

Rieß: Ja, absolut. Im Laufe der Zeit habe ich noch weitere positive Aspekte zu schätzen gelernt, so zum Beispiel die sehr persönliche und kompetente Begleitung durch die Prohyp-Ansprechpartner. Bei komplizierten Finanzierungen etwa erlebte ich Prohyp als konstruktiven und unterstützenden Ansprechpartner. Für mich ist das eine echte Partnerschaft auf Augenhöhe.

Prohyp-Partner Michael Rieß ist mit seiner Finanzierungsberatung Riess & Partner seit 15 Jahren in Berlin tätig.

Prohyp-Partner Michael Rieß ist mit seiner Finanzierungsberatung Riess & Partner seit 15 Jahren in Berlin tätig.

Wie hat sich der Markt für Baufinanzierungen verändert, seit Sie sich selbstständig gemacht haben?

Rieß: Die Kunden erwarten im Vergleich zu früher deutlich schnellere Kreditentscheidungen und sind nicht mehr bereit, Wartezeiten hinzunehmen. Auch ist der Anspruch an die Beratungsqualität gestiegen. Ging es in der Vergangenheit in erster Linie um den günstigsten Zinssatz, wünschen sich die Kunden heute eine umfassende individuelle Beratung. Ungefähre Angebotskonditionen lassen sich ja mittlerweile mit wenigen Klicks im Internet finden. Vom Berater wird erwartet, dass er die Interessenten bei der Entwicklung einer tragfähigen Finanzierungsplanung unterstützt und die eingeholten Angebote daraufhin prüft, ob sie wirklich zum Konzept passen. Dabei gilt ein Augenmerk den tatsächlichen Gesamtkosten.

Gab es in ihrer langjährigen Beratungspraxis besondere Momente, aus denen Sie neue Motivation ziehen konnten?

Rieß: Grundsätzlich habe ich das Privileg, meinen Beruf so gerne auszuüben, dass ich kaum auf externe Motivation angewiesen bin. Doch es gibt immer wieder Situationen, die auf eindrückliche Weise zeigen, wie Kunden meine Arbeit als Berater und auch mich als Person wertschätzen. So gibt es ein mittelständisches Unternehmen mit 15 Mitarbeitern, von denen insgesamt sieben aufgrund der Empfehlung ihrer Kollegen eine Finanzierung bei mir abgeschlossen haben. Oder eine Familie mit vier Kindern, die nach ihren Eltern im Laufe der Zeit allesamt mich als ihren Finanzierungsberater gewählt haben. Im Grunde sehe ich die Kombination aus hoher Beratungsqualität und emotionaler Verbundenheit zu den Kunden als wichtigsten Erfolgsfaktor. Ein großer Teil meiner Neukunden kommt aufgrund der Empfehlung eines zufriedenen Bestandskunden zu mir.

Wo sehen Sie die wichtigsten Veränderungen am Finanzierungsmarkt, wenn Sie in die Zukunft blicken?

Rieß: Umstrukturierungen und Stellenabbau im Bankensektor werden zu mehr Wettbewerb in unserer Branche führen, weil sich immer mehr Fachkräfte als Finanzierungsvermittler selbstständig machen. Auch werden die Banken ihre Entscheidungsprozesse bei der Finanzierungszusage beschleunigen müssen. Immer wieder ist zu beobachten, dass ein Kaufinteressent so lange auf die Entscheidung der Bank warten muss, dass ihm jemand anderes die Wunschimmobilie wegschnappt. Dass einzelne Geldinstitute immer mal wieder mehrere Wochen zur Prüfung der Finanzierungsanfrage benötigen, gehört hoffentlich bald gänzlich der Vergangenheit an.

Zum Abschluss eine persönliche Frage: Wie entspannen Sie sich nach einer arbeitsreichen Woche?

Rieß: Wenn ich in meinem Garten zwischen Teichen, Sträuchern und Bäumen arbeite, fällt schnell jede Anspannung von mir ab. Die Krönung ist dann, abends auf der Terrasse zu sitzen und einen Waschbären beim Besuch unseres Gartens zu beobachten. Das ist pure Entspannung.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!