Liebe Prohyp-Partner,

jetzt im Bundeswahlkampf setzen die Parteien auf das Thema Bauen und Wohnen und trumpfen auf mit Ideen, wie sie künftig den Menschen beim Hausbau oder -kauf unter die Arme greifen möchten. Grund für uns, in dieser Ausgabe der proview kompakt die wichtigsten Positionen der Parteien in Bezug auf die Eigenheimförderung zu beleuchten und Ihnen so die Einordnung zu erleichtern.

In der eHyp-Rubrik stellen wir Ihnen vor, wie Sie mithilfe unserer Systemplattform jederzeit auf die umfänglichen Finanzierungsrichtlinien der Bankpartner zugreifen können. Wie erhalten Sie schnell Einsicht? Wie finden Sie am besten die gewünschten Informationen? Und vor allem: Was bringt das Ihnen und Ihren Kunden? Diese Punkte erklären wir in dem Artikel.

Weil eine Anschlussfinanzierung gerade im derzeitigen Niedrigzinsumfeld enormes Optimierungspotenzial bietet, greifen wir das Thema in dieser proview kompakt erneut auf, wählen dabei aber einen neuen Ansatz: Vor allem für diejenigen von Ihnen, die sich vielleicht nicht sehr regelmäßig mit dem Thema beschäftigen, beschreiben wir in unserem dritten Beitrag mögliche Hürden bei der Anschlussfinanzierung.

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Wer bietet mehr? Wie die Politik die Menschen beim Eigenheimerwerb unterstützen möchte

Vor der Bundestagswahl am 24. September 2017 haben die Parteien das Thema Bauen und Wohnen entdeckt. Sie überbieten sich mit Vorschlägen, wie sie künftig Menschen den Weg ins eigene Zuhause erleichtern möchten. Wir haben für Sie die wichtigsten Positionen rund um die Eigenheimförderung zusammengefasst.

Immobilienpreise sind deutlich gestiegen

In den vergangenen Jahren sind die Immobilienpreise in vielen Metropolen um 50 Prozent und mehr gestiegen. Die Häuslebauer in Deutschland ächzen unter dieser Entwicklung. Kein Wunder also, dass der Druck auf die Politik zugenommen hat und die Parteien vor allem jetzt im Wahlkampf auf das Thema Bauen und Wohnen setzen. Doch wie genau möchten die Parteien zukünftig Menschen beim Immobilienerwerb unterstützen?

Aufschluss darüber geben unter anderem ein Gutachten des IW Köln, das die Positionen von CDU/CSU, FDP, SPD, den Grünen und der Partei Die Linke in Bezug auf immobilienwirtschaftlich relevante Themen gegenüberstellt, sowie das Tool „Immomat“, das der Zentrale Immobilien Ausschuss (ZIA) und die Immobilien-Zeitung entwickelt haben und das Wählern als Entscheidungshilfe dienen soll (www.immomat.net).

Eigenheimförderung: Familien im Fokus

So sprechen sich sowohl CDU als auch SPD für die Einführung des sogenannten Baukindergelds aus. Dieser Zuschuss zum Eigenkapital beim Kauf einer Immobilie soll in Abhängigkeit von der Anzahl der Kinder zwischen 8.000 Euro und 20.000 Euro betragen. Die Grünen richten bei der Eigentumsförderung den Fokus auf Menschen mit kleinen und mittleren Einkommen. Diese möchten sie beim Erwerb von Genossenschaftsanteilen mit Zuschüssen unterstützen. Die Partei Die Linke wiederum klammert die Eigenheimförderung größtenteils aus. Sie tritt vor allem für bezahlbare Mieten ein. Die AfD indes sieht der Immobilien-Zeitung zufolge keinen Bedarf für eine direkte Förderung von Wohneigentum. Stattdessen fordert die Partei, dass mehr Bauland zur Verfügung gestellt, die Grund- und Grunderwerbsteuer gesenkt sowie Baustandards zurückgenommen werden.

CDU und SPD möchten in Zukunft vor allem junge Familien beim Hausbau oder -kauf unterstützen.

CDU und SPD möchten in Zukunft vor allem junge Familien beim Hausbau oder -kauf unterstützen.

Abbau von Hemmnissen: Grunderwerbsteuer im Visier

Andere Parteien votieren ebenfalls dafür, Hürden beim Erwerb von Wohneigentum abzubauen: So will die CDU die Grunderwerbsteuer, die je nach Bundesland zwischen 3,5 Prozent und 6,5 Prozent liegt, deutlich senken durch einen Freibetrag in Höhe von 100.000 Euro. Die SPD hat das Thema Grunderwerbsteuer bislang gemieden, zuletzt aber einen Freibetrag in der Höhe von etwa 150.000 bis 200.000 Euro als sinnvoll bezeichnet. Die SPD möchte die Bedingungen bei den Erwerbsnebenkosten aber vor allem durch längere Laufzeiten der KfW-Programme und die Einführung tilgungsfreier Jahre verbessern. Die Grünen und die Partei Die Linke haben sich in Bezug auf die Grunderwerbsteuer bislang nicht eindeutig positioniert, sprechen sich aber laut Onlinetool Immomat gegen eine einheitliche Grunderwerbsteuer unter dem heutigen Niveau aus. Die FDP möchte bei der Grunderwerbsteuer einen Freibetrag in Höhe von 500.000 Euro beim ersten Hauskauf einführen. Ihr Argument: Dadurch würden insbesondere jungen Familien unterstützt. Die AfD will laut Immobilien-Zeitung die Grunderwerbsteuer auf 2 Prozent bis 3 Prozent reduzieren oder sogar ganz abschaffen.

Bestellerprinzip auch beim Immobilienerwerb?

Maklerkosten machen einen hohen Anteil der Erwerbsnebenkosten aus. Die Gesamtprovision liegt zwischen 5,95 Prozent und 7,14 Prozent. Wer einen Makler beim Verkauf/Kauf einer Immobilie jedoch bezahlt, unterscheidet sich bislang von Bundesland zu Bundesland und ist nicht gesetzlich festgelegt. In einigen Bundesländern zahlt der Käufer die gesamte Summe, in anderen teilen sich Verkäufer und Käufer den Betrag.

SPD, Grüne, Linke und AfD machen sich dafür stark, das Prinzip „Wer bestellt, bezahlt“ von der Vermietung, wo es seit Juni 2015 gilt, auf den Verkauf von Wohnimmobilien auszuweiten, um so Eigenheimerwerber finanziell zu entlasten. CDU/CSU und FDP hingegen haben nicht vor, das Bestellerprinzip aus der Vermietung auf den Kauf/Verkauf von Immobilien zu übertragen.

Regulierungen in der Kritik

Wie sind die Ideen der Parteien einzuordnen? Prinzipiell fällt auf, dass die Vorschläge zur Eigenheimförderung bisweilen sehr vage bleiben. Außerdem fordern die Bundesparteien bisweilen Dinge, für die sie gar kein Mandat besitzen. So ist zum Beispiel die Gestaltung der Grunderwerbsteuer seit dem Jahr 2005 Ländersache. Andreas Mattner, Präsident des ZIA, äußert eine grundsätzliche Kritik. Mattner sagt: „Insgesamt zeigt sich, dass die Parteien größtenteils auf Regulierungen statt Anreize setzen. Das ist ein Fehler. Denn das Motto der Stunde muss lauten: Bauen, bauen, bauen!“

Finanzierungsrichtlinien in eHyp: Wie Sie von dem direkten Zugriff profitieren

Unsere Informationsoffensive für Sie als Prohyp-Partner geht in die nächste Runde: Sie können mittlerweile nicht mehr nur Meldungen zu den Kreditgebern unmittelbar in eHyp einsehen und außerdem zusätzlich per E-Mail abonnieren. Inzwischen ist es auch möglich, dass Sie unabhängig von Ihrem Partnerstatus auf sämtliche Richtlinien der Finanzierungspartner unkompliziert in eHyp zugreifen. Wie Ihnen dieser Service bei der Baufinanzierungsberatung zugutekommt, stellen wir Ihnen in diesem Beitrag vor.

Schneller Zugriff auf die Finanzierungsrichtlinien

Mit der Anmeldung in eHyp haben Sie umgehend Zugriff auf die neuesten Meldungen zu den Bankpartnern, etwa zu Konditionserhöhungen, -senkungen und Sonderaktionen. Diese Neuigkeiten erhalten Sie, sofern gewünscht, zusätzlich per E-Mail. Darüber hinaus können Sie sich mittlerweile mithilfe von eHyp unabhängig von Ihrem Prohyp-Partnerstatus über die umfänglichen Richtlinien der Bankpartner informieren.

Sie haben drei verschiedene Zugangsmöglichkeiten: So können Sie die Finanzierungsrichtlinien über den Reiter „Rechner & Tools“ ansteuern oder den entsprechenden Link direkt im Schnellstart-Menü auf der eHyp-Startseite hinterlegen oder aber die Rahmenkriterien in der Zinssuche durch einen Rechtsklick auf die jeweilige Bank einsehen.

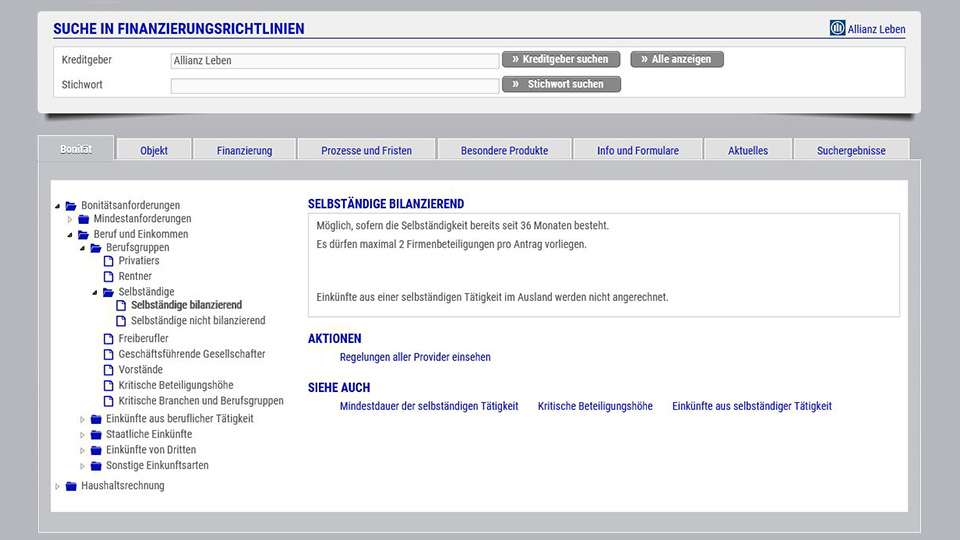

Verschaffen Sie sich einen Überblick mithilfe der thematischen Reiter.

Verschaffen Sie sich einen Überblick mithilfe der thematischen Reiter.

Gezielte Suche nach Bankpartnern oder per Stichwort

Diverse Suchfunktionen geben Ihnen danach eine schnelle Orientierung in Bezug auf die Finanzierungsrichtlinien. So könne Sie die Namen von Bankpartnern eingeben und/oder ein Stichwort. Thematische Reiter helfen Ihnen darüber hinaus, einen Überblick über die Rahmenkriterien mehrerer oder ausgewählter Bankpartner zu erhalten. Hier einige Beispiele: Unter dem Feld „Bonität“ können Sie zum Beispiel Anforderungen zur Kreditwürdigkeit einsehen, bei „Objekt“ Vorgaben rund um die Objektbewertung nachlesen, unter „Finanzierung“ das Konditions- und Margengerüst sowie die Struktur prüfen und zum Beispiel einsehen, wie mit der Tilgung umgegangen wird. Haben Sie darüber hinaus Fragen zu Prozessen und speziellen Fristen, so etwa zum Auszahlungsmodus? Oder möchten Sie die Einbindung von KfW-Darlehen oder Landesfördermitteln abklopfen? Dann werden Sie bei den Finanzierungsrichtlinien ebenfalls fündig.

Dabei haben Sie die Wahl, ob Sie sich zunächst die Finanzierungsrichtlinien von mehreren Kreditgebern anzeigen lassen möchten oder ob Sie gleich detaillierte Informationen eines einzelnen Darlehensgebers zu einem speziellen Punkt einsehen möchten. So können Sie sich zum Beispiel erst einen Überblick darüber verschaffen, welche Kreditgeber Selbstständige finanzieren und in einem nächsten Schritt abfragen, welche genauen Anforderungen ein einzelner Bankpartner in Bezug auf die Finanzierung von Selbstständigen hat.

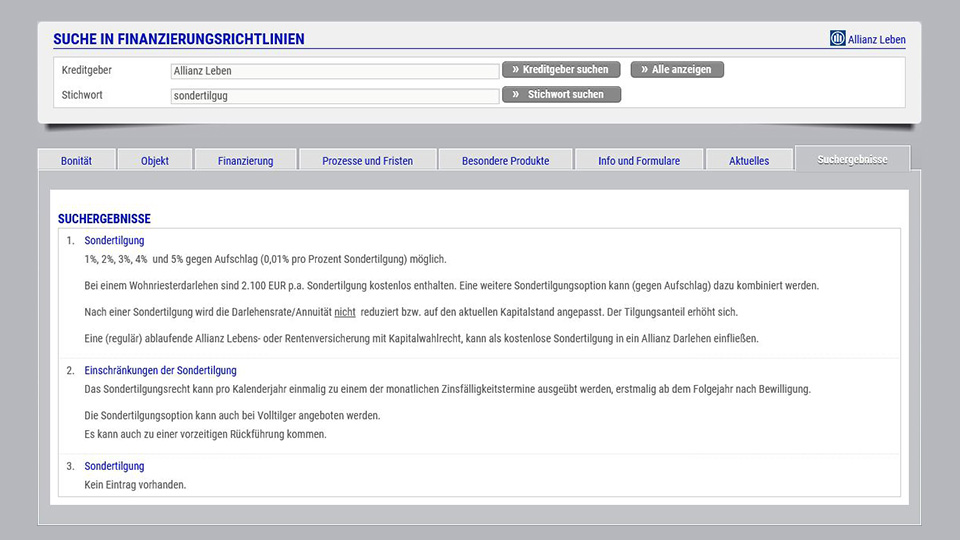

Die Suche per Stichwort ist in den Finanzierungsrichtlinien ebenfalls möglich.

Die Suche per Stichwort ist in den Finanzierungsrichtlinien ebenfalls möglich.

Passgenaue Beratung

Die in eHyp hinterlegten Finanzierungsrichtlinien geben Ihnen umgehend Orientierung, wie ein Darlehensgeber mit wichtigen Eckpunkten umgeht. Dadurch können Sie Ihren Kunden schnell konkrete Auskünfte zu den Voraussetzungen für eine Finanzierung geben. Dadurch bieten Sie Ihren Kunden wiederum einen großen Mehrwert.

Haben Sie weitere Fragen zu der Handhabung der Richtlinien? Kontaktieren Sie gerne Ihren Prohyp-Finanzierungsberater.

Anschlussfinanzierung: So spüren Sie Stolpersteine auf

Im Niedrigzinsumfeld bietet die Anschlussfinanzierung doppeltes Sparpotenzial. Wer vor etwa zehn Jahren abgeschlossen hat, tat das in der Regel zu 4,5 Prozent und mehr, heute sind Bestkonditionen um 1,5 Prozent möglich. Zusätzlich profitieren Anschlussfinanzierer in der Regel von einem niedrigeren Beleihungsauslauf. Trotzdem ist eine erfolgreiche Anschlussfinanzierung alles andere als ein Selbstläufer. Vor allem für diejenigen von Ihnen, bei denen das Thema nicht so häufig auf der Agenda steht, haben wir im Folgenden mögliche Stolpersteine aufgezeigt.

Stolperstein Nr. 1: Mögliche Rücklastschriften

Ein möglicher Stolperstein bei der Anschlussfinanzierung sind zum Beispiel Rücklastschriften. Eine vereinzelte, begründbare Rücklastschrift im bisherigen Darlehensverlauf kann mit der anschlussfinanzierenden Bank vorbesprochen werden. Sollte das Konto aber häufiger nicht gedeckt gewesen sein, wird eine Anschlussfinanzierung schwierig bis unmöglich. Haken Sie bei Ihrem Kunden auf jeden Fall gezielt nach, falls Sie feststellen sollten, dass es zu einer Rücklastschrift gekommen ist. Nicht selten gibt es für eine Rücklastschrift einen plausiblen Grund, so zum Beispiel eine Fehlbuchung oder ein verspäteter Gehaltseingang. Ein sorgfältiger Blick unter anderem auf sämtliche Jahreskontoauszüge der Erstfinanzierung sowie auf die Gehaltsabrechnungen der vergangenen drei Monate hilft Ihnen, diese eventuelle Hürde zu entdecken. Das gilt auch in Bezug auf noch offene Rückstände. Die sind zwar selten, aber theoretisch möglich. Etwa wenn bei einem Festdarlehen die parallel angesparte Bausparsumme niedriger ausfällt als geplant.

Senken Sie mögliche Hürden bei der Anschlussfinanzierung durch eine umfassende Beratung.

Senken Sie mögliche Hürden bei der Anschlussfinanzierung durch eine umfassende Beratung.

Stolperstein Nr. 2: Abweichende Restschuld

Die nach dem Ende der ersten Zinsbindungsfrist verbleibende Restschuld steht schwarz auf weiß in einem Finanzierungskonzept. Trotzdem wissen Sie zunächst nicht mit Sicherheit, wie hoch diese ist. Denn die tatsächliche Restschuld kann von der ursprünglich berechneten Summe abweichen – zum Beispiel aufgrund von deutlich späteren Auszahlungen, Tilgungssatzwechseln oder Sondertilgungen. Sie kann höher oder niedriger sein. Beide Szenarien möchten Sie vermeiden, weil beide den Kunden Geld kosten würden. Ist die Restschuld höher als im Zuge der Anschlussfinanzierung fixiert, muss der Kunde unter Umständen die Differenz durch Eigenkapital ausgleichen. Ist sie niedriger, hat der Kunde einen zu hohen Anschlusskredit aufgenommen. Doch wie lässt sich diese Über- beziehungsweise Unterfinanzierung vermeiden? Die genaue Prüfung der Unterlagen wie zum Beispiel der Jahreskontoauszüge ist ein erster Schritt. Aber eben nur ein erster Schritt. Anschließend sollten Sie immer den intensiven Dialog suchen – und zwar mit der kreditgebenden Bank und mit dem Kunden. Klopfen Sie die Eckdaten der Finanzierung im Gespräch noch einmal ab. Wenn es zum Beispiel die Möglichkeit von Sondertilgungen gab, empfiehlt es sich nachzufragen, wann die letzte Sondertilgung getätigt wurde. Denn es ist möglich, dass die jüngste Sondertilgung nicht aus den Ihnen vorliegenden Unterlagen hervorgeht.

Stolperstein Nr. 3: Kündigungsfristen werden falsch eingeschätzt

Nach zehn Jahren kann ein Kreditnehmer vorzeitig aus einer längerfristigen Zinsbindung aussteigen. Diese Möglichkeit sieht der Gesetzgeber vor. Will der Kunde diese Möglichkeit nutzen, gilt es, gemeinsam mit dem Kunden die genauen Kündigungsfristen zu eruieren. Denn diese sind häufig nicht bekannt. So ist für die Zehn-Jahres-Frist zunächst der Zeitpunkt der Vollauszahlung maßgeblich. Denn Immobilienkredite können erstmals zehn Jahre nach der vollständigen Auszahlung gekündigt werden. Das kann dann aber auch nicht von jetzt auf gleich erfolgen. Vielmehr beträgt die Kündigungsfrist sechs Monate. Das heißt konkret: Ein alter Kredit endet nicht, wie landläufig angenommen wird, zehn Jahre nach Beginn der Zinsbindung, sondern eventuell deutlich später.

Haben Sie weitere Fragen zur Anschlussfinanzierung? Dann wenden Sie sich gerne an Ihren Prohyp-Finanzierungsberater.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!