Liebe Prohyp-Partner,

nach einem ereignisreichen Mai mit seinem in dieser Deutlichkeit überraschenden Zinsanstieg ist auch der Juni nicht weniger bewegt gestartet. Wie geht es in Zukunft weiter? Müssen wir uns auf weitere Zinsschwankungen einstellen oder handelt es sich bei der momentanen Entwicklung sogar bereits um erste Anzeichen einer Zinswende? - "Wohin gehst Du, Bauzins?", fragen wir uns deshalb in unserer heutigen Ausgabe und haben die wichtigsten Informationen und Überlegungen zum gegenwärtigen Zinsumfeld für Sie zusammengetragen. Lesen Sie außerdem, wie Sie der eHyp-Mailer dabei unterstützt, Ihre Kundenkommunikation noch einheitlicher und effizienter zu gestalten, und wie Sie Angebote ohne zusätzlichen Aufwand direkt aus dem System versenden können. In unserer Servicerubrik behandeln wir dieses Mal, was Sie bei der Baufinanzierungsberatung von Selbstständigen und Gewerbetreibenden insbesondere berücksichtigen sollten.

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Vorübergehende Schwankungen oder Trendwende: Wohin gehst Du, Bauzins?

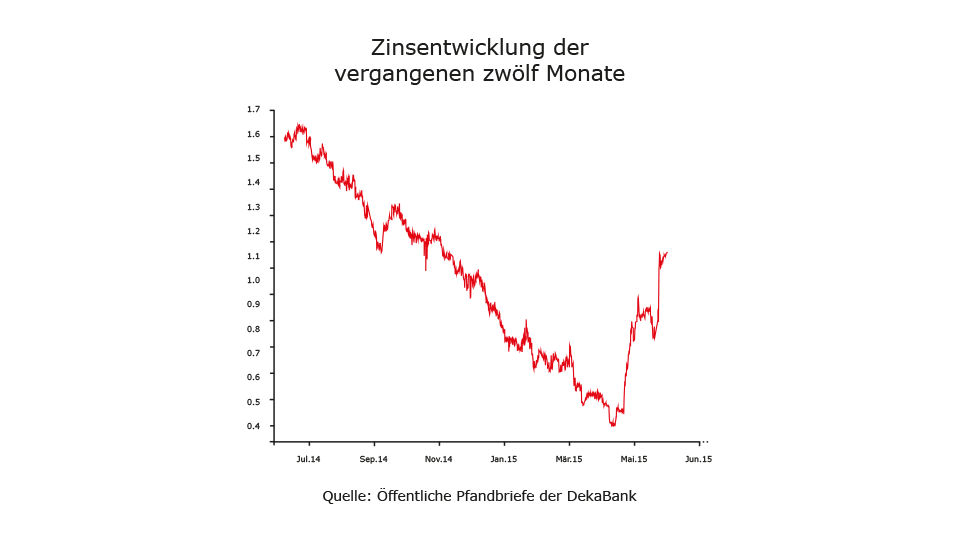

Nachdem die Baugeldzinsen lange Zeit nur eine einzige Richtung – nämlich nach unten – zu kennen schienen, zogen sie Anfang Mai plötzlich merklich an und stiegen seither um bis zu 0,7 Prozentpunkte. Was hat dies zu bedeuten? Und vor allem: Stehen weitere Zinsanstiege bevor? – Das fragen sich derzeit nicht nur Finanzanalysten sondern auch Immobilieninteressenten und Häuslebauer: Handelt es sich bei den jüngsten Zinsanstiegen um kurzfristige Schwankungen, wie es seit Beginn des kontinuierlichen Zinsverfalls 2009 bereits einige gab, oder markieren die steigenden Zinsen vielmehr den Beginn einer grundlegenden Trendwende? Und: Was sollten freie Finanzierungsvermittler ihren Kunden unter diesen Vorzeichen aktuell raten? – Prohyp hat die Entwicklung der letzten Wochen noch einmal für Sie unter die Lupe genommen und plädiert für Ruhe und Gelassenheit trotz eines volatilen Zinsumfelds.

Was ist da los? – Mögliche Ursachen für den Zinsanstieg

Während sich die Zinsentwicklung bei den Hypothekendarlehen sehr stark an den Pfandbriefrenditen orientiert, geht deren Entwicklung wiederum eng einher mit der lang laufender Anleihen wie zum Beispiel zehnjähriger Bundesanleihen. Da hier – sicher auch ein gutes Stück weit durch Spekulation getrieben – seit Mitte April deutliche Kurssprünge zu verzeichnen waren, gingen in der Folge auch die Baugeldkonditionen klar nach oben.

Auf die Frage nach den Ursachen für die Entwicklung am Anleihenmarkt gibt es allerdings keine hundertprozentig befriedigende Antwort, dafür aber verschiedenste Theorien. Manche Ökonomen führen psychologische Gründe wie etwa die öffentliche Neupositionierung einiger großer Investoren als ursächlich an, andere erhöhte Inflationserwartungen. Letztere haben sich inzwischen sogar bewahrheitet: Während im Euro-Raum die Inflationsrate im April noch bei 0,0 Prozent gelegen hatte, ist sie im Mai auf 0,3 Prozent angestiegen.

Wie könnte es weitergehen? – Szenarien für die zukünftige Bauzinsentwicklung

Bei ihrer geldpolitischen Sitzung am vergangenen Mittwoch hat die Europäische Zentralbank den Kurs ihrer freigiebigen Geldpolitik noch einmal bekräftigt: Der historisch niedrige Leitzins wird bei 0,05 Prozent belassen, das Programm zum Ankauf von Staatsanleihen wie geplant fortgesetzt. Bleibt also alles beim Alten? – Nicht ganz, denn Mario Draghi signalisierte auch, dass er nicht gegen die zunehmende Volatilität am Anleihemarkt intervenieren werde und dass man sich zukünftig an Phasen mit stärkeren Renditeschwankungen gewöhnen müsse. Stellt sich nur die Frage, wie stark diese Bewegungen ausfallen werden, und ob sie bereits Vorboten eines großen Zinsumschwungs sein könnten?

Einerseits scheint es für eine „richtige“ Zinswende noch zu früh, sollte doch das bis September 2016 laufende Ankaufprogramm der Europäischen Zentralbank dauerhafte Zinsanstiege vorerst begrenzen und müsste sich erst ein wirklich nachhaltiger wirtschaftlicher Aufschwung im ganzen Euro-Land einstellen. Andererseits sind die Anzeichen für einen solchen derzeit vielversprechend: Die Inflation, so Draghi, habe Anfang des Jahres ihre Talsohle durchschritten und steige nun aufgrund der geldpolitischen Maßnahmen wieder an. Auch die Arbeitslosenquote im Euro-Raum hat sich positiv entwickelt: Zwar ist sie nicht gesunken, hat aber zumindest nicht weiter zugenommen. Wie auch immer die zukünftige Entwicklung im Detail aussehen mag: Dass die Baugeldzinsen demnächst noch einmal ihr Allzeittief vom April erreichen werden, erscheint damit momentan immer unwahrscheinlicher.

Ruhe bewahren – Der richtige Umgang mit der aktuellen Zinssituation

Mit Konditionen von beispielsweise um die 1,71 Prozent effektiv für zehnjährige Zinsbindungen sind die Finanzierungsbedingungen trotz des jüngsten Zinsanstiegs im historischen Vergleich noch immer sehr günstig. Allerdings hat sich gezeigt, dass die Finanzmärkte in Bewegung geraten sind und daher für die nächste Zukunft eine höhere Zins-Volatilität zu erwarten ist. Diese können Immobilieninteressenten für sich nutzen, doch sollten sie sich bei ihrer Entscheidung auf keinen Fall unter Zeitdruck setzen: Natürlich kostet ein Zinsanstieg von bis zu 0,7 Prozentpunkten auf zehn Jahre gerechnet mehrere tausend Euro Zinskosten zusätzlich und es ist verständlich, wenn Kunden sich daher vor einem weiteren Zinsanstieg fürchten. Allerdings darf dies unter keinen Umständen zu Kompromissen beim Objekt, zur Übereilung bei der Angebotsannahme oder zu einer „abgespeckten“ Beratung führen. Denn eines trifft völlig unabhängig von der konkreten Zinssituation immer zu: Nicht die Finanzierungslösung mit dem geringsten Zinssatz ist langfristig die beste, sondern die, welche optimal auf die Erfordernisse des Kunden abgestimmt ist und ihm – etwa dank sorgfältig gewählter Sonderausstattung – maximale Flexibilität ermöglicht.

Unkomplizierte Kommunikation direkt aus dem System: Der eHyp-Mailer

Für den freien Makler ist Zeit eine wesentliche, wenn nicht sogar die zentrale Ressource und im Tagesgeschäft stellt sie oftmals den größten Engpassfaktor dar. Leider können wir zwar nicht die Uhr für Sie anhalten, doch wir können Ihnen jeden Tag dabei helfen, wertvolle Zeit einzusparen: Mit der Weiterentwicklung unseres System arbeiten wir fortwährend daran, Ihnen ein noch effizienteres Arbeiten zu ermöglichen. In unserer hauseigenen Rubrik stellen wir Ihnen heute ein eHyp-Tool vor, das eine integrierte Lösung für Ihre Kundenkommunikation bietet und auf diese Weise immense Zeitersparnisse realisieren kann.

Kommunikative Unterstützung bei der Angebotserstellung

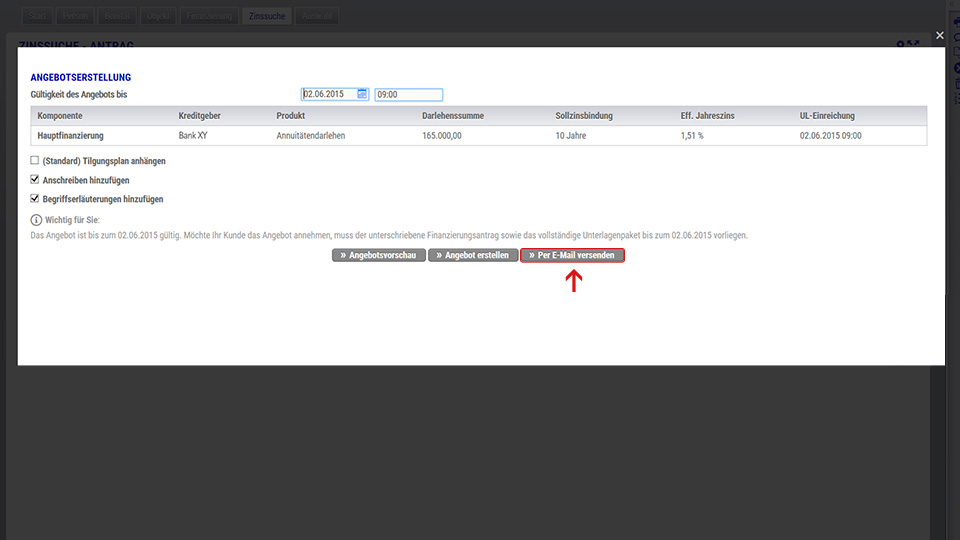

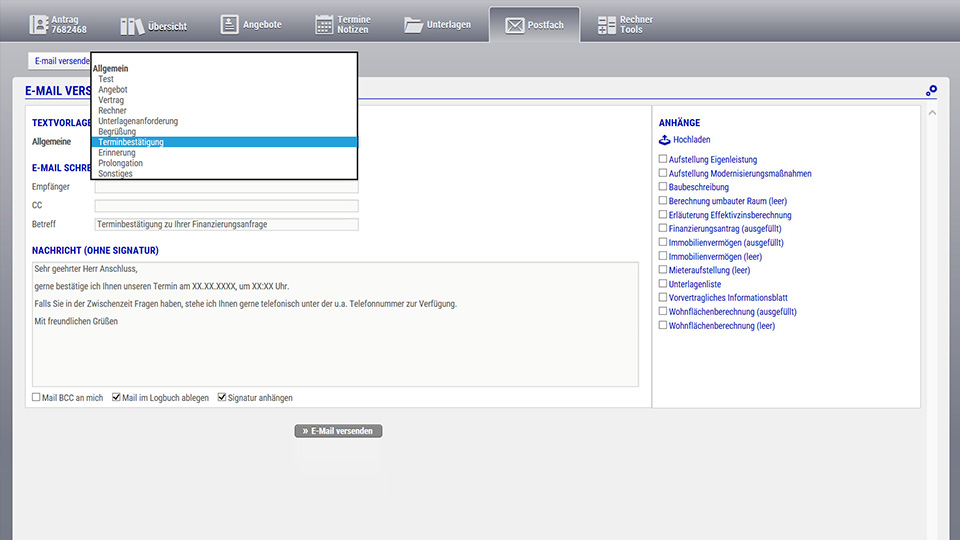

Eine häufige Situation im Geschäftsalltag: Nach eingehender Beratung haben Sie in eHyp das passende Baufinanzierungsprodukt für Ihren Kunden gefunden und möchten ihm nun ein entsprechendes Angebot zukommen lassen. Am effizientesten können Sie dies tun, indem Sie bei der Angebotserstellung in der Zinssuche gleich die Option „Per E-Mail versenden“ wählen. Statt das erstellte Angebot mühsam an einem externen Ort abzulegen und dann über Ihr Mailprogramm zu verschicken, bleiben Sie einfach in eHyp und erledigen den Versand gleich hier. Die Vorteile: Sie können die im System verfügbaren oder von Ihnen individuell erstellten Textvorlagen für Begleitschreiben nutzen. Auf diese Weise ist jedes Ihrer Angebote einheitlich, ohne dass Sie dafür extra Zeit investieren müssen. Auch relevante Zusatzdokumente wie etwa das vorvertragliche Informationsblatt (VVI) können Sie per Mausklick ganz einfach auswählen und mitversenden. Sie werden dann automatisch als Anhänge der Angebotsmail beigefügt. Eine weitere Erleichterung: Auch die E-Mail-Adresse des Kunden zieht das System selbsttätig direkt aus den Kontaktdaten im Antrag. Zudem können Sie die E-Mail automatisch in dem Antragslogbuch ablegen und sich eine Kopie schicken lassen, falls Sie dies wünschen.

Angebotsversand direkt aus eHyp

Angebotsversand direkt aus eHyp

Effiziente Kundenkommunikation mit dem eHyp-Mailer

Effiziente Kundenkommunikation mit dem eHyp-Mailer

Alles an einem Ort, lückenlos dokumentiert

Natürlich können Sie nicht nur Angebote mit dem eHyp-Mailer versenden, sondern Ihre gesamte Kundenkommunikation über dieses Tool verwalten. Sie möchten Ihren Kunden an etwas erinnern oder einen Termin bestätigen? – Im Reiter „Postfach“ stehen Ihnen viele weitere Textvorlagen zur Verfügung. Zudem können Sie in „Mein eHyp“ unter „E-Mail-Administration“ eine automatische Signatur oder Ihren Firmenabbinder hinterlegen – ganz wie Sie dies auch aus Programmen wie beispielsweise Outlook gewöhnt sind. Der Nutzen des eHyp-Mailers besteht so auch darin, dass sich Ihre gesamte Kundenkorrespondenz am gleichen digitalen „Ort“ befindet, Sie jederzeit Zugriff darauf haben und Ihren vollständigen Schriftverkehr bei Bedarf jederzeit ganz leicht nachvollziehen können.

Und so profitieren auch Sie vom eHyp-Mailer

Die integrierte Mailfunktion steht grundsätzlich allen Prohyp-Partnern kostenlos zur Verfügung. Um den eHyp-Mailer freizuschalten, können Sie sich gerne an Ihren Key Account Manager wenden. Er wird in enger Abstimmung mit Ihnen die technische Implementierung Ihres E-Mail-Accounts in eHyp in die Wege leiten.

Finanzierungsberatung von Selbstständigen: Darauf sollten Sie achten

Am Anfang steht die Risikoeinschätzung: Möchte ein potenzieller Kunde eine Immobilie finanzieren, bewertet die finanzierende Bank das jeweilige Objekt und prüft die Bonität des Interessenten. Dies gestaltet sich umso leichter, je sicherer und regelmäßiger seine Einkünfte sind. Wie prüft ein Bankpartner aber die Kreditwürdigkeit eines Kunden, dessen monatliche Einkünfte aus selbstständiger Arbeit stammen und deshalb sowohl saisonal als auch im Jahresvergleich stark schwanken? Welche Unterlagen sollten selbstständige Kunden zur Prüfung vorlegen können und wie schätzen freie Baufinanzierungsvermittler die Machbarkeit solcher Immobilienfinanzierungen bereits im Vorfeld richtig ein? – Prohyp hat die wichtigsten Informationen zum Thema für Sie zusammengefasst.

Selbstständig ist nicht gleich selbstständig: Die feinen Unterschiede

Was zunächst nach einer homogenen Gruppe aussieht, ist es auf den zweiten Blick überhaupt nicht. Der Begriff „selbstständig“ umfasst ganz unterschiedliche Erwerbszustände und Rechtsformen: Freiberufler genau wie Gewerbetreibende, von denen letztere wiederum nach Personengesellschaften, Kapitalgesellschaften und Einzelkaufleuten unterschieden werden. Zu welcher dieser Kategorien Ihr Kunde zählt, wirkt sich nicht nur auf die Erfordernisse einer optimalen Beratung aus, sondern zieht häufig auch formale oder prozessuale Besonderheiten nach sich. Zu den freien Berufen zählen die sogenannten Katalogberufe – unter anderem die Heilberufe, rechts-, steuer- und wirtschaftsberatenden Berufe sowie Kulturberufe – ebenso wie die katalogähnlichen Berufe – etwa Werbetexter oder Modedesigner – und die Tätigkeitsberufe (z.B. Künstler, Schriftsteller, Skilehrer etc.). Obwohl man unter „Gewerbe“, zumindest im engeren Sinne, eine „produzierende und verarbeitende Tätigkeit“ versteht, sind die Gewerbetreibenden in der Praxis nicht immer leicht durch den Arbeitsinhalt zu identifizieren und von den Freiberuflern zu unterscheiden. Neben anderen Faktoren erkennt man sie aber beim Blick auf die Steuererklärung, denn sie versteuern ihre Einkünfte in der Kategorie „Einkünfte aus Gewerbebetrieb“ und sind seit der rechtlich verpflichtenden Anmeldung ihres Gewerbes entweder Mitglieder in der Industrie- und Handelskammer oder in der Handwerkskammer.

Welche Unterlagen sind beim Finanzierungspartner vorzulegen?

Die richtige Einordnung eines selbstständigen Baufinanzierungskunden entscheidet auch darüber, welche Unterlagen dem Finanzierungsantrag beigefügt werden müssen. Denn: Freiberufler und Gewerbetreibende ermitteln ihren Gewinn auf unterschiedliche Arten. So weisen freiberufliche Kunden ihren Gewinn mit einer einfachen Einnahmen-Überschuss-Rechnung aus. Gleiches gilt für Personengesellschaften und Einzelkaufleute mit einem Gewinn von maximal 50.000 Euro oder einem Umsatz von höchstens 500.000 Euro. Übersteigen die Erfolgsgrößen diese Grenzen jedoch oder handelt es sich um eine Kapitalgesellschaft, besteht handelsrechtlich Bilanzierungspflicht. Als Nachweis der Bonität verlangen Bankpartner bei solchen Kunden darum auch den vollständigen Jahresabschluss, bestehend aus Bilanz sowie Gewinn- und Verlustrechnung. Unabhängig davon, ob es sich um Freiberufler oder Gewerbetreibende handelt, müssen auch die jeweils letzten Steuerbescheide, die Einkommensteuererklärung sowie eine betriebswirtschaftliche Auswertung mit den aktuellen Umsatzzahlen bei den Banken zur Prüfung eingereicht werden.

Die goldenen Regeln für die Finanzierungsberatung von Selbstständigen

Verschiedene Finanzierungspartner haben unterschiedliche Regularien für Finanzierungen von Selbstständigen. So nehmen einige Banken beispielsweise nur Finanzierungen von Freiberuflern an, nicht aber von Gewerbetreibenden. Um den optimalen Finanzierungspartner für einen Kunden zu finden, ist es für den freien Vermittler darum wichtig, seine Banken hinsichtlich dieses Aspekts genau zu kennen. Ebenso essentiell ist es, das richtige Gespür für den Kunden zu entwickeln: Wie funktioniert die Branche, sein Geschäftsmodell und was für eine Art der Unternehmensführung verfolgt er? Wo liegen beispielsweise die „Knackpunkte“ in der Bilanz? Für den Darlehensgeber ist der unter Umständen schwankende Geschäftserfolg des Kreditnehmers ein Risikofaktor. Je länger eine selbstständige Existenz schon besteht, desto geringer das Risiko für die Bank und desto besser darum die Chancen auf eine günstige Finanzierung für den Kunden. In der Regel müssen deshalb auch die letzten zwei oder sogar drei Einnahmen-Überschuss-Rechnungen oder Jahresabschlüsse vorgelegt werden. Außerdem kann der Vermittler die Transparenz eines Finanzierungsantrags noch erhöhen, indem er bei der Übergabe der Kundenunterlagen zusätzlich weiterführende Informationen wie etwa Erläuterungen zur Branche, zur Gewinnentwicklung, zur Verwendung des Eigenkapitals oder zu den Abschreibungen bereitstellt.

Finanzierung von Selbstständigen richtig gemacht: Das Schulungsangebot von Prohyp

Die Baufinanzierungsberatung von selbstständigen Kunden weist – wie skizziert – einige rechtliche und prozessuale Besonderheiten auf. Sie erfordert darum fachliches Know-how und vor allem etwas Übung. Aber: Sie ist kein Wunderwerk und kann für den freien Vermittler wertvolles zusätzliches Baufinanzierungsvolumen bringen. Im Workshop „Baufinanzierung für Selbstständige und Gewerbefinanzierungen“ zeigt Prohyp Ihnen nicht nur, wie Sie den speziellen Bonitäts- und Unterlagenanforderungen effizient, aber gewissenhaft nachkommen, sondern schärft auch Ihr Gespür dafür, welches Finanzierungsvorhaben eines selbstständigen Kunden sinnvoll und machbar ist oder wo Sie lieber abraten sollten.

Wir würden uns freuen, Sie demnächst bei einem unserer Seminare begrüßen zu dürfen. Ihr Prohyp Key Account Manager informiert Sie gerne über den nächsten Workshop-Termin an Ihrem Standort.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!