Liebe Prohyp-Partner,

die Tage werden länger und laden dazu ein, diverse Vorhaben in die Tat umzusetzen. Doch der Frühjahrsputz empfiehlt sich nicht nur im und rund ums eigene Zuhause, sondern auch im übertragenen Sinn in Bezug auf die Finanzierung des Eigenheims. Lesen Sie deshalb in dem ersten Beitrag dieser proview kompakt, wie Sie Ihre Kunden beim finanziellen Großreinemachen unterstützen können. Wir haben einige Tipps für Sie zusammengestellt und zeigen auf, wie Sie gezielt auf Ihre Kunden zugehen und dabei mit Ihrer Beratungskompetenz punkten können.

Dabei hilft Ihnen ein Feature von eHyp, das wir in unserem eHyp-Artikel vorstellen. Dabei handelt es sich um eine spezielle Ansicht für das Beratungsgespräch. Haben Sie diese Darstellung gewählt, können Sie Ihren Kunden direkt am Bildschirm zeigen, wie Sie wichtige Aspekte einer Immobilienfinanzierung eingeben, eine Konditionsabfrage starten sowie einen konkreten Antrag generieren. Ihr jeweiliger Kunde kann so Schritt für Schritt den Prozess nachvollziehen. Gleichzeitig wird der Traum von den eigenen vier Wänden für ihn greifbarer.

In Ihren Kundengesprächen setzen Sie die Anforderungen der Wohnimmobilienkreditrichtlinie (WIKR) an Information, Beratung und Dokumentation um. In unserem dritten Beitrag legen wir dar, was die inzwischen vom Bundestag abgesegnete Präzisierung der WIKR für Sie und Ihre Kunden bedeutet und wie die geplanten Befugnisse der Finanzdienstleistungsaufsicht BaFin zu bewerten sind.

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Frühjahrsputz bei den Finanzen: So helfen Sie Ihren Kunden beim Aufräumen und Sparen

Jetzt, da die Tage länger werden, lohnt ein Frühjahrsputz nicht nur im eigenen Zuhause, sondern auch in Bezug auf die laufende Immobilienfinanzierung. Nachfolgend führen wir auf, wie Sie als Prohyp-Partner Ihre Kunden beim finanziellen Großreinemachen unterstützen können.

Erstens: Ende Zinsbindung herausfinden, mögliche Umschuldung prüfen

Aus Ihrem Beratungsalltag ist Ihnen bekannt, dass sich der Großteil der Immobilieneigentümer nur ungern mit dem Thema Anschlussfinanzierung beschäftigt. Gehen Sie frühzeitig auf Ihre Kunden zu – spätestens zwölf Monate vor Ablauf der Sollzinsbindung – und erläutern Sie mit diesen das Sparpotenzial bei einer Anschlussfinanzierung. Ihre Kunden werden die unabhängige und professionelle Beratung zu schätzen wissen.

Unterstützen Sie Ihre Kunden beim Frühjahrsputz in Bezug auf die Finanzen.

Unterstützen Sie Ihre Kunden beim Frühjahrsputz in Bezug auf die Finanzen.

Klären Sie Ihre Kunden mit Anschlussterminen in den Jahren 2018, 2019, 2020 oder später über Forward-Darlehen auf. Forward-Kredite können aktuell zu einem Zinsniveau von teilweise unter 2 Prozent aufgenommen werden. Gerade Kunden, die sich nicht regelmäßig mit der Zinsentwicklung beschäftigen, kennen weder das zurzeit nach wie vor günstige Zinsniveau noch wissen sie, dass sie sich gegen steigende Zinsen absichern können.

Erläutern Sie Ihren Kunden, wie eine Umschuldung funktioniert. Viele überschätzen den zeitlichen und finanziellen Aufwand. Dabei könnten sie mit einem frühzeitigen Angebotsvergleich und gegebenenfalls mit einem Bankenwechsel ohne nennenswerte Arbeit viel Geld einsparen.

Nutzen Sie die Anschlussfinanzierung dazu, das gesamte Finanzierungskonzept zu optimieren. Ein Beispiel: Wer in der Vergangenheit einen Baukredit mit 2 Prozent Anfangstilgung begonnen hat, kann in der Regel bei seiner Anschlussfinanzierung die Tilgung deutlich aufstocken. Raten Sie Ihren Kunden, im aktuellen Zinstief mindestens die Höhe der bisherigen Monatsrate beizubehalten, um nicht die Schuldenfreiheit auf den Sankt-Nimmerleins-Tag zu verschieben. Bei über die Interhyp Gruppe vermittelten Anschlussfinanzierungen lag die durchschnittliche Tilgungshöhe im Jahr 2016 bei 5 Prozent.

Zweitens: Bestehende Finanzierung optimieren

Sind bei Ihren Kunden beispielsweise Belastungen wie Ratenkredite inzwischen weggefallen oder hat sich das Gehalt erhöht? Sind Kinder ausgezogen? Dann ist eine an die veränderte Einkommenssituation angepasste Tilgungsrate sinnvoll – vor allem angesichts des nach wie vor niedrigen Zinsniveaus. Mitunter bieten Kredite die Möglichkeit zum kostenlosen Tilgungssatzwechsel.

Prüfen Sie gemeinsam mit Ihren Kunden darüber hinaus Sondertilgungsmöglichkeiten. Oftmals sind diese vereinbart, werden aber nicht oder nicht vollumfänglich genutzt. Was ist mit Urlaubsgeld oder Sonderprämien? Jede Sondertilgung reduziert die Schuldenlast und spart Zinskosten.

Für Sanierungsmaßnahmen sind zinsgünstige Fördermittel erhältlich.

Für Sanierungsmaßnahmen sind zinsgünstige Fördermittel erhältlich.

Ist eventuell sogar eine Umschuldung möglich und sinnvoll? Die meisten Kunden wissen nicht, wann genau die Sollzinsbindung für den Erstkredit ausläuft. Vielen ist zudem nicht bewusst, dass sie mit dem Ende der Zinsbindung das Kreditinstitut wechseln und bessere Konditionen erhalten können. Eruieren Sie mit Bestandskunden das Ende der Zinsbindungsfrist. Das gilt insbesondere für Kunden, die eine Finanzierung mit mehr als 10 Jahren Zinsbindung abgeschlossen haben. Einigen ist nicht präsent, dass sie nach 10 Jahren ein Sonderkündigungsrecht ausüben können. So wird aus einer bestehenden Erstfinanzierung schnell eine Umschuldung mit enormem Einsparpotenzial.

Drittens: Günstiges Geld für Renovierung und Umbau aufspüren

Fällt der tatsächliche Frühjahrsputz rund ums eigene Zuhause bei Ihren Kunden etwas größer aus, sprich handelt es sich um eine Renovierung oder gar umfangreiche Sanierung? Auch hier lässt sich mit der richtigen Finanzierung Geld und Zeit sparen.

Wenn Ihr Kunde eine größere Baumaßnahme plant und über eine bereits abbezahlte Immobilie verfügt, ist die Beleihung des lastenfreien Objekts die kostengünstigste Variante. In diesem Fall profitieren Ihre Kunden von den günstigen Zinsen eines Erstkredits. Denn: Grundschuldbesicherte Darlehen sind so günstig, weil sie für das Kreditinstitut im Fall eines Zahlungsausfalls ein geringes Risiko mit sich bringen als andere Kredite. Weil aber dafür eine Grundschuld eingetragen werden muss, was etwa bedeutet, dass Notarkosten anfallen, lohnt sich diese Variante in der Regel erst ab einer Summe von 35.000 Euro aufwärts.

Doch manchmal braucht es nur kleinere Schönheitsreparaturen, für die herkömmliche Konsumentenkredite geeignet sind. Im Gegensatz zur Baufinanzierung bedarf es bei diesen Krediten, die in der Regel zwischen 3.000 Euro und 25.000 Euro ratsam sind, zum Beispiel keiner aufwendigen und kostenpflichtigen Grundschuldeintragung. Ein Konsumentenkredit ist schnell abzuschließen und steht üblicherweise sehr zeitnah zur Verfügung.

Wenn die Sanierung nicht nur der Schönheit dient, sondern auch der Umwelt helfen soll durch eine Erhöhung der Energieeffizienz, sollten Sie für Ihre Kunden spezielle KfW-Darlehen prüfen (zum Beispiel das KfW-Programm „Energieeffizient Sanieren“). Das gilt auch für die Modernisierung. Es werden auch Maßnahmen für den altersgerechten Umbau und den Einbruchschutz gefördert (siehe KfW-Programm „Altersgerecht Umbauen“). Die staatlichen Förderprogramme sind zwar an bestimmte Auflagen gebunden, dafür aber in der Regel zinsgünstig (siehe dazu auch die Ausgabe der proview kompakt von Dezember 2016).

So nutzen Sie eHyp im Kundengespräch: Wie Sie Ihre Kunden unkompliziert von der Erstberatung bis zum Abschluss begleiten können

Unsere Systemplattform eHyp ermöglicht Ihnen, gemeinsam mit Ihren Kunden direkt am Bildschirm wichtige Daten zu einer Baufinanzierungsanfrage festzuhalten, eine Konditionsabfrage zu starten und einen konkreten Antrag zu generieren. Ihre Kunden können so den Prozess Schritt für Schritt nachvollziehen.

Direkt am Bildschirm die Finanzierung klären

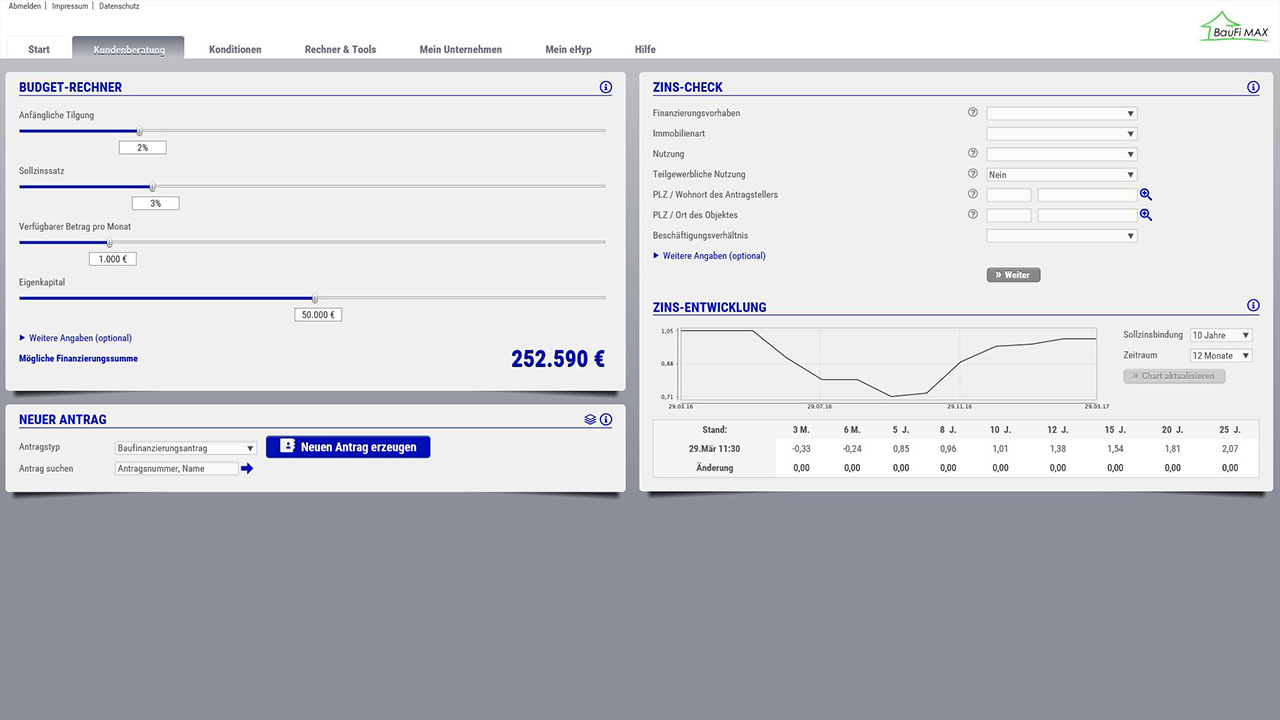

So können Sie als Prohyp-Partner gleich auf der eHyp-Startseite in eine speziell für Endkunden entwickelte Ansicht wechseln. Klicken Sie dafür nach der Anmeldung in eHyp auf den Reiter „Kundenberatung“. Auf der Oberfläche, zu der Sie gelangen, sehen Sie die wichtigsten Rechner und Features für eine Baufinanzierungsplanung, so den „Budget-Rechner“, den „Zins-Check“ und einen „Zins-Chart“, der die Entwicklung der Zinsen aufzeigt. Das ermöglicht Ihnen, direkt im Beisein Ihres jeweiligen Kunden wesentliche Aspekte der Finanzierung anschaulich darzustellen. Der Prozess wird für den Kunden Schritt für Schritt nachvollziehbar. Grundlegende Fragen können umgehend geklärt werden. Andere erfasste Kunden werden in dieser Ansicht nicht angezeigt.

Direkt bei der Anmeldung in eHyp können Sie in die Ansicht 'Zur Kundenberatung' wechseln.

Direkt bei der Anmeldung in eHyp können Sie in die Ansicht 'Zur Kundenberatung' wechseln.

Mit dem „Budget-Rechner“ können Sie durch die Festlegung von Kriterien wie der anfänglichen Tilgung, dem Sollzinssatz, dem monatlich für die Bedienung des Kredits zur Verfügung stehenden Betrags sowie der Höhe des Eigenkapitals Ihren Kunden kurzerhand aufzeigen, welche Darlehenssumme sie sich leisten können. Um die entsprechenden Werte zu erhalten, bewegen Sie einfach den Cursor der Maus bis zu dem Punkt, an dem der richtige Betrag beziehungsweise die richtige Angabe angezeigt wird.

Erstes Scoring mithilfe des „Zins-Checks“

Der „Zins-Check“ ermöglicht Ihnen, ebenso schnell eine erste Zinsindikation mit aktuellem Marktvergleich zu erhalten. Für eine Vorauswahl füllen Sie in der Eingabemaske Felder wie „Finanzierungsvorhaben“, „Immobilienwert“, „Nutzung“ und „PLZ/Ort des Objektes“ aus. Je mehr Angaben Sie machen – Sie haben wie beim „Budget-Rechner“ die Möglichkeit, optional detailliertere Informationen zu hinterlegen –, desto genauer ist die Vorauswahl. Mithilfe des „Zins-Checks“ erfolgt ein erstes Scoring. Ein Ampelsystem in den Farben Rot, Gelb und Grün gibt einen Überblick darüber, wie einzelne Finanzierungspartner die Machbarkeit einschätzen. Einen „Zins-Check“ können Sie für spätere Beratungstermine speichern oder die Daten daraus bequem in einen konkreten Finanzierungsantrag übernehmen.

Die wichtigsten Rechner und Features sind in der Ansicht für Endkunden auf einen Blick zu sehen.

Die wichtigsten Rechner und Features sind in der Ansicht für Endkunden auf einen Blick zu sehen.

Der Bereich „Zins-Entwicklung“, der ebenfalls auf der Seite abgebildet ist, zeigt zum einen die Entwicklung der Zinsen in einer Grafik sowie zum anderen die Konditionen für eine mögliche Finanzierung je nach Dauer der Sollzinsbindung. Die in Abhängigkeit von der Sollzinsbindung variierenden Konditionen sind übersichtlich in einer Tabelle aufgelistet. Dabei werden tagesaktuelle Veränderungen ebenfalls eingeblendet. Bei der Einordnung der angezeigten Konditionen hilft zusätzlich die oberhalb der Tabelle hinterlegte Kurve mit der Zinsentwicklung, die zwischen 7 Tagen und 15 Jahren rückblickend skizziert werden kann.

Konkreter Antrag mit nur einem Klick

Sie können jedoch nicht nur gemeinsam mit Ihren Kunden wichtige Parameter eines Kauf- oder Bauvorhabens klären, sondern außerdem die Finanzierung gleich in die Wege leiten. Unter „Neuer Antrag“, der als viertes Feld auf der Oberfläche zur Kundenberatung hinterlegt ist, erstellen Sie mit nur einem Klick einen neuen Antrag.

Mithilfe des in eHyp verfügbaren Bereichs „Kundenberatung“ können Sie Ihre Kunden professionell von der Erstberatung bis zum Abschluss begleiten und den Kunden direkt einbeziehen. Die verschiedenen Tools wie „Budget-Rechner“, „Zins-Check“ und „Zins-Entwicklung“ bieten dabei einen umfassenden Überblick über die Konditionen.

WIKR-Präzisierung abgesegnet: Bundestag verabschiedet Gesetzesentwurf

In der vorherigen Ausgabe der proview kompakt haben wir die geplante Präzisierung der Wohnimmobilienkreditrichtlinie (WIKR) sowie die neuen Befugnisse für die Finanzdienstleistungsaufsicht (BaFin) thematisiert. Den entsprechenden Gesetzesentwurf zum Finanzaufsichtsrechtergänzungsgesetz (FAREG) hat der Bundestag mittlerweile beschlossen. Es wird erwartet, dass das Gesetz noch vor der parlamentarischen Sommerpause in Kraft tritt. Welche Aspekte des Gesetzes für Sie als Prohyp-Partner wichtig sind – und warum es dennoch auf Ihre Beratungspraxis wenig Auswirkungen haben wird.

Keine Änderungen bei den vorvertraglichen Informationspflichten

Mit dem Gesetz will die Bundesregierung zum einen die WIKR präzisieren und dadurch einer restriktiveren Kreditvergabe begegnen, die Teile der Kredit- und Immobilienwirtschaft infolge der WIKR in Bezug auf die Verbraucher beklagt haben. So ist seit dem Inkrafttreten der WIKR bei der Kreditwürdigkeitsprüfung bislang vor allem maßgeblich, ob der Verbraucher den Kredit grundsätzlich vor Renteneintritt zurückzahlen kann. In dem verabschiedeten Gesetzesentwurf wird klargestellt, dass dies nicht gilt, wenn der Kreditvertrag dem Bau oder der Renovierung der Immobilie dient. Das ändert allerdings nichts an den in der WIKR formulierten vorvertraglichen Informationspflichten. Es handelt sich lediglich um eine Klarstellung.

Die Bundesregierung präzisiert mit einem Ergänzungsgesetz die WIKR.

Die Bundesregierung präzisiert mit einem Ergänzungsgesetz die WIKR.

Zum anderen stattet das Gesetz die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zukünftig mit neuen Befugnissen aus. So soll die BaFin die Kreditvergabe regulieren können, wenn sie eine Gefährdung der Finanzstabilität – etwa durch eine Überhitzung des Immobilienmarkts – befürchtet (siehe auch proview kompakt vom März 2017). Zu den Instrumenten der BaFin gehört dann unter anderem die Festlegung bestimmter Mindeststandards für die Vergabe von Neukrediten. So kann es eine Obergrenze für die Darlehenshöhe bezogen auf den Immobilienwert geben und eine Vorgabe für den Zeitraum, wann ein Immobiliendarlehen getilgt werden muss. Die Bundesregierung betont in der Begründung, dass die neuen BaFin-Instrumente „rein vorsorglich“ geschaffen werden, „um für den Gefahrenfall das geeignete Instrumentarium für ein schnelles und zielgerichtetes Handeln der Aufsicht zur Verfügung zu stellen“.

Sicher geltende Kredite sind von Eingriffen der BaFin ausgeschlossen

Die geplanten Befugnisse für die BaFin fallen geringer aus als ursprünglich geplant. Ausgenommen sind sicher geltende und vergleichsweise geringe Darlehen. So sollen zum Beispiel Anschlussfinanzierungen, Modernisierungskredite sowie Darlehen unter 50.000 Euro von Eingriffen der Finanzaufsichtsbehörde ausgenommen werden. Darüber hinaus sollen behördlich verordnete Einschränkungen erst für Kredite ab 200.000 Euro gelten und auch nur dann, wenn sie 80 Prozent des Beleihungswertes der Immobilie übersteigen. Liegt der Beleihungswert bei 60 Prozent oder darunter, gelten eventuelle Beschränkungen bei der Vergabe erst ab einer Kreditsumme ab 400.000 Euro.

Für Sie als Prohyp-Partner bedeutet das: Sowohl die genannten Präzisierungen in Bezug auf die WIKR als auch die vorgesehenen Befugnisse der BaFin werden kaum Auswirkungen auf Ihre Beratungspraxis haben. Wir bei Prohyp wünschen Ihnen weiterhin viel Erfolg bei Ihrer Tätigkeit.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!