Liebe Prohyp-Partner,

fast auf den Tag genau vor einem Jahr trat die Wohnimmobilienkreditrichte (WIKR) in Deutschland in Kraft. Doch inzwischen geht es weniger um mögliche Hürden beim Hauskauf in Folge der WIKR als um die Schaffung zusätzlicher Instrumente von Staats wegen. Der Grund: Die Finanzdienstleistungsaufsicht BaFin soll künftig im Krisenfall die Kreditbremse ziehen können. In unserem ersten Beitrag beleuchten wir diese Initiative – und stellen dar, dass ungeachtet jeglicher Regulierungsbestrebungen die Deutschen sehr sicherheitsbewusst finanzieren.

Die Nachfrage nach den eigenen vier Wänden ist ungebrochen hoch. Die nach wie vor günstigen Konditionen tragen dazu bei, dass viele Menschen ihren Traum vom eigenen Zuhause anpacken. Der Frage, inwiefern sie sich im Jahresverlauf auf höhere Zinsen einstellen müssen, gehen wir in unserem dritten Beitrag nach.

In unserer eHyp-Rubrik stellen wir Ihnen unseren neuen Ratenkreditrechner vor, der in Kürze, am 27. März 2017, live geht. Sie können ab diesem Datum eine Vielzahl an Neuerungen nutzen – etwa eine intelligente Zinssuche, die innerhalb kürzester Zeit einen Großteil der validen Angebote anzeigt. Davon werden Sie im Tagesgeschäft profitieren, weil Sie Ihren Kunden beinahe umgehend ein passgenaues Angebot machen können.

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Ein Jahr WIKR: Nur gut gemeint oder auch gut gemacht?

Fast auf den Tag genau vor einem Jahr, am 21. März 2016, trat die Wohnimmobilienkreditrichtlinie (WIKR) in Deutschland in Kraft. Diese will die Bundesregierung nun mit einer Gesetzesinitiative präzisieren. Im Fokus steht zurzeit jedoch ein weiterer Passus: Demnach soll die Finanzdienstleistungsaufsicht BaFin künftig im Krisenfall die Kreditvergabe regeln können. Ungeachtet jeglicher Regulierungsbestrebungen finanzieren die Deutschen sehr sicherheitsbewusst, wie aktuelle Zahlen der Interhyp Gruppe zeigen.

Verordnete Kreditwürdigkeitsprüfung im Fokus

Für kontroverse Diskussionen sorgte die WIKR vor allem kurz nach ihrem Inkrafttreten. Im Fokus stand die vorgeschriebene Kreditwürdigkeitsprüfung. Die führt nach Auffassung einiger Marktteilnehmer dazu, dass einige Darlehensgeber aus Angst vor Fehleinschätzungen und daraus resultierenden Regressforderungen bei der Kreditvergabe übervorsichtig agieren und deshalb vor allem die Finanzierungswünsche junger Familien und älterer Menschen abschlägig bescheiden.

Europäisches Parlament: Die Wohnimmobilienkreditrichtlinie setzt die EU-Vorgabe in deutsches Recht um. Die Bundesregierung plant eine Präzisierung der WIKR.

Europäisches Parlament: Die Wohnimmobilienkreditrichtlinie setzt die EU-Vorgabe in deutsches Recht um. Die Bundesregierung plant eine Präzisierung der WIKR.

Neue Gesetzesinitiative soll für Klarheit sorgen

Mit einer Präzisierung der WIKR will die Bundesregierung einer möglichen Kreditklemme infolge der Richtlinie begegnen. So soll bei der Beurteilung der Bonität künftig zum Beispiel die Wertsteigerung einer Immobilie durch Baumaßnahmen oder Renovierung berücksichtigt werden dürfen. Im Fokus stehen zurzeit aber weniger mögliche Hürden beim Immobilienkauf aufgrund der WIKR. Für Gesprächsstoff sorgt vielmehr ein zusätzlicher Passus der Gesetzesinitiative. Dieser sieht vor, dass künftig die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) im Krisenfall eine Kreditbremse ziehen kann. Droht eine Überhitzung des Immobilienmarktes, soll die BaFin zum Beispiel festlegen können, wie hoch die Beleihung einer Immobilie oder wie hoch das Verhältnis zwischen Kredit und Einkommen maximal sein darf. Möglich ist auch, dass die BaFin dann vorgibt, in welchem Zeitraum ein Darlehen abzuzahlen ist.

Geplante Befugnisse für die BaFin in der Kritik

Der Bundesverband der Verbraucherzentralen (vzbv) kritisiert sowohl die geplanten WIKR-Anpassungen als auch die avisierten Befugnisse der BaFin. So sei das eigentliche Ziel der WIKR klar: Der Vertrag und das Darlehen müssten zu den Verbrauchern passen. „Sie müssen sich die Raten über die gesamte Laufzeit leisten können. Das gilt für alle, natürlich auch für ältere Kreditnehmer“, sagt Dorothea Mohn, Leiterin Team Finanzmarkt beim vzbv. Die im Gesetzesentwurf formulierte BaFin-Intervention hält der vzbv unter Umständen für kontraproduktiv: Einige der aufgeführten Maßnahmen könnten das Risiko einer Insolvenz für Verbraucher sogar erhöhen: Feste Vorgaben zur Laufzeit von Darlehen verhinderten, dass die Institute im Fall eines individuellen Engpasses Raten anpassen oder zeitweise aussetzen könnten.

Der Zentrale Immobilienausschuss (ZIA), die Interessenvertretung der deutschen Immobilienwirtschaft, bemängelt hingegen, dass der Gesetzentwurf Eigenheiten des deutschen Immobilienmarkts ignoriere, etwa dessen Stabilität: In Deutschland seien, anders als zum Beispiel in Portugal, Spanien oder Irland, langfristige Darlehen mit festen Zinsen üblich. Steigende Zinsen belasteten die Kreditnehmer deshalb nicht unmittelbar.

Gesetzesinitiative: Die Finanzdienstleistungsaufsicht BaFin soll künftig im Krisenfall die Kreditvergabe regeln können.

Gesetzesinitiative: Die Finanzdienstleistungsaufsicht BaFin soll künftig im Krisenfall die Kreditvergabe regeln können.

Kein Rückgang bei abgeschlossenen Baufinanzierungen der Interhyp Gruppe

Dass die Deutschen sicherheitsbewusst finanzieren, bestätigen einmal mehr aktuelle Zahlen der Interhyp Gruppe. So ist die durchschnittliche Zinsbindung bei über die Interhyp Gruppe vermittelten Finanzierungen für Bau- und Kaufvorhaben im Jahr 2016 abermals gestiegen – auf nunmehr 13,1 Jahre. Außerdem hat 2016 im Vergleich zu 2015 die anfängliche Tilgungshöhe noch einmal zugelegt und beträgt jetzt fast drei Prozent. Auch kann die Interhyp Gruppe keinen Rückgang der abgeschlossenen Baufinanzierungen infolge der WIKR feststellen. Zwar hat sich in den elf Monaten nach der WIKR der Anteil von Menschen über 50 Jahre, die eine Baufinanzierung abgeschlossen haben, etwas verringert. Gleichzeitig ist jedoch der Anteil der jungen Darlehensnehmer in der Gruppe der 20- bis 35-Jährigen um rund sechs Prozentpunkte deutlich gestiegen.

Hohe Beratungsstandards bereits vor der WIKR

Warum bei der Interhyp Gruppe die WIKR zu keinem Rückgang der abgeschlossenen Baufinanzierungen geführt hat? Die Standards etwa in Bezug auf die Beratung, welche die WIKR-Richtlinie seit fast genau einem Jahr vorschreibt, waren für Sie als Prohyp-Berater bereits zuvor maßgebend – mit dem Ziel, für Ihre Kunden ein passgenaues Finanzierungskonzept zu entwickeln. Durch die frühzeitige Anpassung unserer Systeme und Prozesse konnten Sie zudem die Anforderungen der WIKR-Richtlinie von Anfang an mit vergleichsweise geringem Zeitaufwand umsetzen – auch wenn der Prüfungsaufwand zweifelsohne zugenommen hat.

Darüber hinaus haben wir Sie bei Prohyp etwa durch die Kooperation mit Schulungspartnern darin unterstützt, dass Sie sich gegebenenfalls auf den Sachkundenachweis vorbereiten konnten. Den müssen all diejenigen Finanzierungsberater, die nicht unter die „Alte-Hasen-Regelung“ fallen, vorlegen, um nach Ablauf der Übergangsfrist am 21. März 2017 die vorgeschriebene Erlaubnis für die Vermittlung von Verbraucher-Immobiliendarlehen gemäß § 34i der Gewerbeordnung (GeWO) zu erhalten.

Berater-Branche vor Veränderung

Zweifellos werden sich mit dem Ablauf der einjährigen Karenzzeit viele der Berater, die nur gelegentlich eine Baufinanzierung vermittelt haben, aus dem Geschäftsfeld verabschieden. Diese können jedoch weiterhin als Tippgeber Kunden an Vermittler mit der entsprechenden Erlaubnis verweisen. Allen Prohyp-Partnern wünschen wir auch zukünftig viel Erfolg bei der Baufinanzierungsberatung!

Der neue Ratenkreditrechner in eHyp: Intelligente Zinssuche für passgenaue Angebote

Vielleicht soll es ein neues Auto sein. Oder die langersehnte Urlaubsreise. Eventuell möchten Ihre Kunden auch die Erweiterung, Modernisierung oder Zusatzausstattung ihrer Immobilie finanzieren: Es gibt viele Gründe, warum ein Ratenkredit aufgenommen wird. Mithilfe unseres neuen Ratenkredit-Tools, das am 27. März 2017 live geht, können Sie als Prohyp-Partner für Ihre Kunden noch unkomplizierter und schneller die bestmöglichen Konditionen ermitteln.

Neuer Ratenkredit mit vielen Extra-Funktionen

Nicht nur, dass Ihnen auf eHyp ab dem 27. März 2017 eine größere Produktvielfalt in Bezug auf Ratenkredite zur Verfügung steht. Wir haben außerdem den gesamten Ratenkreditrechner umfassend überarbeitet. Sie als Prohyp-Partner profitieren dabei von einer Vielzahl an Neuerungen – etwa was die Antragsstrecke, die Zinssuche und die Vertragserstellung betrifft. Das neue Feature kommt Ihnen bei Ihrer Tätigkeit zugute und wird Ihre Kunden erfreuen: Denn Sie können diesen innerhalb kürzester Zeit passgenaue Ratenkredit-Angebote unterbreiten.

Antragsstrecke komplett in eHyp integriert

Die neue Ratenkredit-Antragsstrecke ist komplett in eHyp integriert. Ein Vorteil: Sie können Daten aus einem Antrag für ein Hypothekendarlehen jetzt mit wenigen Klicks in einen Ratenkreditantrag kopieren – und umgekehrt. Die Ratenkredit-Antragsstrecke ist vom „Look-and-Feel“ so aufgebaut wie die Ihnen bekannte Baufinanzierungs-Antragsstrecke. Wichtige Informationen für die Ermittlung passender Produkte sind beziehungsweise werden bei den Reitern „Start“, „Person“, „Bonität“, „Finanzierung“ hinterlegt. Erweiterte Funktionen erleichtern Ihnen die Tätigkeit: So steht Ihnen zum Beispiel unter „Start“ und dann unter „Verwendungszweck“ eine detailliertere Auswahl zur Verfügung, wo zum Beispiel genauere Angaben zu einer Fahrzeugfinanzierung erfasst werden können. Ein weiteres Beispiel für die neuen Möglichkeiten: Unter dem Punkt „Bonität“ können Sie fortan Umsatz und Gewinn von Selbstständigen und Freiberuflern hinterlegen sowie Details etwa zu bereits bestehenden Raten- und Leasingkrediten. All diese Features dienen dazu, dass die Systemplattform kurzfristig fundierte Angebote ermitteln kann.

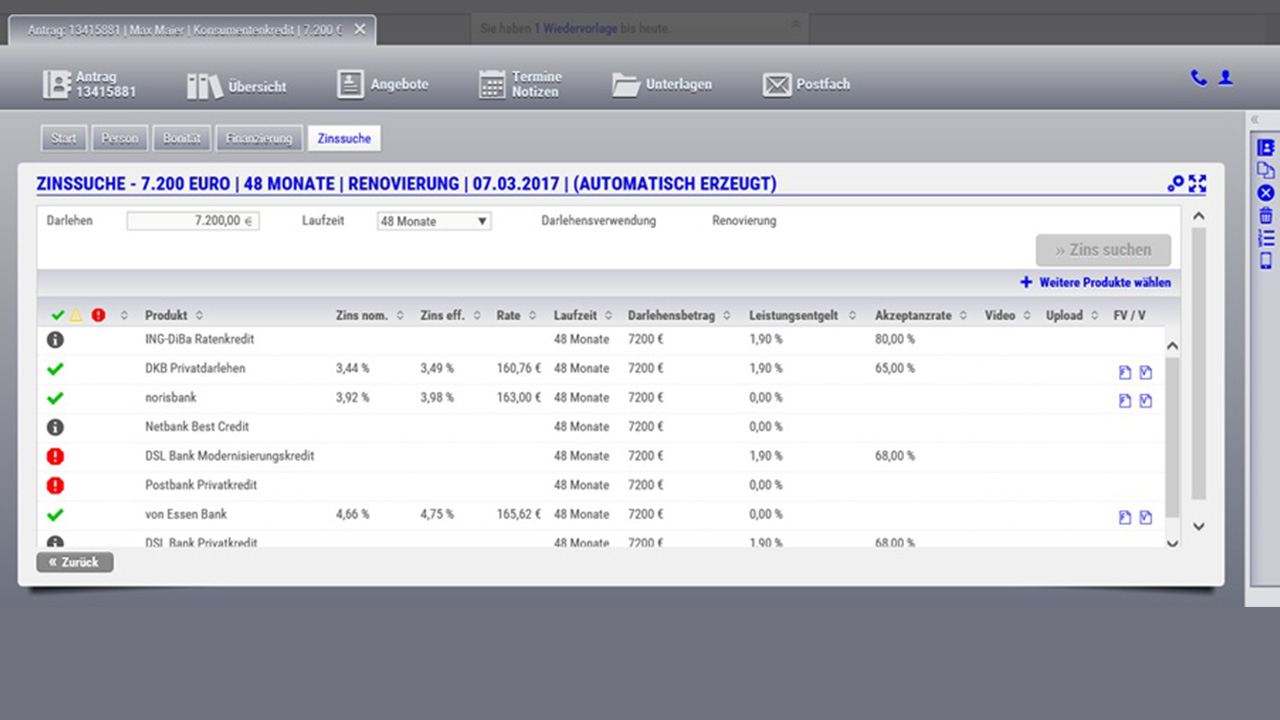

Neuer Ratenkredit in eHyp: Die intelligente Zinssuche zeigt innerhalb kürzester Zeit einen Großteil der validen Angebote an.

Neuer Ratenkredit in eHyp: Die intelligente Zinssuche zeigt innerhalb kürzester Zeit einen Großteil der validen Angebote an.

Intelligente Zinssuche

Dazu trägt auch die Erweiterung der Zinssuche bei, die jetzt ebenfalls der Ihnen bereits bekannten Zinssuche für Baufinanzierungen gleicht. Durch einen Klick auf „Zins suchen“ wird eine Konditionsabfrage auf Basis der Antragsdaten (Darlehenssumme, Laufzeit, Verwendungszweck) bei der Schufa und bei den Finanzierungspartnern gestartet (das Einverständnis der Kunden muss dafür vorliegen). Innerhalb von 60 Sekunden wird Ihnen dann ein Großteil der validen Angebote angezeigt – inklusive der Wahrscheinlichkeit, mit der der erstellte Vertrag bei der jeweiligen Bank genehmigt wird. Die Annahmewahrscheinlichkeit wird mit einer Prozentzahl dargestellt. Ein Ampel-System in den Farben Rot, Gelb und Grün mit zusätzlichen Informationen für die Gründe der Machbarkeitseinschätzung gibt zusätzliche Orientierung.

Angebote sofort abrufbar

Dabei trifft das System auf Basis von Erfahrungswerten eine Vorauswahl. Manuell können Sie weitere Produkte hinzufügen. Aktualisierungen der Banken werden alle 10 Sekunden in der Zinssuche geladen und durch ein kurzes Blinken angezeigt. Die automatische Aktualisierung kann durch einen Klick an- und ausgeschaltet werden, zum Beispiel wenn sich Ihre Kunden für ein Angebot entschieden haben. Die Angebote beziehungsweise Verträge mit den tatsächlichen Konditionen für Ihre Kunden sind sofort abrufbar und werden automatisch im Reiter „Angebote“ hinterlegt.

Bearbeitungsstatus in Echtzeit

Zur weiteren Bearbeitung wird der Darlehensvertrag aus eHyp heraus an die Bankpartner geschickt. Im Zuge dessen profitieren Sie von einer weiteren Optimierung des Ratenkredit-Tools: Denn das System zeigt im Reiter „Angebote“ immer den aktuellen Bearbeitungsstatus an. Dadurch sehen Sie in Echtzeit, dass zum Beispiel ein Vertrag genehmigt wurde und können Ihre Kunden umgehend informieren. Zusätzlich werden Sie per Mail bei jeder Statusänderung informiert und haben so den jeweiligen Bearbeitungsstatus stets im Blick. Beide Funktionen zahlen auf Ihre Professionalität ein. Freuen Sie sich auf den Livegang des neuen Ratenkredit-Tools am 27. März 2017. Wir bei Prohyp wünschen Ihnen schon jetzt viel Erfolg bei der Nutzung.

Boomende US-Wirtschaft, anziehende Inflation in Europa: Steht eine Zinswende bevor?

Nach wie vor können Sie als Prohyp-Partner Ihren Kunden Immobiliendarlehen zu historisch niedrigen Zinssätzen anbieten. Mit Konditionen um häufig 1,5 Prozent liegen die Darlehenszinsen momentan unter der aktuellen Inflation von 2 Prozent. 2 Prozent ist die von der Europäischen Zentralbank (EZB) angestrebte Zielmarke. Nicht nur weil diese erreicht scheint, rechnen einige Experten im Jahresverlauf mit einer strafferen Zinspolitik der EZB – und damit auch mit steigenden Zinsen sowie höheren Finanzierungskosten für Häuslebauer und Anschlussfinanzierer. Dennoch ist eine nachhaltige Trendwende aktuell nicht zu erkennen. Zumindest nicht in Europa.

Steigende Inflation in der Eurozone

Nachdem die amerikanische Notenbank Fed am 15. März 2017 die Leitzinsen in einem zweiten Schritt um einen Viertelpunkt auf 0,75 bis 1 Prozent angehoben hat, gerät die EZB nicht zuletzt auch wegen der neuesten Inflationszahlen weiter unter Druck. Die Inflation, ein wichtiger Gradmesser für die Konsumlaune, hat seit Jahresbeginn weltweit merklich zugelegt. Im Februar 2017 stieg diese im Vergleich zum Vorjahresmonat nach Angaben der EU-Statistikbehörde Eurostat auf 2,0 Prozent in der gesamten Eurozone und auf 2,2 Prozent in Deutschland.

Schwankungsanfällige Preise für Energie

Den lang ersehnten Preisauftrieb scheint es plötzlich zu geben. Der Internationale Währungsfonds (IWF) rechnet im weltweiten Durchschnitt für dieses Jahr mit einer Teuerungsrate von 3,3 Prozent – nach 2,9 Prozent in 2016 und 2,8 Prozent in 2015. Kritiker der Niedrigzinspolitik fordern mit Blick auf die anziehenden Teuerungsraten ein Ende des billigen Geldes. Die EZB hat jedoch bei ihrer jüngsten Sitzung am 9. März 2017 mitgeteilt, den eingeschlagenen geldpolitischen Kurs fortzusetzen. Denn: Ein genauer Blick auf die Zahlen zeigt, dass die konjunkturellen Blüten in Europa nur langsam treiben. Werden etwa die schwankungsanfälligen Preise für Energie und Nahrungsmittel ausgeklammert, legten die Verbraucherpreise nur um 0,9 Prozent zu. Die Kerninflation ist demnach noch weit entfernt von der Marke, welche die EZB anstrebt.

Familie im Garten: Günstiges Baugeld lässt viele Menschen den Traum vom eigenen Zuhause in die Tat umsetzen.

Familie im Garten: Günstiges Baugeld lässt viele Menschen den Traum vom eigenen Zuhause in die Tat umsetzen.

Teils hohe Arbeitslosigkeit

Auch die Arbeitsmarktzahlen verlangen nach einer differenzierten Betrachtung. Im Euroraum lag die saisonbereinigte Arbeitslosenquote im Januar 2017 bei 9,6 Prozent. Damit verzeichnete sie einen deutlichen Rückgang gegenüber dem Vorjahresmonat, als sie bei 10,4 Prozent lag. Doch: Auch wenn immer mehr Menschen in Europa wieder einen Job haben, bleiben aktuell weiterhin gut 20 Millionen Menschen ohne Arbeit. In Spanien und Portugal hat gut jeder Fünfte keinen Job – die Arbeitslosenquote unter Jugendlichen ist noch höher. Zudem hakt in Griechenland das Rettungspaket, Italien hat die Staatsverschuldung auf ein Rekordhoch getrieben und Frankreich blickt in puncto Wahlen und Wirtschaftskraft in eine ungewisse Zukunft. Kurzum: Selbst wenn die Konjunktur vereinzelt langsam anzieht, ist die Krise noch nicht überwunden. Im Jahr acht der Krise ist Europa noch nicht gerettet.

Die USA ist bereits einen Schritt weiter. Es herrscht praktisch Vollbeschäftigung. Der Preisauftrieb erreichte zum Jahresauftakt das höchste Niveau seit fast fünf Jahren. Die Fed ist wachsam. Mit Blick auf die von US-Präsident Donald Trump angekündigten Konjunkturpläne will sie einer Überhitzung der Wirtschaft vorbeugen. Entsprechend hat sie den Leitzins bei ihrer Sitzung Mitte März 2017 um einen Viertelpunkt angehoben – er liegt jetzt in einer Spanne zwischen 0,75 und 1 Prozent. Außerdem stellte die Fed zwei weitere Zinsschritte in diesem Jahr in Aussicht.

Baugeldzinsen auf niedrigem Niveau

Doch selbst wenn die europäischen Währungshüter im Jahresverlauf nachziehen sollten, wäre dies aus heutiger Sicht eher ein Ende der ultralockeren Geldpolitik als der Beginn einer Zinswende. Für Kreditnehmer bleibt darüber hinaus nicht nur der Blick auf die Leitzinsen ein Indikator, ob sich Baugeld verteuert. Eine wichtige Rolle spielen weiterhin die Renditen bundesdeutscher Staatsanleihen. Weil Investoren ihr Geld in Sicherheit bringen wollen, bleibt die Nachfrage nach den Papieren hoch – und die Renditen demnach insgesamt auf einem niedrigen Niveau. Banken können sich entsprechend günstig refinanzieren. Was bedeutet das für Kreditnehmer konkret? Baugeld dürfte vorerst vergleichsweise günstig bleiben.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!