Liebe Prohyp-Partner,

Sie und Ihre Kunden sollten den 17. April 2018 im Auge behalten. Denn ab diesem Zeitpunkt gelten einige neue Rahmenkriterien für KfW-Förderungen. In dieser Ausgabe der proview kompakt möchten wir die Veränderungen kurz darstellen und einige Aspekte zur Einordnung für Sie als Vermittler aufzeigen. Die Neuregelungen und den Zeitpunkt ihres Inkrafttretens zu kennen, ist auch deshalb relevant, weil einige Umstellungen eher nachteilig für Antragsteller sein könnten.

Im zweiten Artikel stellen wir Ihnen die in eHyp hinterlegten neuen Finanzierungsrichtlinien vor. Ein interdisziplinäres Team von Prohyp und Interhyp hat in den vergangenen Monaten diese von Grund auf überarbeitet. Lesen Sie, wie Ihnen die neue Struktur und die verbesserten Inhalte bei der Beratung Ihrer Kunden zugutekommen.

Im dritten Beitrag beleuchten wir Fakten und Irrtümer in Bezug auf die Anschlussfinanzierung. So hat eine groß angelegte Untersuchung von uns gezeigt, dass viele Immobilienbesitzer einen Wechsel der Bank als sehr aufwendig einschätzen und sogar fürchten. Wer aber „über seinen Schatten springt“, wird häufig positiv überrascht, wie unsere Studie zeigt. Zu wissen, wie Darlehensnehmer über die zweite Finanzierungsphase denken, ermöglicht Ihnen eine gezieltere Ansprache der Kunden und eine noch bessere Beratung.

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

KfW und BAFA: Was sich ändert – und was Ihre Kunden beachten sollten

Förderungen der KfW-Bank und Zuschüsse des Bundesamts für Wirtschaft und Ausfuhrkontrolle (BAFA) sind bei Bauherren äußerst beliebt. KfW und BAFA haben jetzt einige Bedingungen verändert, teils zum Nachteil für Verbraucher. Wir zeigen auf, wie die Veränderungen bei der Finanzierungsplanung berücksichtigt werden sollten.

Einige ungünstige Veränderungen für Verbraucher

So wird ab dem 17. April 2018 der Zinssatz für ein KfW-Darlehen im KfW-Programm “153 - Energieeffizient Bauen“ nur noch für maximal 10 Jahre festgeschrieben. Die 20-jährigen Zinsbindungen, erst 2016 eingeführt, entfallen. Zudem halbiert die KfW die “bereitstellungsprovisionsfreie“ Zeit von 12 auf 6 Monate. Ihre Kunden müssen also nach einem halben Jahr auf nicht abgerufene Beträge Zinsen zahlen. Es empfiehlt sich daher für Ihre Kunden, den kompletten Kredit möglichst vor Ablauf dieser sechs Monaten in Anspruch zu nehmen, um die Bereitstellungszinsen von bis zu 250 Euro monatlich (0,25% von 100.000 Euro) zu vermeiden.

Darüber hinaus können Kreditnehmer, die zur Sanierung einer Immobilie Fördermittel aus den Programmen “151/152 - Energieeffizient Sanieren“ einbinden, gemäß der neuen Regelungen keine Sondertilgungen mehr leisten. Und die Rückzahlung des gesamten Kreditbetrages ist innerhalb der ersten Zinsbindungsfrist nur gegen Vorfälligkeitsentschädigung möglich.

Verbände sehen Neuerungen kritisch

Die “Aktion pro Eigenheim“ kritisiert denn auch: “Konditionen für Bauherren werden schlechter.“ Die KfW selbst teilt auf Anfrage mit, dass diese Schritte mit hohen “Refinanzierungs- und Wiederanlagekosten für den Bund“ zusammenhingen. Das Bundeswirtschaftsministerium stelle jedes Jahr begrenzte Mittel zur Verfügung. Durch die hohen Begleitkosten reduziere sich “das verfügbare Budget für Zinsverbilligung und Tilgungszuschüsse“. Lange Zinsbindungen über 20 Jahre erschwerten der KfW die Kalkulation zusätzlich und erhöhten die Kosten.

Laut dem Verband Privater Bauherren (VPB) sollten Bauherren abwägen, ob sich die Beantragung von KfW-Mitteln vor dem Hintergrund der dadurch meist höheren Baukosten tatsächlich rechne. In der Regel sei es notwendig, die geltende Energieeinsparverordnung (EnEV) deutlich zu unterbieten (Stichwort: KfW-Effizienzhaus).

Häuslebauer aufgepasst: Für KfW- und BAFA-Förderungen gelten einige Neuerungen

Häuslebauer aufgepasst: Für KfW- und BAFA-Förderungen gelten einige Neuerungen

Was für Darlehensnehmer unverändert bleibt

Da Kreditnehmer, so die KfW, “in erster Linie“ an Zinsverbilligungen und Zuschüssen interessiert seien und weniger an anderen Fördermerkmalen, lauten die guten Nachrichten: Der Förderhöchstbetrag von 100.000 Euro pro Wohneinheit bleibt unverändert. Und auch beim Tilgungszuschuss ändert sich nichts. Wer ein KfW-Effizienzhaus 55, 40 oder 40 Plus (inklusive Passivhaus) baut beziehungsweise kauft, erhält einen Nachlass von 5, 10 oder 15 Prozent des Kreditbetrages, also maximal 5.000, 10.000 oder 15.000 Euro.

Das bedeuten die Neuheiten für Ihre Beratung

Gehen Sie rechtzeitig auf Ihre Kunden zu, damit diese bei Bedarf spätestens zum 16. April 2018 KfW-Fördermittel beantragen können. Alle bis zum 16. April eingehenden Anträge (Posteingang KfW) werden nach den noch aktuellen Produktbedingungen zugesagt. Weisen Sie Ihre Kunden in dem Zusammenhang darauf hin, dass ein gewisser Vorlauf eingeplant werden sollte, etwa für die Zusammenstellung aller benötigten Unterlagen.

Als Vermittler können Sie Ihren Kunden bei einer wichtigen Abwägung helfen: Ist es letztlich günstiger, den häufig sehr niedrigen Zinssatz der KfW-Bank für 10 Jahre festzuschreiben und – bei Erfüllung der energetischen Voraussetzungen – den Tilgungszuschuss von bis zu 5.000, 10.000 oder 15.000 Euro zu erhalten? Oder sollte ein Kunde lieber das immer noch günstige Zinsniveau dazu nutzen, ein konventionelles Annuitätendarlehen über 15 oder 20 Jahre mit hoher Anfangstilgung abzuschließen, um so auch langfristige Kalkulationssicherheit zu haben?

Umstellungen auch bei BAFA-Förderungen

Das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) hat bereits zu Jahresbeginn 2018 Änderungen bei der Beantragung von Fördermitteln aus dem Programm “Heizen mit Erneuerbaren Energien“ im Rahmen des “Marktanreizprogrammes - MAP“ (Biomasse, Solarthermie, Wärmepumpen) eingeführt. Die Fördersätze selbst haben sich nicht geändert. Anträge müssen aber nun komplett digitalisiert auf der BAFA-Webseite ausgefüllt und abgeschickt werden. Lediglich die Bestätigung zur Wahrhaftigkeit aller Angaben wird nach wie vor klassisch ausgedruckt und unterschrieben per Post ans BAFA geschickt.

Neu bei der BAFA-Förderung ist auch, dass Anträge jetzt grundsätzlich vor Beginn des Vorhabens gestellt werden müssen. Das bedeutet für Ihre Kunden, dass sie den Installateur erst nach Erteilung des Förderbescheids beauftragen dürfen. Davon ausgeschlossen sind nur Planungsleistungen, die laut einer BAFA-Mitteilung bereits vor Antragstellung erbracht werden dürfen. Für Heizungsanlagen, die 2017 in Auftrag gegeben wurden, aber erst 2018 in Betrieb genommen werden, ist eine nachträgliche Antragstellung bis spätestens 30. September 2018 möglich.

Laut Aussage des BAFA sei die Novellierung des MAP-Antragsverfahrens im Gesamtzusammenhang einer generellen Reform der Förderstrategie für Energieeffizienz und erneuerbare Energien des Bundeswirtschaftsministeriums zu sehen. Demnach würden die haushaltsbasierten Förderangebote schrittweise bis zum Jahr 2020 neu strukturiert.

Haben Sie Fragen zur Einbindung der Förderungen? Dann wenden Sie sich gerne an Ihren Prohyp-Finanzierungsberater.

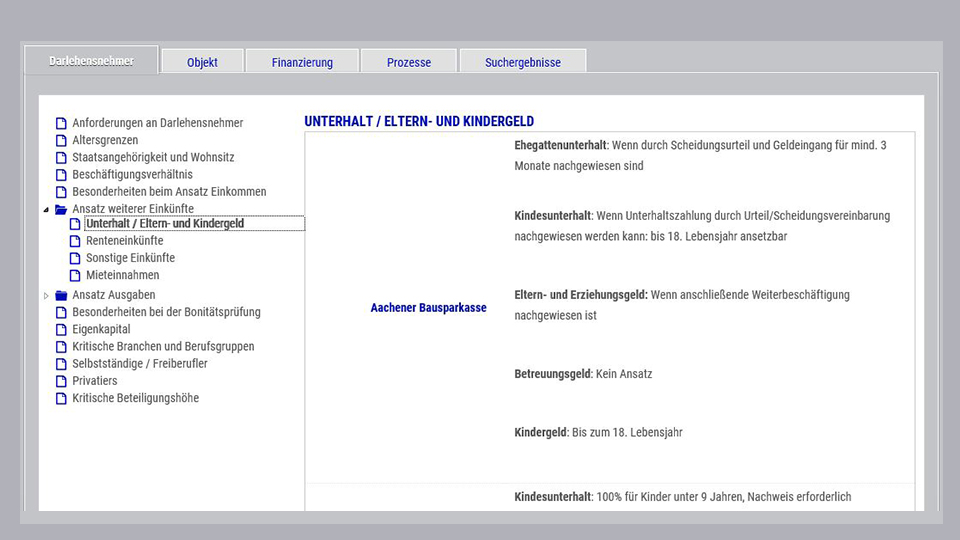

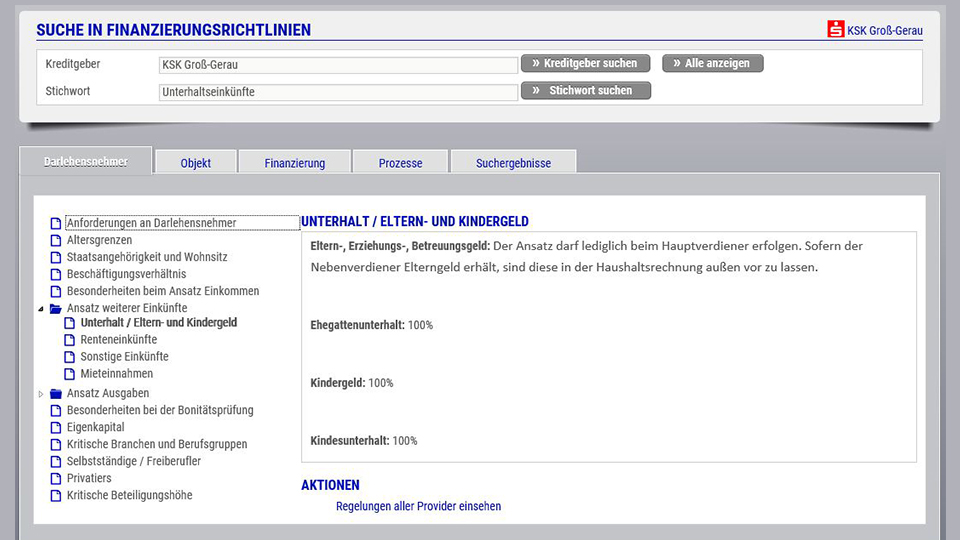

Übersichtlichere Struktur, verbesserte Inhalte: Neue Darstellung der Finanzierungsrichtlinien in eHyp

Seit Anfang Februar können Sie als Prohyp-Partner in eHyp auf die neu gestalteten Finanzierungsrichtlinien zurückgreifen. Eine „Task-Force“ verschiedener Fachrichtungen bei Prohyp und Interhyp hat in den vergangenen Monaten die Darbietung der Rahmenkriterien umfassend überarbeitet. Lesen Sie hier, was sich geändert hat und wie Sie davon bei der Beratung profitieren können.

Das Wesentliche auf einen Blick

Die Finanzierungsrichtlinien sind nun deutlich übersichtlicher gestaltet: Mit einem Blick können Sie sehen, wie die Darlehensgeber mit wichtigen Eckpunkten bei einer Finanzierung umgehen und dadurch wiederum Ihren Kunden schneller konkret Auskunft zu Voraussetzungen für eine Finanzierung geben. Dabei sind die Neuerungen nicht nur kosmetischer Natur. Denn das Projekt-Team aus verschiedenen Fachrichtungen hat neben der Darstellung auch die Inhalte umfänglich aktualisiert. Berücksichtigt wurden dabei wertvolle Anregungen von zahlreichen Prohyp-Partnern.

Gezielte Suche nach Bankpartner und Stichwort

Gezielte Suche nach Bankpartner und Stichwort

So gibt es inzwischen weniger übergeordnete Reiter. Angelehnt an den Finanzierungsantrag sind das jetzt die fünf Reiter „Darlehensnehmer“, „Objekt“, „Finanzierung“, „Prozesse“ und „Suchergebnisse“. Auch die Anzahl der Unterebenen wurde für eine bessere Übersichtlichkeit verringert. Und zwar von fünf auf maximal zwei Unterebenen. Unter „Darlehensnehmer“ können Sie zum Beispiel generelle Anforderungen sowie Besonderheiten beim Ansatz des Einkommens und in Bezug auf die Bonitätsprüfung nachlesen. Unter „Objekt“ finden Sie unter anderem Hinweise zu Objektkriterien und zur Objektbewertung. Der Reiter „Finanzierung“ listet übersichtlich auf, welche Zinsbindungen, Beleihungsausläufe und Tilgungsoptionen die Kreditgeber anbieten. Und unter „Prozesse“ erhalten Sie beispielsweise grundlegende Informationen zu Einreichfristen und zum Auszahlungsprozedere, aber auch darüber, wie die Legitimation Ihres Kunden beim Kreditgeber erfolgt. Die Resultate der Recherche können Sie unter „Suchergebnisse“ speichern.

Besserer Überblick über die Rahmenkriterien mehrerer Kreditgeber

Besserer Überblick über die Rahmenkriterien mehrerer Kreditgeber

Äußere und inhaltliche Neuerungen greifen ineinander

Doch mit dem Verschlanken und der neuen Anordnung der Ober- und Unterebenen war es nicht getan. Darüber hinaus hat das Experten-Team die Anzahl der Datenfelder je Kreditgeber von über 500 Felder auf etwa 100 Felder reduziert. Damit das möglich war, musste die äußere und inhaltliche Überarbeitung Hand in Hand gehen.

„Wir haben nicht einfach Felder oder Ordner weggestrichen. Sondern genau überlegt und ausprobiert, welche Informationen wie angeordnet sein müssen, damit alles Wichtige und Notwendige weiterhin hinterlegt ist und zugleich eine höhere Bedienungsfreundlichkeit gegeben ist“, erklärt Projektleiterin Claudia Deuter aus dem Produktmanagement die aufwendige Arbeit.

Das Resultat: Alle Inhalte sind jetzt quasi auf einen Blick erfassbar. Die Orientierung erleichtern zudem einheitliche Formulierungen, die die bisweilen variantenreichen Ausführungen ersetzen.

Die neu gestalteten Finanzierungsrichtlinien sollen dazu beitragen, Sie im Alltagsgeschäft noch stärker zu entlasten. Haben Sie Fragen oder Anmerkungen? Dann wenden Sie sich gerne an Ihren Prohyp-Finanzierungsberater.

Aktuelle Studie zeigt: Anschlussfinanzierung bei vielen Kunden negativ besetzt

Mit der großen Studie „Anschlussfinanzierung in Deutschland“ hat die Interhyp Gruppe mehrere tausend Bundesbürger zu ihrem Wissen und ihren Wünschen befragt, wenn es um die zweite Finanzierungsetappe geht. Dabei zeigt sich: Vielen der Befragten ist nicht bewusst, wie einfach sie bei der Anschlussfinanzierung Geld einsparen können – ein Grund mehr für Sie als Vermittler, Ihre Kunden rechtzeitig vor dem Auslaufen der Zinsbindung aktiv anzusprechen.

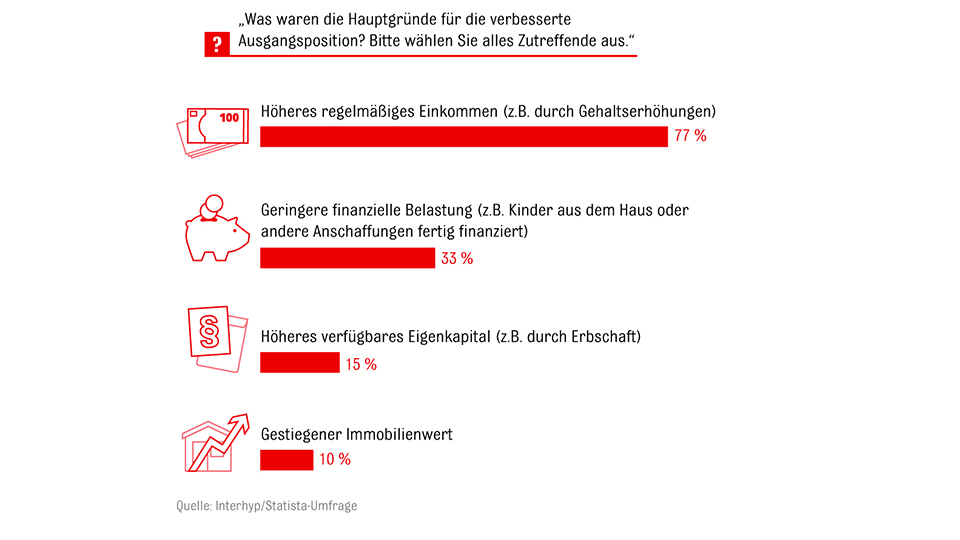

Veränderte Lebensumstände bringen Freiraum für mehr Tilgung

Wie wichtig die eingehende Beratung vor dem Abschluss einer Anschlussfinanzierung ist, zeigen die Antworten auf die Fragen nach der Entwicklung der persönlichen Lebensumstände. Denn: Die überwiegende Mehrheit der Befragten hat zum Zeitpunkt der Anschlussfinanzierung mehr freie Geldmittel für Zins und Tilgung übrig als beim Abschluss der Erstfinanzierung. Drei von vier Umfrageteilnehmern gaben zu Protokoll, dass ihr regelmäßiges Einkommen seit dem ersten Finanzierungsabschluss gestiegen sei. Jeder Dritte hat aufgrund gesunkener Ausgaben nach dem Auszug der Kinder oder der Beendigung anderer Finanzierungsvorhaben geringere laufende Kosten. Daraus lässt sich schließen, dass in vielen Fällen bei der Anschlussfinanzierung eine höhere Monatsrate eingeplant werden kann.

Die Mehrheit steht bei der Anschlussfinanzierung finanziell besser da als bei der Erstfinanzierung

Die Mehrheit steht bei der Anschlussfinanzierung finanziell besser da als bei der Erstfinanzierung

Aufwand für Bankwechsel wird oft überschätzt

Die Studie zeigt außerdem: Trotz des hohen Einsparpotenzials scheuen viele Finanzierungsnehmer bei der Anschlussfinanzierung zunächst vor einem Wechsel der Bank zurück. Fast 30 Prozent der Befragten gehen davon aus, dass mit der Umschuldung ein hoher zeitlicher Aufwand verbunden ist, mehr als die Hälfte rechnet dabei mit Kosten in Höhe von mindestens 500 bis 1.000 Euro. Doch die Realität zeichnet ein anderes Bild: Nur etwa jeder zehnte Anschlussfinanzierer berichtet von einem hohen Zeitaufwand. Hier geben vier von fünf Teilnehmern an, dass die meiste Arbeit bei der Umschuldung von der neuen Bank erledigt wurde. Ebenfalls positiv überrascht zeigten sich die Wechselwilligen von der Höhe der Kosten, die in mehr als jedem zweiten Fall nur wenige hundert Euro ausmachten.

Zu wenig Wissen, zu wenig Eigeninitiative

Insgesamt zeigen sich Kreditnehmer eher verunsichert, wenn es um die Anschlussfinanzierung geht. Von denen, die sich derzeit in einer Erstfinanzierung befinden, schätzt nur einer von acht Teilnehmern sein Wissen über die Anschlussfinanzierung als „sehr gut“ ein. Die allermeisten haben nur einen unzureichenden bis durchschnittlichen Wissensstand.

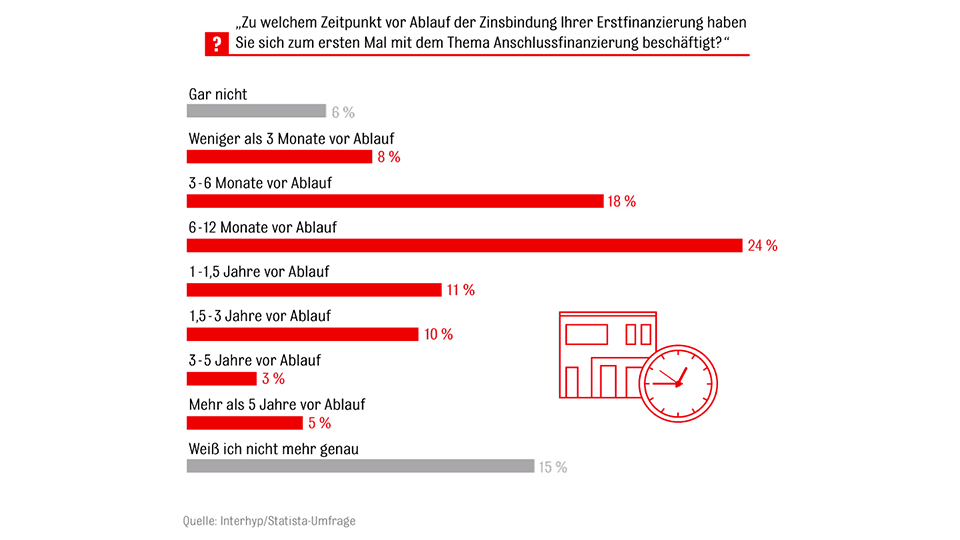

Da wundert es wenig, dass das Thema gerne auf die lange Bank geschoben wird. Über ein Drittel der Umfrageteilnehmer hat sich entweder überhaupt nicht oder weniger als sechs Monate vor dem Auslaufen der Zinsbindung mit ihrer Anschlussfinanzierung beschäftigt. Ein Viertel der Befragten informierten sich sechs bis 12 Monate vor dem Ende der Zinsbindung, gut ein Zehntel ein bis eineinhalb Jahre vor dem Ablauf.

Viele Immobilienbesitzer schieben das Thema Anschlussfinanzierung auf die lange Bank

Viele Immobilienbesitzer schieben das Thema Anschlussfinanzierung auf die lange Bank

Als Berater aktiv werden

Die Studie belegt, dass die Anschlussfinanzierung eine Win-Win-Situation für Kunde und Vermittler gleichermaßen verkörpert. Als Berater können Sie teure Vorurteile ausräumen und Ihren Kunden bei der Realisierung von Einsparpotenzialen helfen – und zwar auch dadurch, dass Sie das gesamte Finanzierungskonzept auf den Prüfstand stellen (siehe dazu auch die proview kompakt vom Juni 2017). Gleichzeitig verbuchen Sie den Abschluss und die daraus resultierende Kundenbindung.

Unser Tipp: Vor dem Hintergrund der weit verbreiteten Unkenntnis des Finanzierungsnehmers in Bezug auf die Chancen bei der Anschlussfinanzierung, sollten Sie frühzeitig vor dem Auslaufen der Zinsbindung Kontakt aufnehmen. So können Sie ohne Zeitdruck die neue passgenaue Finanzierungsplanung für Ihren Kunden entwickeln.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!