Liebe Prohyp-Partner,

die Digitalisierung schreitet voran. Sie betrifft immer mehr Lebensbereiche. Auch in der Baufinanzierungsberatung erwarten die Kunden längst leistungsstarke Digitalangebote. Bedeutet das, dass Sie als Vermittler überflüssig werden? Nein, ich bin vom Gegenteil überzeugt. Warum das so ist und warum die Digitalisierung vor allem eine Chance ist, können Sie in dieser Ausgabe der proview kompakt lesen.

Mit der WIKR haben sich die Bonitätsanforderungen verändert. Welche Auswirkungen hat das auf den Finanzierungswunsch von Menschen ab 50 Jahren? Worauf muss bei der Beratung geachtet werden und welche Möglichkeiten haben Menschen, die sich erst spät ihren Wohntraum erfüllen möchten? Diese Aspekte beleuchten wir in einem weiteren Beitrag dieser Ausgabe.

Mit unseren digitalen Tools versuchen wir Sie bei Ihrer Beratungstätigkeit bestmöglich zu unterstützen. So zum Beispiel mit dem eHyp-Mailer. Diesen stellen wir Ihnen in der eHyp-Rubrik vor. Erfahren Sie, wie Sie mit dem eHyp-Mailer unkompliziert Ihre gesamte elektronische Kundenkommunikation direkt aus eHyp effizient steuern können.

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

Mit 50plus ins eigene Zuhause: Wie das geht und was zu beachten ist

Seit die WIKR in Deutschland in Kraft getreten ist, sehen einige Marktteilnehmer aufgrund veränderter Bonitätsanforderungen ältere Darlehensnehmer mit Finanzierungswunsch generell im Nachteil. Doch worauf wird bei der Kreditwürdigkeitsprüfung genau geguckt? Und macht diese es für die Generation 50 plus wirklich schwierig bis unmöglich, ein Haus zu bauen oder zu sanieren? Einige Tipps für und einige Beispiele aus der Praxis.

Kapitaldienstfähigkeit im Fokus

Prinzipiell soll die Kreditwürdigkeitsprüfung zeigen, ob es wahrscheinlich ist, dass der Darlehensnehmer seinen Verpflichtungen nachkommen kann. In dem Zuge steht vor allem die sogenannte Kapitaldienstfähigkeit im Fokus – und damit die Frage, ob der Kreditnehmer das Darlehen in jeder Lebenslage bedienen kann.

Reicht das Darlehen bis in die Rente, muss also geprüft werden, ob das Einkommen hoch genug ist. Ein weiterer Aspekt ist, ob der Kredit innerhalb der statistischen Lebenserwartung zurückgezahlt werden kann – denn nur dann kann der Kreditnehmer naturgemäß seinen vertraglichen Pflichten nachkommen.

Das bedeutet trotzdem nicht, dass Menschen, die erst spät einen Kredit aufnehmen, seit Inkrafttreten der WIKR im März 2016 keine Möglichkeit mehr haben, ein Darlehen zu erhalten.

Es ist nie zu spät, seinen Wohntraum zu verwirklichen.

Es ist nie zu spät, seinen Wohntraum zu verwirklichen.

So ist zwar die Frage, ob der Darlehensnehmer den Kredit dauerhaft stemmen kann, vorrangig. Trotzdem darf durchaus der Wert der Immobilie als Gewähr für die Deckung bestehender Verbindlichkeiten hinzugezogen werden. Die Beurteilung der Bonität darf sich nur nicht vorrangig darauf stützen. Davon abgesehen gibt es weitere Möglichkeiten: So kann unter Umständen ein weiterer Darlehensnehmer in den Vertrag aufgenommen werden. Übersteigt das gewünschte Darlehen einen gewissen Betrag nicht, ist zudem zu überlegen, ob nicht ein Ratenkredit, für den andere Bonitätsanforderungen gelten, eine geeignetere Lösung ist.

Welche Lösungen sind möglich? Lesen Sie im Folgenden von drei Beispielen aus der Praxis.

Was im Alter geht: Drei Ansätze

1. Ein älteres Ehepaar möchte umbauen und sanieren, hat eine abbezahlte Immobilie, möchte diese aber nochmal mit 30.000 Euro beleihen.

Eine Finanzierung über das KfW-Programm „Energieeffizient Sanieren“ (allgemein Programm 151 oder Einzelmaßnahmen Programm 152) ist zu den üblichen KfW-Konditionen über einige unserer Bankpartner problemlos möglich. Wenn es sich um eine kosmetische Modernisierung handelt, ist ein normales Baudarlehen möglich. Ob das bei 30.000 Euro im Einzelfall unter anderem wegen der Nebenkosten und des Notar-Aufwands sinnvoll ist, muss im Einzelfall geprüft werden. Aus Gründen der Rückzahlungsflexibilität und der einfacheren Beantragung ist ein Ratenkredit eventuell die bessere Option (dieser ist für wohnwirtschaftliche Verwendung nicht viel teurer).

2. Ein Ehepaar (beide 55) möchte eine Eigentumswohnung kaufen, hat 40 Prozent Eigenkapital und noch kein Eigentum.

Auch hier bieten sich zahlreiche Finanzierungsmöglichkeiten. Die Finanzierung muss auch vor Renteneintritt nicht zwingend zurückgezahlt sein. Wichtig für die Banken ist, dass der Kunde mit dem voraussichtlichen Renteneinkommen die Finanzierung bis zum Ende der Laufzeit zurückzahlen kann. Teilweise gibt es Höchstaltersgrenzen, bis zu denen der Kredit zurückgezahlt werden muss. Diese Grenzen spielen für unser Musterehepaar aber keine größere Rolle. Teilweise wird von Banken gefordert, dass das Darlehen des Kunden zum Beispiel bis zum 75. Lebensjahr nur noch 60 Prozent des Verkehrswertes der Immobilie betragen darf – das ist bei unseren Kunden von vornherein gegeben.

3. Ein Ehepaar (67 und 65) hat 80.000 Eigenkapital und möchte eine Wohnung für die Tochter kaufen.

Hier gilt das Gleiche wie bei Ehepaar zwei. Im Rahmen der Beratung wird die Tilgung für die Finanzierung je nach Kaufpreis der Immobilie so gewählt, dass eine Rückzahlung der Finanzierung idealerweise in den nächsten 15 bis 20 Jahren erfolgen kann. Dies ist aber ohnehin ein wichtiger Bestandteil des Beratungsgesprächs, der auch bei jüngeren Kunden von Bedeutung ist. Beim Kauf einer sehr teuren Wohnung in München oder Frankfurt kann die Tochter unter Umständen in die Finanzierung einbezogen werden und damit eine niedrigere Rate vereinbart werden, da die Finanzierung dann auch länger laufen kann (die Erbensituation ist in diesem Fall klar).

Der eHyp-Mailer: So steuern Sie unkompliziert Ihre Kundenkommunikation

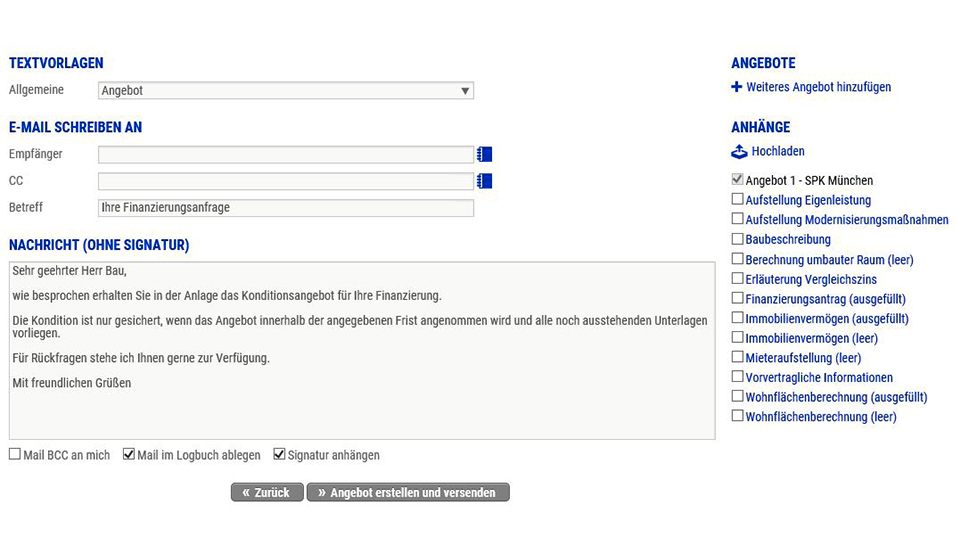

Der Austausch per E-Mail ist ein wesentlicher Bestandteil Ihrer Arbeit. Heute stellen wir Ihnen den eHyp-Mailer im Detail vor. Lesen Sie, wie Sie mit dem Tool Ihre gesamte Kundenkommunikation direkt aus eHyp steuern und so viel Zeit im teils hektischen Alltagsgeschäft sparen können.

E-Mail-Versand direkt aus dem System

Die Vorteile des integrieren E-Mail-Tools im Einzelnen: Sie müssen nicht erst die benötigten Dokumente an oder von einem externen Ort abspeichern oder hochlanden und dann über Ihr individuelles E-Mail-Programm versenden. Vielmehr können Sie die E-Mails im Handumdrehen direkt aus eHyp verschicken. Die benötigten Unterlagen wählen Sie in dem Zuge einfach aus einer Liste per Mausklick aus. Sie werden dann automatisch als Anhänge hinzugefügt.

Versenden Sie Ihre E-Mails mit den gewünschten Anhängen direkt aus eHyp.

Versenden Sie Ihre E-Mails mit den gewünschten Anhängen direkt aus eHyp.

Effiziente und einheitliche Kommunikation

Der eHyp-Mailer bietet Ihnen darüber hinaus diverse Formulierungshilfen für Ihre Mails. Im System sind im Reiter „Postfach“ zu den Vorgängen verschiedene Textbausteine hinterlegt, zum Beispiel für die Fälle, dass Sie Ihrem Kunden ein Angebot oder die Zusage schicken, fehlende Unterlagen abfragen oder einen Termin bestätigen möchten. Ebenfalls ist es möglich, dass Sie weitere eigene Textbausteine hinterlegen. Zudem können Sie in „Mein eHyp“ unter „E-Mail-Administration“ eine automatische Signatur oder Ihren Firmenabbinder hinterlegen. Die Idee dahinter: Ihre Korrespondenz ist effizient und einheitlich.

Steuern Sie Ihre gesamte E-Mail-Kommunikation mit dem eHyp-Mailer.

Steuern Sie Ihre gesamte E-Mail-Kommunikation mit dem eHyp-Mailer.

Eine weitere Hilfe: Wenn Sie den eHyp-Mailer nutzen, befindet sich Ihre gesamte Kundenkorrespondenz am gleichen digitalen Ort: Sie haben Sie jederzeit Zugriff auf den vollständigen Schriftverkehr und können diesen bei Bedarf leicht nachvollziehen.

Falls Sie das Tool noch nicht nutzen, müssen Sie lediglich das unter dem folgenden Link hinterlegte Formular unterschrieben an das Prohyp-Key-Account-Management senden (E-Mail: AM@prohyp.de). Danach werden Sie für den eHyp-Mailer freigeschaltet.

Haben Sie Fragen zum eHyp-Mailer? Dann wenden Sie sich gerne an Ihren Key Account Manager.

Wie der Vermittler bei der Baufinanzierungsberatung von der Digitalisierung profitieren kann

Mal eben per Mausklick den günstigsten Flug buchen, Mietwagen-Angebote filtern oder die Hotelunterkunft regeln. Digitale Tools sind für Menschen im Alltag längst selbstverständlich und ersetzen immer häufiger den persönlichen Kontakt. Warum der Vermittler trotzdem unverzichtbar ist. Ein Kommentar von Dirk Günther, Geschäftsführer Prohyp GmbH.

Leistungsstarke Digitalangebote sind auch bei der Baufinanzierungsberatung nicht mehr wegzudenken. Kunden erwarten zum Beispiel einfach zu handhabende Vergleichs- und Rechentools. Auch werben erste Anbieter damit, dass ein Kreditabschluss komplett online erfolgen kann. Bedeutet das, dass der Vermittler demnächst überflüssig ist? Kämpft er nicht nur gegen menschliche Konkurrenz, sondern auch gegen eine technische Übermacht?

Die Antwort lautet: Nein. Vermittler müssen die Digitalisierung nicht fürchten. Im Gegenteil.

Der Kunde will beides: Digitale Angebote und persönliche Beratung

Prohyp bildet die gesamte Kundenreise digital ab – zum Nutzen des Vermittlers.

Prohyp bildet die gesamte Kundenreise digital ab – zum Nutzen des Vermittlers.

Die Digitalisierung schreitet zwar voran. Doch trotzdem ist für die allermeisten Menschen bei der privaten Baufinanzierung die kompetente persönliche Beratung nach wie vor unverzichtbar – schließlich handelt es sich beim Hausbau oder -kauf in der Regel um die wichtigste finanzielle Entscheidung im Leben. Das zeigen Befragungen immer wieder. So bestätigten uns selbst erfahrene Kapitalanleger, die bereits in mehrere Objekte investiert hatten, dass sie nie eine Baufinanzierung ohne einen Experten an ihrer Seite abschließen würden.

Hinzu kommt, dass der Beratungsbedarf in Zukunft eher mehr als weniger wird: Regulatorische Anforderungen ändern sich, neue Produkte kommen hinzu. Gefragt ist da der unabhängige Profi, der den Markt wirklich kennt und aus einer Vielzahl von Möglichkeiten das beste Angebot für seine Kunden identifiziert.

Trotzdem können Sie als Vermittler die Digitalisierung nicht ignorieren. Möchten Sie sich behaupten, müssen Sie entsprechende Angebote bereithalten. Dafür haben Sie uns. Wir unterstützen Sie bei Prohyp, dem führenden Anbieter für freie Finanzdienstleister und Tochter eines Fin-Techs der ersten Stunde, auf vielfältige Art und Weise. Zum Beispiel durch unsere eigens entwickelte onlinebasierte Baufinanzierungsplattform eHyp mit ihren digitalen und automatisierten Prozessen, die wir kontinuierlich weiterentwickeln. Wir bilden die gesamte Kundenreise ab – von der Kundenansprache, über die Datenerfassung, die Beratung, das Unterlagenmanagement, die Angebotsfindung, die Einreichung und die Kreditentscheidung bis hin zur Auszahlung. Dabei versteht sich von selbst, dass Sie viele Rechner und Tools individuell gestalten und zum Beispiel für Ihre Website, das Kundengespräch und die E-Mail-Kommunikation nutzen können. Die einzelnen Features werden wir Ihnen sukzessive in der proview kompakt vorstellen. So in der nächsten Ausgabe als erstes ein neues Werkzeug für die Kundengewinnung.

Die Digitalisierung ist also eine Chance. Sie bietet Ihnen die Möglichkeit, Ihre Kunden schneller und unkomplizierter zum Abschluss begleiten und sich ganz auf Ihre Kernkompetenz zu konzentrieren – die passgenaue Beratung.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!