Liebe Prohyp-Partner,

in der heutigen Ausgabe der proview kompakt beschäftigen wir uns mit den beiden Themen, die die Branche derzeit am meisten bewegen. Am kommenden Montag, den 21. März tritt sie nun in Kraft, die lang erwartete und viel diskutierte Wohnimmobilienkreditrichtlinie (WIKR). In unserem ersten Artikel beleuchten wir deshalb die wesentlichen Anforderungen der Richtlinie und zeigen Ihnen, wie Sie die WIKR-Anpassung mit unserer Systemunterstützung effizient und entspannt meistern können. Im dritten Artikel widmen wir uns dann einem Thema, das Finanzwelt und Medien letzte Woche ebenfalls intensiv beschäftigt hat: die aktuellen Beschlüsse der Europäischen Zentralbank. Wir erörtern ausführlich, welche Folgen Leitzinserhöhung und Co. für die zukünftige Entwicklung der Bauzinsen haben könnten und was vor diesem Hintergrund in der Kundenberatung zu beachten ist. In der Prohyp-Rubrik haben wir außerdem einige Tipps für Sie zusammengestellt, wie Sie beim Arbeiten in der Antragspipeline künftig noch mehr Zeit sparen können.

Viel Spaß beim Lesen wünscht Ihr

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

WIKR im Check: Was Sie über die neue Richtlinie wissen sollten

Die Wohnimmobilienkreditrichtlinie (WIKR) bleibt in den Tagen vor ihrem Inkrafttreten am Montag, den 21. März 2016 das beherrschende Thema unter Baufinanzierungsvermittlern: „Welche neuen Vorschriften gilt es bei der Darlehensvermittlung in Zukunft zu beachten und wie werden sich die neuen Regeln aufs Tagesgeschäft auswirken?“, fragt sich die Branche. Wir haben deshalb kurz und kompakt für Sie zusammengestellt, was sich mit der WIKR ändert und vor allem, wie Prohyp Sie bei der Umsetzung dieser Veränderungen unterstützen kann.

Bekenntnis zu Transparenz und Beratungsqualität

Die Wohnimmobilienkreditrichtlinie hat es zum Ziel, die Vergabe von Wohnimmobilienkrediten transparenter, qualitativ hochwertiger und kundenfreundlicher zu machen. Zu diesem Zweck schreibt sie einzuhaltende Mindeststandards für den Beratungsprozess, die Kreditwürdigkeitsprüfung, die Effektivzinsberechnung und die Qualifikation von Finanzierungsberatern vor. Auch die Erläuterung von Darlehensverträgen sowie die dabei auszuhändigenden Unterlagen sind Gegenstand der neuen Regelungen.

Allerdings ist vieles von dem, was das neue Gesetz vorschreibt, gar nicht so neu – zumindest nicht weit weg von dem, was Sie auch bisher schon leben: Dass Sie Ihrem Kunden ein Höchstmaß an Transparenz und beste Beratungsqualität bieten können, ist seit jeher der Gradmesser, der unserem Leistungsangebot zugrunde liegt. So erfüllt unsere Plattform eHyp einen großen Teil der neuen Anforderungen zwar schon jetzt, doch gibt es natürlich darüber hinaus auch für uns einige neue Bestimmungen, an die wir unsere Systeme und Prozesse anpassen müssen. Wir haben hart daran gearbeitet, diese Neuerungen reibungslos in das bestehende System zu integrieren und zusätzlichen Aufwand für Sie so gering wie möglich zu halten.

Umsetzung der WIKR in eHyp

Die Ziele „mehr Transparenz“ und „bessere Beratung“ bleiben abstrakt und schwer erreichbar, wenn man nicht über die richtigen Tools verfügt, um diese im Alltag auch mit vertretbarem Aufwand zu realisieren. Ab Samstag, den 19. März 2016 bietet Prohyp Ihnen hierfür die ideale Systemunterstützung an: Mit geringem Zeitaufwand können Sie die neuen Regelungen mit eHyp gut umsetzen. Selbstverständlich stellen wir Ihnen maßgeschneiderte Dokumente für die "Vorvertraglichen Informationen" in unserem System zur Verfügung. Auch das European Standardised Information Sheet (ESIS), das mit Inkrafttreten der Richtlinie das bisher gültige ESM (Europäisches standardisiertes Merkblatt) ablöst, finden Sie dort. Da jede Vermittlung von Immobiliendarlehen mit der WIKR erlaubnispflichtig nach §34i der Gewerbeordnung wird, sind Baufinanzierungsvermittler, die momentan über eine gewerberechtliche Erlaubnis nach §34c Abs. 1 GewO verfügen, spätestens nach Ablauf einer Übergangsfrist bis 21. März 2017 dazu verpflichtet, als Zulassungsvoraussetzung unter anderem ihre Sachkunde nachzuweisen. Auch hierfür bietet unser System ab Montag, den 21. März 2016 die entsprechende Unterstützung. Mit dem „Alte-Hasen-Check“ in eHyp können Sie herausfinden, ob Sie als „alter Hase“ im Sinne der WIKR gelten. Falls dies nicht der Fall ist, können Sie mit einem weiteren Test Wissenslücken aufspüren und die jeweiligen, gemeinsam mit unserem Partner Going Public! entwickelten Lernmodule direkt im System erwerben.

So erfüllen Sie die neuen Auflagen

Um den neuen Anforderungen der WIKR gerecht zu werden, müssen Sie uns nur einmalig ein paar Zusatzangaben machen, etwa zur für Sie zuständigen Aufsichtsbehörde oder zum Ansprechpartner für Beschwerden in Ihrem Hause etc. Wir übertragen diese grundlegenden Informationen dann in alle Ihre Dokumente. Mit dieser kurzen Mitteilung haben Sie auch schon einen großen Teil der neuen Auflagen erfüllt. Nun gilt es nur noch, die Präferenzen und Ziele, die Sie grundsätzlich mit Ihren Kunden besprechen, in Ihre Finanzierungsanträge einzupflegen und auch Ihre Empfehlung im System zu dokumentieren. Damit Sie diese auch Ihrem Kunden schriftlich mitteilen können, stellen wir Ihnen außerdem ein Beratungsdokument zur Verfügung.

Chancen der WIKR

Für Sie als professioneller Vermittler von Baufinanzierungen und als Prohyp-Partner bietet die WIKR sehr viele Chancen. Wie hier und in unseren Partner-Mailings bereits gezeigt, übernimmt Prohyp die notwendige Aktualisierung aller Dokumente und Umstellung der Prozesse für Sie. Sie brauchen sich somit gar nicht mit Details aufhalten, sondern können sich stattdessen auf einem hohen Standard um das Wichtigste kümmern: um Ihre Kunden. Mit der WIKR, die einen hohen Qualitätsstandard in der Immobiliendarlehensvermittlung sichern soll, wird außerdem Qualität in der Baufinanzierungsberatung erstmals umfassend gesetzlich definiert. Wir von Prohyp sind uns sicher, dass dies für Sie und uns von Vorteil ist. Denn: Wer ohnehin mit seiner Beratungsleistung sehr gute Qualität und einen hohen Mehrwert für den Kunden liefert, braucht im Tagesgeschäft nicht viel zu ändern, bekommt zukünftig aber mehr Aufmerksamkeit und Wertschätzung für diese Professionalität. Und: Wenn Kunden genau wissen, woran sich eine gute Beratungsqualität bemisst, erkennen Sie auch leichter, wenn sie wirklich Qualität bekommen. Die neuen, an die WIKR angepassten Dokumente haben jedenfalls schon mal einen guten Eindruck gemacht: In Feldversuchen der Interhyp Gruppe kamen sie sehr positiv an.

Prohyp wünscht Ihnen viel Erfolg mit der Wohnimmobilienkreditrichtlinie und steht Ihnen für weitere Fragen gern zur Verfügung!

Schnell, schneller, eHyp: So arbeiten Sie noch effizienter in Ihrer Antragspipeline

Die Startansicht mit der Antragspipeline ist der Dreh- und Angelpunkt unseres Systems und mit Sicherheit die am stärksten frequentierte Seite in eHyp. „Was gibt es dazu noch zu erklären?“ werden Sie sich vielleicht fragen. Doch oft birgt gerade das Wohlbekannte und vermeintlich Selbstverständliche bisher ungenutzte Funktionen und deshalb jede Menge Optimierungspotenzial. Lesen Sie im Folgenden, wie Sie in eHyp noch schneller finden, was Sie suchen, und wie Sie die Partnerplattform im Arbeitsalltag – etwa bei überraschenden Kundenanrufen – als Helfer und „Souffleur“ nutzen können.

Sie haben die Wahl: Konfigurieren Sie Ihre gewünschte Anzeige

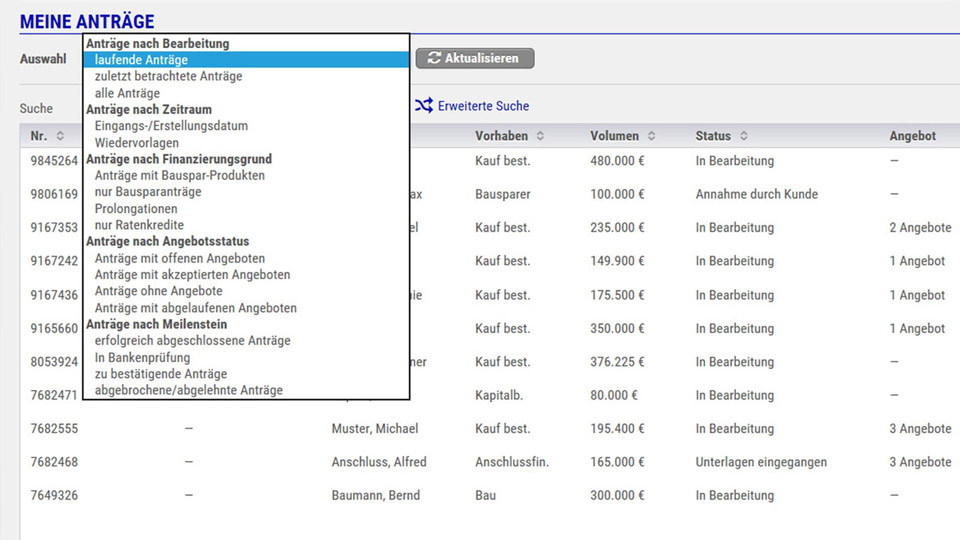

Wenn Sie sich in eHyp einloggen und zum „Arbeitsplatz“ gehen, haben Sie unter „Meine Anträge“ eine Auswahlmöglichkeit, welche Anträge Sie sehen wollen. Falls Sie keine Wahl treffen, zeigt Ihnen das System immer die letzte Ansicht, bevor Sie sich abgemeldet haben. Für ein reibungsloses Arbeiten empfehlen wir allerdings, die Auswahlmöglichkeit immer aktiv zu steuern. Denn beispielsweise die Option „alle Anträge“ ist meist eine ineffiziente Wahl, wenn Sie schon lange mit uns zusammenarbeiten: Denn die vielen und mehrheitlich nicht mehr relevanten Anträge führen wahrscheinlich zu höheren Ladezeiten. Wählen Sie deshalb lieber „laufende Anträge“ aus, damit Ihnen lediglich die derzeit wichtigen Fälle angezeigt werden. Achtung: Wenn Sie eine neue Auswahl getroffen haben, vergessen Sie bitte nicht, den Button „Aktualisieren“ rechts neben dem Auswahlfeld anzuklicken.

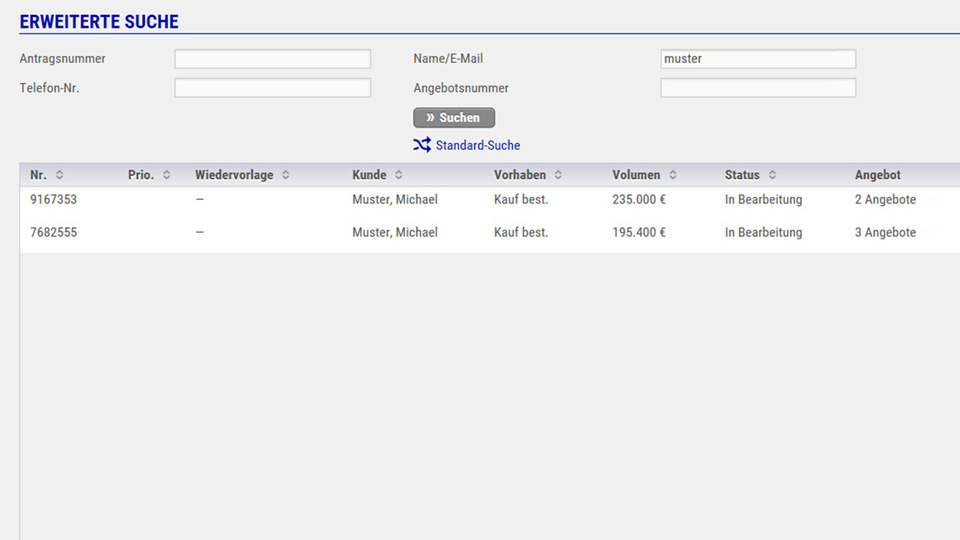

Suchfunktion: Wer richtig sucht, wird schneller fündig

Mit zwei verschiedenen Suchfunktionen findet eHyp jeden Antrag für Sie. Allerdings ist es wichtig, sich über die Unterschiede zwischen den beiden Suchmöglichkeiten bewusst zu sein. Wenn Sie beispielsweise unter „Suche“ einen mit Sicherheit vorhandenen Antrag nicht finden, liegt es wahrscheinlich daran, dass unter Auswahl die „falsche“ Gruppe von Anträgen hinterlegt ist. Denn: Das Feld „Suche“ bezieht sich immer auf die getroffene Auswahl im darüber liegenden Feld „Auswahl“ – und das sind vielleicht „nur Ratenkredite“ oder „Prolongationen“. Möchte man eine große Menge von Anträgen durchsuchen, kann deshalb die „Erweiterte Suche“, welche grundsätzlich im gesamten System sucht, effizienter und zielführender sein. Beim Klick auf den entsprechenden Button öffnet sich ein Fenster und Sie können durch Eingabe nur einer Information über ihren Kunden (Antragsnummer, Telefonnummer, Name/E-Mail oder Angebotsnummer) blitzschnell den richtigen Kunden beziehungsweise Antrag im System finden.

Antragsselektion im Drop-down-Menü "Auswahl"

Antragsselektion im Drop-down-Menü "Auswahl"

Noch schneller zum Ziel - die "erweiterte Suche"

Noch schneller zum Ziel - die "erweiterte Suche"

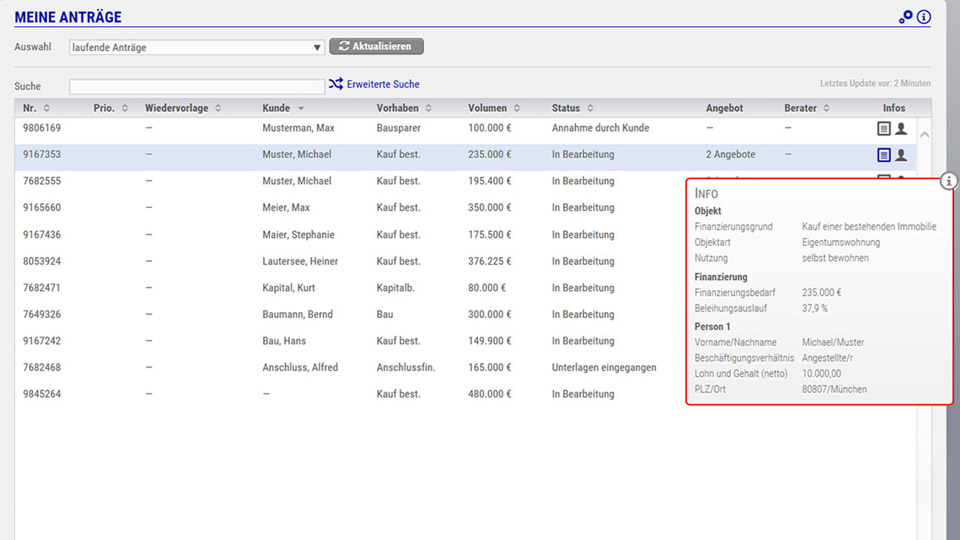

Schnell umfassend informiert mit dem "Info"-Fenster

Schnell umfassend informiert mit dem "Info"-Fenster

Immer auf den Punkt informiert: noch mehr Kundenorientierung mit eHyp

Den ganzen Tag geht es bereits rund: Sie verabschieden gerade den einen Kunden, als das Telefon klingelt und schon der Nächste im Detail über sein komplexes Finanzierungsprojekt sprechen möchte. Ein kurzer Blick auf Ihren Bildschirm macht das Gespräch wesentlich entspannter für Sie: Die Spalten der eHyp-Startseite informieren Sie sofort über die wesentlichen Basisdaten, etwa darüber, um was für ein Vorhaben mit welchem Volumen es sich eigentlich handelt, was der Status ist und wie viele Angebote der Kunde bereits bekommen hat. Auch der bei uns für Ihren Antrag zuständige Finanzierungsberater erscheint auf der Startseite. Zwar verfügen Sie in der Regel über einen festen Prohyp-Berater, doch im Falle von Urlaub oder Krankheit zeigt Ihnen das System an dieser Stelle auch den ganz aktuellen Ansprechpartner.

Sind alle diese Informationen noch nicht ausreichend, finden Sie in der ganz rechten Spalte „Infos“ unkompliziert weitere. Dafür brauchen Sie lediglich den Mauszeiger auf das Dokumentsymbol setzen und erhalten so weitere wertvolle Informationen, etwa zu Objektart, Nutzung, Beleihungsauslauf und zum Kunden selbst. Auf diese Weise können Sie Ihrem Kunden mit wenig Aufwand und vor allem zu jedem beliebigen Zeitpunkt ein souveräner und verlässlicher Ansprechpartner sein. Der Kunde fühlt sich bei Ihnen ernstgenommen und kompetent betreut und wird dies höchstwahrscheinlich honorieren.

Keine lästigen Übergaben mehr: die Vertretungslogik in eHyp

Falls Sie als Vermittler in einer Struktur mit mehreren Beratern tätig sind, unterstützt eHyp Sie nach Freischaltung dieser Funktion durch Prohyp bei der Regelung von Urlaubs- oder Krankheitsvertretungen. Ebenfalls in der ganz rechten Spalte der Pipeline können Sie durch Anklicken des Personensymbols Ihren Stellvertreter für einen Antrag festlegen. Der Vorteil daran: Der angegebene Stellvertreter hat daraufhin den gesamten Antrag auch in seiner Pipeline und kann diesen bearbeiten, als ob es sein eigener Fall wäre. Sofern Sie Ihre Korrespondenz mit dem Kunden auch aus eHyp heraus geführt haben, hat der Vertreter auch noch Zugriff auf alle E-Mails. Hier entfaltet das „Arbeiten in einem System“ seinen vollen Nutzen: Der Stellvertreter hat alle Informationen, die er benötigt, um Sie qualifiziert vertreten zu können, und Sie sparen sich in Zukunft aufwändige Übergabegespräche vor Ihrem Urlaub.

Prohyp wünscht Ihnen viel Freude und Erfolg beim Arbeiten mit der Pipeline in eHyp! Wir freuen uns, wenn Sie die Startseite nun noch einmal mit neuen Augen betrachten und vielleicht der ein oder andere Kniff für Sie dabei war. Bei weiteren Fragen zum System können Sie sich wie immer gerne an Ihren Prohyp-Finanzierungsberater wenden.

EZB-Leitzinssenkung: Was bedeutet sie für die Baufinanzierungszinsen?

Der Geldhahn bleibt vorerst offen. Bei ihrer Sitzung am vergangenen Donnerstag kündigte die Europäische Zentralbank (EZB) an, den Leitzins auf null Prozent zu senken, den Einlagesatz herunterzusetzen sowie das bestehende Anleihekaufprogramm auszuweiten. Welche Auswirkungen dies kurz-, mittel- und langfristig auf die Baufinanzierungszinsen haben könnte und was Sie gerade jetzt in der Beratung berücksichtigen sollten, lesen Sie im Folgenden.

Bauzinsen kratzen am Allzeittief

Die Konditionen für zehnjährige Darlehen haben Anfang März fast wieder ihr historisches Tief vom April 2015 erreicht und die aktuelle Ankündigung der EZB könnte dazu beitragen, die Kreditzinsen insgesamt zunächst weiter niedrig zu halten. Im Vorfeld der EZB-Sitzung hatten einige Experten Zweifel angemeldet, ob Mario Draghi es schaffen würde, die bereits eingepreisten Erwartungen der Marktteilnehmer an eine weiterhin zunehmend expansive Zinspolitik zu toppen. – Das hat er nun geschafft. Auch sonst spricht vieles für weiterhin niedrige Zinsen in nächster Zukunft: Die Konjunkturdaten aus China bleiben verhalten und in den USA mehren sich die Anzeichen für Rezessionsrisiken. Auch Europa erblüht wirtschaftlich noch immer nicht stärker, wie die jüngsten Inflationszahlen untermauern. Insbesondere der niedrige Ölpreis hält die Inflation klein.

Schwankungen immer möglich

Bei allem Optimismus gilt es allerdings zu berücksichtigen, dass kein direkter Zusammenhang oder gar Automatismus zwischen dem Leitzins und den Zinsen für Immobilienkredite besteht. Die Baugeldzinsen richten sich vielmehr nach den langfristigen Kapitalmarktzinsen, die ihrerseits gleichwohl vom Leitzins beeinflusst werden. Zudem halten einige Experten den zuletzt beobachteten Renditerückgang, beispielsweise bei 10-jährigen Bundesanleihen, für fundamental nicht mehr gerechtfertigt und die niedrige Teuerungsrate nährt Zweifel an der Wirksamkeit der EZB-Maßnahmen. Und diese Bedenken werden nun, da die Notenbank ihre Einflussmöglichkeiten nahezu vollständig ausgeschöpft hat, höchstwahrscheinlich nicht abnehmen.

All dies lässt die Gefahr eines plötzlichen Renditeanstiegs bei langfristigen Anleihen und damit ähnliche Szenarien, wie sie sich vor einem knappen Jahr abgespielt haben (proview kompakt vom Juni 2015), grundsätzlich erneut möglich erscheinen. Damals verteuerte sich Baugeld innerhalb kürzester Zeit erheblich. Wenig später waren die Zinsen allerdings wieder deutlich gesunken und der Markt hatte einen Großteil des Anstiegs damit kompensiert.

Mittel- und langfristig Zinsanstieg denkbar

Die Konditionen könnten mittel- und langfristig wieder steigen, wenn die Maßnahmen der Europäischen Zentralbank Wirkung zeigen und Europa endlich den ersehnten nachhaltigen Aufschwung erlebt. Auch wenn die US-Konjunktur stärker anzöge als derzeit prognostiziert, wäre es möglich, dass die Zinsen steigen. Und nicht zuletzt ein deutlicher Ölpreisanstieg, der fundamental nicht gerechtfertigt sein muss, könnte die Inflation ankurbeln und damit langfristig das Zinsniveau heben – selbst wenn er die Konjunkturbelebung gleichzeitig etwas belasten würde. Allerdings lässt wiederum das bis März 2017 laufende erweiterte Anleihekaufprogramm der EZB einen starken, dauerhaften Zinsanstieg dann doch eher unwahrscheinlich erscheinen.

Das sollten Sie Ihren Kunden jetzt raten

Kunden mit Finanzierungsbedarf, die bereits ein geeignetes Objekt gefunden haben, können natürlich jetzt die Gunst der Stunde nutzen und Ihre Finanzierung schnell unter Dach und Fach bringen. Allerdings sollte jede Finanzierung, im momentanen Zinsumfeld mehr denn je, umsichtig geplant und wohlüberlegt sein. Raten Sie Ihren Kunden zu möglichst hohen Anfangstilgungen von idealerweise drei Prozent oder sogar mehr und erläutern Sie Ihnen die Vorteile längerer Zinsbindungen angesichts des Zinstiefs. Dies gilt insbesondere für sicherheitsorientierte Immobilienkäufer, die eine Verteuerung ihrer Kreditrate ausschließen müssen oder wollen. Auch ein höherer, unter Umständen die Kreditkondition sogar verbessernder Eigenkapitaleinsatz kann jetzt, da Spareinlagen ohnehin fast keine Rendite bringen, sinnvoll sein.

Unabhängig von der kurzfristigen Entwicklung sollten Sie Ihre Kunden jedoch immer unter dem Langfrist- und Nachhaltigkeitsaspekt beraten: Nicht allein der günstigste Zinssatz entscheidet über die Vorteilhaftigkeit einer Finanzierung, sondern die Passung zwischen dem Kunden und allen Parametern eines Darlehens.

Wir wünschen Ihnen viel Erfolg bei der Baufinanzierungsberatung in diesem spannenden Marktumfeld!

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!