Liebe Prohyp-Partner,

häufig sind sich Immobilienerwerber unsicher, was ihnen bei der Finanzierung besonders wichtig ist. Ist es zum Beispiel der Top-Zins bei zehnjährigen Darlehen oder ist es die Sicherheit bei längeren Laufzeiten, die jedoch teurer ist? Weil das so ist, zeigen wir im ersten Beitrag dieser proview kompakt auf, wie Sie schnell herausfinden können, welche Lösung für Ihre Kunden passt.

Im zweiten Artikel haben wir weitere Tipps für Sie zusammengestellt. Und zwar dazu, wie Sie die Zinssuche in eHyp bestmöglich nutzen können. Lesen Sie unter anderem, warum Banken zu unterschiedlichen Einschätzungen der Machbarkeit gelangen und welcher Handlungsspielraum sich eventuell noch auftut.

Der dritte Text ist ein Interview mit einem Prohyp-Partner aus Hamburg. Dieser erzählt, warum er sich selbstständig gemacht hat, wie er sich am Markt behauptet und weshalb seiner Meinung nach Vermittlern bei der Baufinanzierungsberatung die Zukunft gehört.

Wir wünschen Ihnen zahlreiche Anregungen für Ihre Tätigkeit.

Ihre

Dirk Günther

Dirk Günther

Geschäftsführer Prohyp GmbH

André Lichner

André Lichner

Geschäftsführer Prohyp GmbH

Zinsbindung im Niedrigzinsumfeld: Über kurz oder lang?

Darlehen mit zehnjähriger Zinsbindung bieten attraktive Zinskonditionen, solche mit zwanzig oder mehr Jahren Laufzeit eine hohe Sicherheit. Welche Entscheidung für Ihre Kunden die richtige ist, hängt von verschiedenen Faktoren ab. Für Unentschiedene passt vielleicht eine dritte Option.

> Mehr erfahren

Was will Ihr Kunde – und was kann er sich leisten?

Es ist für viele Ihrer Kunden die Gretchenfrage bei der Auswahl des passenden Baudarlehens: Den Top-Zins sichern und zehn Jahre lang von sehr niedrigen Zinskosten profitieren? Oder jetzt die günstigen – aber vergleichsweise teureren – Konditionen auf lange Sicht festschreiben und unabhängig von Zinsänderungen bleiben?

Die Antwort bei dieser Entscheidung hängt natürlich damit zusammen, wie viel Flexibilität Ihr jeweiliger Kunde will und wie hoch sein Sicherheitsbedürfnis ist. Doch das fällt manchmal schwer zu sagen. Vier Fragen und deren Antworten helfen Ihren Kunden, Klarheit über die richtige Finanzierungsstrategie zu gewinnen.

1. Ist Ihr Kunde in der Lage, eine hohe monatliche Rate zu zahlen?

Je höher die anfängliche Tilgung eines Darlehens ist, umso schneller schmilzt die Restschuld. Die Zinsersparnis bei einem Angebot mit kürzerer Laufzeit sollte der Kreditnehmer daher unbedingt in die monatliche Rate stecken, um sich vom Zinsänderungsrisiko unabhängig zu machen. Wer sich eine vierprozentige Anfangstilgung leisten kann, hat bei einem Kredit über 100.000 Euro nach zehn Jahren 22.000 Euro weniger Schulden als derjenige, der zwei Prozent Tilgung wählt. Sondertilgungen können den Schuldenabbau zudem beschleunigen.

Ansicht vergrößern

Kürzere oder längere Zinsbindung - was ist das Richtige für Ihre Kunden?

Kürzere oder längere Zinsbindung - was ist das Richtige für Ihre Kunden?

2. Geht es um eine Anschlussfinanzierung, bei der die Darlehenssumme nicht mehr allzu hoch ist?

Beim Auslaufen der Zinsbindung ist für das Kostenrisiko entscheidend, wie viel von dem Darlehen bereits getilgt worden ist. Ist die Darlehenssumme von vornherein eher niedrig oder kann sie während der Laufzeit durch hohe Raten oder Sonderzahlungen reduziert werden, muss sich Ihr Kunde selbst in einem weniger attraktiven Zinsumfeld kaum Sorgen vor einer Anschlussfinanzierung machen.

3. Ist Ihr Kunde Selbstnutzer und will er lange in dem Objekt wohnen?

Wer als junge Familie ein Haus kauft und dort langfristig Wurzeln schlagen will, sollte auf Sicherheit setzen. Oftmals ist es in dieser Lebensphase wichtig, dass die monatliche Belastung nicht allzu hoch ist und dass die Zinsen auf lange Zeit gesichert sind. Mit Volltilgerdarlehen lassen sich die Zinsen bis zur Rückzahlung der gesamten Kreditsumme sichern. Allerdings können die monatlichen Raten vergleichsweise hoch sein. Will Ihr Kunde die monatliche Belastung beim Volltilger gering halten, muss er entsprechend lange Laufzeiten wählen.

4. Ist ein guter Zins und das Thema Zinssicherheit gleichermaßen wichtig?

Eine Mischfinanzierung mit einem langen und einem kurzfristigen Teil bietet sich als Kompromiss für diejenigen Ihrer Kunden an, die ihre Darlehenskosten möglichst niedrig halten und zugleich bei der Anschlussfinanzierung das Zinskostenrisiko begrenzen möchten. Solche Angebote bestehen aus zwei Darlehen, zum Beispiel wird eine Gesamtfinanzierung über 240.000 Euro aufgeteilt in ein Darlehen in Höhe von 80.000 Euro und fünf Jahren Laufzeit sowie ein Darlehen in Höhe von 160.000 Euro und fünfzehn Jahren Laufzeit.

Der kurzfristig angelegte Teil ist darauf ausgelegt, die Darlehenssumme möglichst schnell zu reduzieren – hier fließen also auch alle Sondertilgungen rein. Der zweite Teil ist für die langfristige Planung gedacht und derjenige, der das Zinsänderungsrisiko absichert.

Die Darlehenssplittung bietet einen attraktiven Gesamtzins, Sicherheit und gleichzeitig Flexibilität zu reagieren, wenn sich die Lebensumstände ändern. Zu bedenken ist allerdings, dass Ihr Kunde bei einer möglichen Anschlussfinanzierung weniger Handlungsspielraum hat. Er muss nämlich eigentlich entweder beim finanzierenden Institut verlängern oder beim Wechsel eine Bank finden, die sich bei der Besicherung des Darlehens hinter den Geldgeber einordnet, der bereits den langfristigen Anteil finanziert. Nicht allzu viele Banken sind jedoch bereit, sich bei einem solchen Finanzierungsmix in die zweite Reihe zu stellen. Am besten ist also der kurzfristig angelegte Teil bei Auslauf der Zinsbindung bereits abbezahlt.

Die Zinssuche in eHyp: Anwendertipps für die Praxis

Mithilfe der Zinssuche, dem Herzstück von eHyp, erhalten Sie quasi im Handumdrehen relativ verbindliche Konditionen und können so in die detaillierte Baufinanzierungsberatung einsteigen. Doch worauf ist bei der Nutzung zu achten? Vier Tipps aus der Praxis.

> Mehr erfahren

Praxistipp Nr. 1: Ampel-Rot ist nicht gleich Ampel-Rot

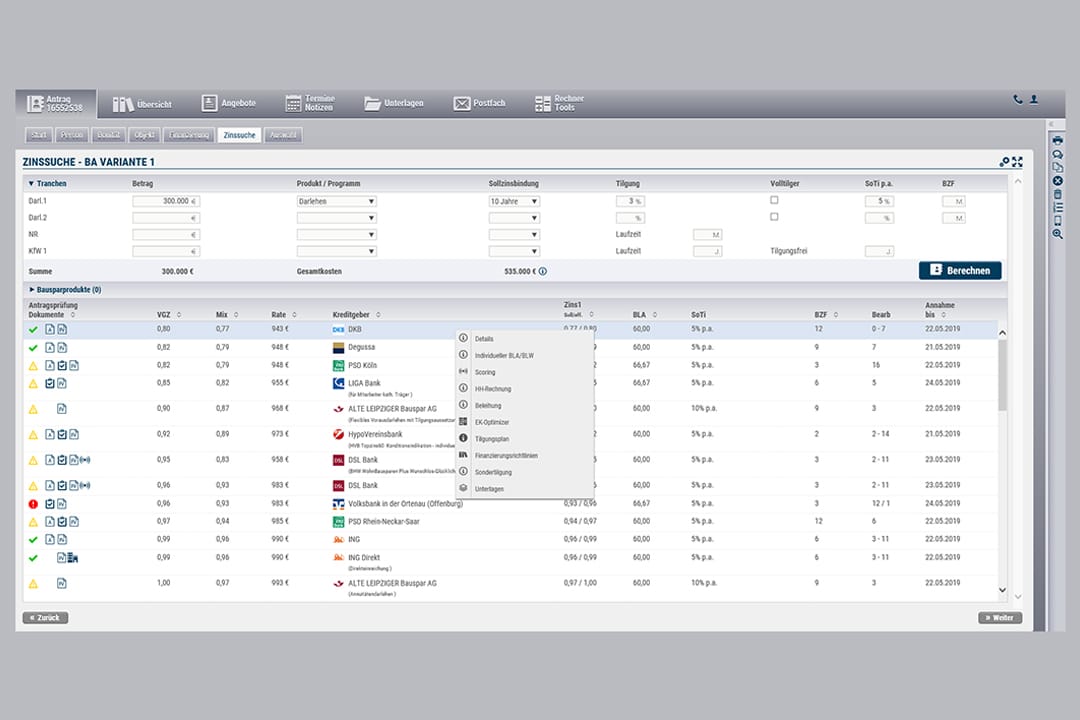

Ein Ampelsystem signalisiert Ihnen gleich auf der Startseite der Zinssuche, bei welchen Bankpartnern eine Finanzierung im Prinzip darstellbar ist und bei welchen es schwierig bis unmöglich ist. Bei Grün wird das Angebot in der Regel zu den angezeigten Konditionen angenommen. Gelb heißt, dass Nachbesserungsbedarf besteht und/oder einzelne Punkte geklärt werden müssen. Rot bedeutet wiederum, dass das Angebot so gut wie keine Chance auf Erfolg hat und zumeist auch nicht heilbar ist. Trotzdem empfiehlt es sich, sich nicht allein nach den Farbwerten zu richten und die bei den Farbsymbolen hinterlegten Hinweise zu Darlehensmodalitäten, möglicherweise fehlenden Angaben sowie nicht erfüllten Kriterien genau zu prüfen. „Wichtig ist die differenzierte Betrachtung, weil gewissermaßen Grün nicht gleich Grün ist und Rot nicht gleich Rot ist“, sagt Prohyp-Finanzierungsberater Raoul Walenzyk. So kann ein mit Grün angezeigtes Angebot zum Beispiel Ausstattungsmerkmale haben, die der Kunde ablehnt. Und ein Rot kann mitunter auf Eingabefehler beruhen oder in seltenen Fällen doch noch Handlungsspielraum eröffnen.

Ansicht vergrößern

eHyp-Zinssuche: Ein Ampel-System signalisiert die Machbarkeit. Weitere Erklärungen sind ebenfalls hinterlegt.

eHyp-Zinssuche: Ein Ampel-System signalisiert die Machbarkeit. Weitere Erklärungen sind ebenfalls hinterlegt.

Praxistipp Nr. 2: Haushaltsrechnung ist nicht gleich Haushaltsrechnung

Zu jeder Spalte sind darüber hinaus weitere Informationen abrufbar. Wenn Sie auf „Kreditgeber“ per Rechtsklick klicken, erfahren Sie zum Beispiel, welchen Beleihungswert der jeweilige Kreditgeber ermittelt und wie er mit der Haushaltsrechnung umgeht. Mögliche Unterschiede erklären mitunter, warum die eine Bank eine Finanzierung eher für machbar hält als eine andere. „Eine zunächst negative Haushaltsrechnung muss aber nicht zwangsläufig eine Ablehnung zur Folge haben. Und auch ein knappes Plus ist unter Umständen wenig hilfreich“, sagt der Prohyp-Finanzierungsberater. Hier gelte es, genau hinzuschauen und im Zweifelsfall das Gespräch mit dem Kunden bzw. mit Prohyp oder dem Bankpartner zu suchen. So finde man häufig Ansätze, wie die Finanzierung optimiert und dadurch realisiert werden könne.

Praxistipp Nr. 3: Nebeneinkünfte sind nicht gleich Nebeneinkünfte

Banken gehen zum Beispiel mit Einkünften und Nebeneinkünften unterschiedlich um. So setzen einige Bankpartner bei den Einkünften den Jahresmittelwert an, andere den niedrigsten Wert der vergangenen drei Monate. Nebeneinkünfte ziehen einige bei der Beurteilung der Bonität erst ab einer Dauer von sechs Monaten in Betracht, andere erst ab zwölf Monaten. Die Befristung eines Arbeitsverhältnisses ist häufig ein Ausschlusskriterium – aber nicht immer. Auch hier lohnt der Dialog. „Erklären Sie die Geschichte hinter den Fakten“, rät Raoul Walenzyk. „Kann plausibel gemacht werden, dass eine Weiterbeschäftigung nur Formsache ist beziehungsweise der Darlehensnehmer etwa als hochqualifizierter Informatiker kaum Schwierigkeiten haben dürfte, einen neuen Job zu finden, eröffnen sich Möglichkeiten.“

Praxistipp Nr. 4.: Fiktiver Zinssatz ist nicht gleich fiktiver Zinssatz

Viele Banken setzen einen pauschalen Zinssatz inklusive Puffer für die Anschlussfinanzierung an, etwa wenn die Finanzierung in die Rente läuft.. Dieser angenommene Zinssatz für eine Anschlussfinanzierung ist ebenfalls in der Haushaltsrechnung vermerkt. Wie hoch der fiktive Zinssatz ist, variiert teils deutlich. Er kann durchaus zwischen vier Prozent und acht Prozent betragen und auch schon mal darüber liegen. Die Folge können unterschiedliche Einschätzungen zur Machbarkeit sein. Doch auch hier gibt es unter Umständen gewisse Optionen. Vielleicht bietet es sich zum Beispiel an, mit einem gegenlaufenden Bausparer die Restschuld zu verringern oder eine private Rentenversicherung abzuschließen, die die Deckungslücke schließt. Nichts zu verhandeln oder nachzubessern gibt es in der Regel, wenn die Finanzierung in die Rente läuft und im Antrag keine oder eher nachlässig kalkulierte Renteneinkünfte ausgewiesen sind. Ein gar nicht so seltenes Versäumnis, erzählt der Finanzierungsberater für Bayern: „Rot ist dann Rot, obwohl die Finanzierung das Potenzial für ein Grün gehabt hätte.“

Prohyp-Partner im Interview: Klares Profil als Erfolgsfaktor

Wie positionieren sich Vermittler, wie gewinnen sie Kunden und welche Perspektiven sehen sie für sich? In dieser Reihe stellen wir Prohyp-Partner und ihre Strategien vor. Michael Omilian ist in Hamburg als Finanzierungsvermittler tätig. Im Gespräch berichtet er über seine Erfahrungen.

> Mehr erfahren

Herr Omilian, welche Wege führten Sie zur Selbstständigkeit als freier Finanzierungsvermittler?

Begonnen habe ich meine Karriere ganz klassisch mit einer Banklehre und der Tätigkeit bei einer Sparkasse im Firmenkundengeschäft. Nach einigen Weiterbildungen entschloss ich mich im Jahr 2000, den Schritt in die Selbstständigkeit zu wagen. Zunächst vermittelte ich neben Finanzierungen auch Immobilien und Versicherungen. Doch bald merkte ich, dass mir die Fokussierung auf die Finanzierungsvermittlung die besten Erfolgschancen bringt und ich mich so gezielt am Markt positionieren konnte.

Waren Sie von Beginn an Prohyp-Partner?

Zu Prohyp bin ich im Jahr 2016 gekommen. Bis dahin kooperierte ich direkt mit den Finanzierungsgebern, bei denen es sich zumeist um regionale Geldinstitute handelte. Doch im Laufe der Zeit wurde mir klar, dass ich mit einem starken Partner an meiner Seite meinen Kunden eine größere Anbieterauswahl bei der Finanzierung bieten und die Abwicklungsprozesse vereinfachen konnte.

Ansicht vergrößern

Prohyp-Partner Michael Omilian

Prohyp-Partner Michael Omilian

Weshalb haben Sie sich für Prohyp entschieden?

Bei der Suche nach der für mich passenden Vermittlerplattform habe ich mir einige Anbieter angesehen. Überzeugt hat mich bei Prohyp die ausgereifte und komfortable Baufinanzierungsplattform eHyp, auf der auch die aktuellen Finanzierungsrichtlinien der einzelnen Kreditgeber schnell zugänglich sind – das erleichtert in der Beratung die Vorauswahl der Institute. Dazu kommt die Betreuung durch die Prohyp-Ansprechpartner. Gerade in der Baufinanzierung gibt es immer wieder Grenzfälle, in denen das persönliche Gespräch mit dem Vermittlungspartner notwendig ist. In solchen Situationen kann ich immer auf die fachlich und menschlich kompetente Unterstützung durch Prohyp zählen.

Sie sind als Finanzierungsvermittler in Hamburg tätig. Welche Besonderheiten hat der Immobilienmarkt in der Metropole vorzuweisen?

In Hamburg, das ist ja bekannt, sind die Immobilienpreise teils stark gestiegen. Dennoch ist die monatliche Belastung in der Regel aufgrund des niedrigen Zinsniveaus kaum größer geworden. Im Zweifelsfall sind meine Kunden, die zumeist Selbstnutzer sind, oft auch zu Kompromissen bereit, zum Beispiel bei der Lage. Erfreulich ist zudem, dass viele Finanzierungsnehmer von sich aus Wert auf Sicherheit legen. Etwa indem sie eine höhere Anfangstilgung wählen, um ein eventuelles Zinsänderungsrisiko bei einer späteren Anschlussfinanzierung durch eine möglichst geringe Restschuld zu dämpfen.

Was die Konkurrenzsituation betrifft, so haben wir hier eine hohe Wettbewerbsdichte, in der viele Banken und freie Vermittler um die Gunst der Kunden werben. Umso wichtiger ist es für mich, ein klares Profil zu zeigen und mich von den Konkurrenten abzuheben.

Wie gelingt es Ihnen im harten Wettbewerb, neue Kunden zu gewinnen?

Das wichtigste Element ist die intensive und persönliche Begleitung der Kunden vor und auch nach dem Abschluss des Finanzierungsvertrags. Ich stehe immer für Fragen zur Verfügung und analysiere zum Beispiel ganz transparent zusammen mit den Kunden die Ergebnisse meiner Anbietervergleiche. Ich gebe meinen Kunden die Sicherheit, sich auf mich verlassen zu können. Daraus resultieren dann regelmäßig Empfehlungen, die mir neue Kunden zuführen.

Außerdem habe ich mir ein umfangreiches Netzwerk aus Immobilienmaklern, Bauträgern und Architekten aufgebaut. Diese Partner schätzen meine Leistungen und wissen, dass ich als reiner Finanzierungsexperte ihr Angebot ergänze und ihnen nicht durch eigene Makler- oder Vertriebstätigkeiten Kunden abspenstig mache.

Zum Abschluss noch ein Ausblick: Sehen Sie zuversichtlich in die Zukunft?

Ja, auf jeden Fall. Der freie Finanzierungsvermittler wird weiter an Bedeutung gewinnen, weil Banken ihre Filialnetze immer mehr ausdünnen und die Vermittlung von Baufinanzierungen auch in der Zukunft ein ganz individuelles Geschäft sein wird. Und die Digitalisierung, das merke ich schon jetzt, beschleunigt zwar die Abläufe, ersetzt aber nicht die persönliche Beratung.

Optimistisch bin ich auch bei der Einschätzung des regionalen Marktes. Die anhaltende Nachfrage nach Wohnraum in Hamburg führt dazu, dass in den kommenden Jahren mehrere Zehntausend Wohnungen neu gebaut werden. Entsprechend groß wird dann auch der Bedarf an Baufinanzierungen sein.

Viel Erfolg für Ihr Geschäft!

Bis zur nächsten Ausgabe von proview kompakt wünscht Prohyp Ihnen erfolgreiche Baufinanzierungsgeschäfte und eine angenehme Zeit!